- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Value-Manager: „Value hat noch viel Potential“

FundResearch-Fondsmanager-Talk: Felix Schleicher von Value Asset Management spricht im Interview über die Strategie seines Fonds und verrät, wo in diesem Jahr Value-Perlen zu finden sind.

20.03.2015 | 07:45 Uhr

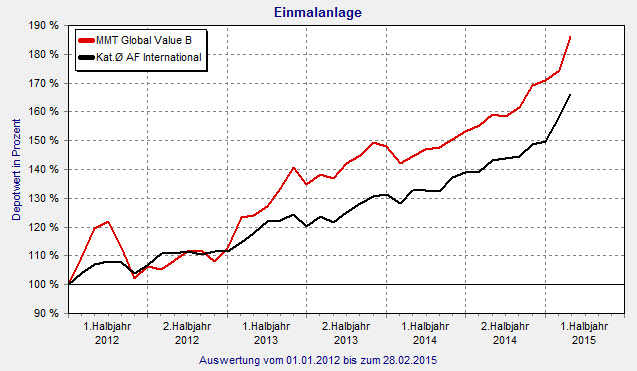

Vor knapp sieben Jahren legte Value Asset Management den MMT Global Value (ISIN: LU0346639395) auf. Der Aktienfonds befindet sich seit einiger Zeit im Aufwind: In den vergangenen drei Jahren ging es bei einer Sharpe Ratio von 1,02 um 55,8 Prozent nach oben. Das Jahr 2015 startete Fondsmanager Felix Schleicher mit einem Plus von 9,1 Prozent (Stand: 28. Februar), nachdem er 2014 mit einer Wertsteigerung von 15,4 Prozent beendet hatte.

Im Gespräch mit FundResearch erläutert Schleicher exklusiv seinen Value-Ansatz, spricht über seinen Mentor André Kostolany und verrät, wo er in diesem Jahr Value-Perlen vermutet.

MMT Global Value: Deutliche Outperformance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Schleicher, Value Investing ist ein beliebter Investment-Ansatz. Was macht die VAM anders als andere Assetmanager?

Felix Schleicher: Langfristig ist das Value Investing eine der erfolgreichsten Anlagestrategien überhaupt. Erstaunlicherweise wird diese Strategie aber nur von einer absoluten Minderheit der Investoren eingesetzt. Vermutlich, weil dafür Geduld und oft antizyklisches Anlageverhalten notwendig sind. Dieses Verhalten entspricht nicht dem Drang der meisten Anleger, kurzfristig schnelle Gewinne zu erzielen. Im Vergleich zum Value Investing müssen aber dafür auch viel höhere Risiken eingegangen werden. Bei unserem Value Ansatz verbinden wir die quantitativen Kriterien, wie z.B. Bilanzanalyse, mit den qualitativen, wie der Managementkomponente. Unsere Suche konzentriert sich auf verständliche, nachhaltige Geschäftsmodelle mit geringer Verschuldung, die von fähigen und integeren Managern geleitet werden, die selbst einen Großteil ihres Vermögens in der Firma investiert haben. Wenn dann noch die Bewertung günstig ist, also der Titel mit einem hohen Abschlag des Börsenwertes zum fairen Wert notiert, kaufen wir. Wir lassen quasi die besten Manager der Welt für uns arbeiten.

FundResearch: Sie persönlich haben lange mit dem Börsen-Altmeister Andrè Kostolany zusammengearbeitet. Inwiefern prägt Sie diese Zusammenarbeit in Ihrer heutigen Tätigkeit?

Felix Schleicher: Von „Kosto“ habe ich viel über den Sinn des antizyklischen Investierens gelernt, sowie den großen Einfluss der Psychologie auf das kurzfristige Börsengeschehen. Der Mensch neigt nun einmal dazu, bei Euphorie und Panik den Verstand auszuschalten und sich der allgemeinen Stimmung anzuschließen. Der rationale Anleger kann diese Über- und Untertreibungen am Aktienmarkt nutzen. Von ihm stammt folgendes Zitat: „Der Börsenkurs verhält sich zur Wirtschaft wie der Hund zum Spaziergänger: er läuft oft voraus oder hinterher, kommt aber immer wieder zurück.“ Das heißt übersetzt, kaufe Aktien, wenn sie keiner haben will und verkaufe, wenn sich alle darum reißen. Mit konsequenten Handeln und etwas Geduld lässt sich dieses Prinzip erfolgreich umsetzen.

FundResearch: Spielen andere Value-Denker wie Benjamin Graham oder Warren Buffett ebenfalls eine Rolle in Ihren Anlageentscheidungen?

Felix Schleicher: Definitiv. Von Graham, dem „Erfinder des Value Investings“, übernehmen wir das Konzept der Sicherheits-Marge, also der eigenständigen Berechnung des „inneren Wertes“ eines Unternehmens und dem Kauf erst bei einem hohen Abschlag. Buffett prägt uns mit seinem Qualitätsbewusstsein. Wir bezahlen lieber einen angemessenen Preis für ein herausragendes Unternehmen mit entsprechendem Kurspotential, als einen sehr tiefen Kurs für eine mittelmäßige Firma.

FundResearch: Sie managen den MMT Global Value. Wie sieht die Strategie hinter dem Fonds aus?

Felix Schleicher: Wir investieren in exzellente Unternehmen zu einem möglichst günstigen Preis und bleiben oft viele Jahre investiert. Bei niedrigeren Kursen kaufen wir gerne zu, bei stark gestiegenen verkaufen wir einen Teil der Position, wir nennen das „Rebalancing“. Da nur relativ wenige Aktien unseren Ansprüchen genügen, verfolgen wir lediglich rund 150 Titel weltweit, wobei wir natürlich immer wieder mal einen Neuzugang haben. In unserem konzentrierten Fondsportfolio befinden sich etwa 30 Titel. Makroökonomische Überlegungen spielen für uns keine große Rolle. Selbst Warren Buffett verzichtet darauf.

FundResearch: An welchen Anlegertyp richtet sich der Fonds?

Felix Schleicher: An institutionelle Investoren und an private Anleger gleichermaßen. Der Investmentansatz ist langfristig erprobt und grundsätzlich für jeden geeignet. Allerdings setzen wir vor allem auf Anleger, die einen mittelfristigen Anlage- oder Haltehorizont haben. Da wir Benchmark-unabhängig investieren, kann es kurzfristig auch mal zu Abweichungen zum Vergleichsindex kommen. Unsere Anleger wollen mittel- bis langfristig überdurchschnittliche Wertzuwächse erzielen und sind bereit dafür kurzfristig höhere Schwankungen und temporäre Phasen von Underperformance zu akzeptieren. Solche Phasen werden von vielen Anlegern oft antizyklisch zum Nachmischen genutzt. Hierdurch konnten in der Vergangenheit nochmal zusätzliche Wertsteigerungseffekte erzielt werden.

FundResearch: Deutsche Aktien sind derzeit nicht im Fonds enthalten. Gibt es in Deutschland zu wenige gute Unternehmen?

Felix Schleicher: In Deutschland werden viele sehr gute Produkte hergestellt. Das Problem liegt für uns mehr darin, dass viele Firmen nicht sonderlich aktionärsfreundlich sind. Aktienrückkäufe bei tiefen Kursen oder antizyklische Investments sind in den USA oder Asien weiter verbreitet. Wir haben auch deutsche Unternehmen in unserem Anlageuniversum, aber momentan ist leider keines davon so günstig, dass uns eine Investition reizt.

FundResearch: Schwellenländer haben Sie trotz der Wachstumsperspektiven nur zu einem kleinen Teil abgedeckt. Warum?

Felix Schleicher: Wir bevorzugen Unternehmen mit Sitz in einem rechtlich stabilen Land, die aber einen guten Teil der Umsätze in den wachstumsstarken Regionen abwickeln. Investments z.B. in Russland kommen für uns trotz der Unterbewertungen nicht in Frage. In Hongkong sind wir schon seit langer Zeit in der Beteiligungsgesellschaft Cheung Kong, die in den vergangenen Jahren eine herausragende Entwicklung gezeigt hat, investiert. Im Herbst 2014 haben wir begonnen antizyklisch in chinesische Immobilienaktien zu investieren. Die Angst des Marktes vor den möglichen Problemen des chinesischen Immobilienmarktes, ermöglicht es uns mit hohem Abschlag in schuldenfreie Top-Qualität einzusteigen.

FundResearch: In den USA dürften die Zinsen bald wieder steigen. Tangiert das ihre Investments dort? Immerhin machen die USA fast 60 Prozent des Portfolios MMT Global Value aus? Und wie stufen Sie die weitere Entwicklung des US-Dollar ein?

Felix Schleicher: In den USA haben wir einen großen Teil in den Sektoren Banken, Versicherungen und Vermögensverwalter investiert, die allesamt von steigenden Zinsen profitieren. Die Unterbewertungen und das Potential dieser Investments sind im Vergleich zum sicherlich nicht mehr günstigen Gesamtmarkt deutlich attraktiver. Problematisch würde nur ein starker Zinsanstieg werden, aber der ist nicht in Sicht. Insbesondere kurzfristige Währungsprognosen sind eigentlich unmöglich. Wir orientieren uns bei unserem Management der Währungsrisiken unter anderem an der Kaufkraftparität. Nach dem sich der US-Dollar aus einer Unterbewertung zu einer fairen Bewertung zum Euro bewegt hat, haben wir nun begonnen, antizyklisch zur vorherrschenden Marktmeinung, Teile unserer Dollar-Positionen schrittweise abzusichern.

FundResearch: Wo sehen Sie in diesem Jahr die attraktivsten Gelegenheiten als Value-Investor?

Felix Schleicher: Wir sehen Gelegenheiten in Südeuropa, bei Finanzwerten in den USA und erstmals im Öl-Sektor nach dem Ölpreisverfall um 60 Prozent. Hier haben wir „Value-Perlen“ identifiziert, die mittelfristig ein enormes Kurspotential erwarten lassen. Unser derzeitiges Fondsportfolios weist im Vergleich zum MSCI-Welt-Index eine Unterbewertung von rund 50 Prozent auf. Das heißt, der Sicherheitsabschlag zum Gesamtmarkt ist sehr groß. Zudem müssen die Titel im Fondsportfolio in Summe um mindestens 60 Prozent steigen, bis der von uns konservativ errechnete „faire Wert“ erreicht ist. Wir halten aber nicht statisch an unserem Fondsportfolio fest, sondern nutzen auch künftig uns bietende günstige Gelegenheiten. Daher bleibt das „eingekaufte“ Kurspotential des Fonds auch in Zukunft relativ hoch. Trotz der starken Entwicklung des Fonds von über 90 Prozent seit Anfang 2012, sind wir sehr zuversichtlich für die weiteren Perspektiven des MMT Global Value. Die Unterbewertung des Fondsportfolios zum Gesamtmarkt und das zunehmende Entdecken der Marktteilnehmer von unterbewerteten Valueaktien stimmen uns optimistisch. Wir erwarten in den nächsten Jahren eine weiter zunehmende Outperformance des Value Investings.

(PD)

Diesen Beitrag teilen: