- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mikrofinanzfonds: Hohe Renditen mit kleinem Geld

Mikrofinanzierung gilt als effektives Mittel zur Armutsbekämpfung. Gleichzeitig etablieren sich Mikrofinanzfonds zunehmend als attraktive Anlageform. Das globale Investitionsvolumen hat sich seit 2010 verdoppelt.

22.12.2017 | 09:41 Uhr

In den Ländern der sogenannten Dritten Welt gilt Mikrofinanzierung als eines der effektivsten Mittel zur Armutsbekämpfung. Denn sie verschafft einkommensschwachen Menschen einen Zugang zu verlässlichen Darlehens- und Sparmöglichkeiten. Eine essentielle Rolle spielen dabei sogenannte Mikrofinanzinstitute (MFI). Das sind häufig lokale Banken, die diese Kredite an die Menschen vergeben, die keinen Zugang zum traditionellen Finanzsektor haben.

Als Mikrokredit-Pionier gilt der Wirtschaftswissenschafter Muhammad Yunus. Er etablierte 1976 ein Kreditvergabesystem, das an die Ärmsten der Armen – bevorzugt im ländlichen Bereich – Minikredite vergab, um sich eine berufliche Existenz aufbauen zu können. Bis dahin hatte die einkommensschwache Bevölkerung in Entwicklungs- und Schwellenländern aufgrund fehlender Sicherheiten und unregelmäßiger Einkommen keinen oder nur sehr beschränkten Zugang zum Finanzdienstleistungssektor und damit zu Sparmöglichkeiten, Darlehen, Versicherungen oder auch Überweisungen.

Von der Mikrofinanzierung profitieren beide Seiten

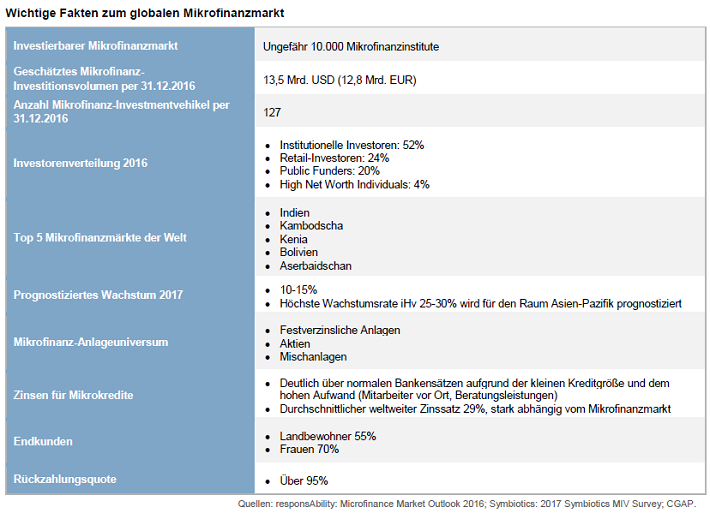

Mikrofinanzierung ist nicht einfach nur eine Art gut gemeinte Entwicklungshilfe, sondern mittlerweile ein Kapitalmarkt, der sich für beide Seiten lohnt. Der globale Mikrofinanzmarkt ist in den vergangenen zwölf Jahren stark gewachsen und zieht sukzessive private und institutionelle Investoren an. Das Anlagevolumen von Mikrofinanz-Anlageinstrumenten betrug vor sechs Jahren noch knapp sieben Milliarden US-Dollar. Seither hat es sich auf 13,5 Milliarden US-Dollar nahezu verdoppelt.

Einer Studie der Ratingagentur Scope zufolge existieren derzeit weltweit rund 130 Mikrofinanz-Anlageinstrumente, mit denen Anleger in rund 10.000 Mikrofinanzinstitute investieren können. Indien, Kambodscha und Kenia gehören zu den größten Mikrofinanz-Märkten.

Stabile Performance bei geringer Volatilität

Was für Investitionen in diesen Markt spricht: Das Anlagesegment erzielte in den vergangenen zehn Jahren stabile positive Renditen bei geringer Volatilität. Mikrofinanzfonds zählen zu den sichersten Investments im nachhaltigen Segment, da das Fondsvermögen breit über viele Länder und Kreditnehmer gestreut ist. Hinzu kommt, dass die Rückzahlungsmoral der Kreditnehmer – auch bedingt durch die kurzen Rückzahlungszeiträume – vergleichsweise hoch ist.

Deshalb sind Mikrofinanzfonds im aktuellen Niedrigzinsumfeld eine interessante Alternative zum Geldmarkt. Da Mikrofinanzfonds zu traditionellen Assetklassen wie Staatsanleihen oder auch Aktien eine geringe Korrelation aufweisen, stabilisieren sie ein Portfolio und bieten eine optimale Diversifikation.

Ein Manko bleibt allerdings die mangelnde Liquidität: Mikrokredite werden nicht über Börsen gehandelt. Deshalb gestaltet sich die Rückgabe von Fondsanteilen komplizierter und langwieriger als bei Aktien. "Investoren müssen beachten, dass eine jederzeitige Rückgabe von Fondsanteilen in der Regel nicht möglich ist", sagt Simone Schieg, Senior Analystin der Scope Investor Services.

Mikrofinanz als Wachstumsmarkt

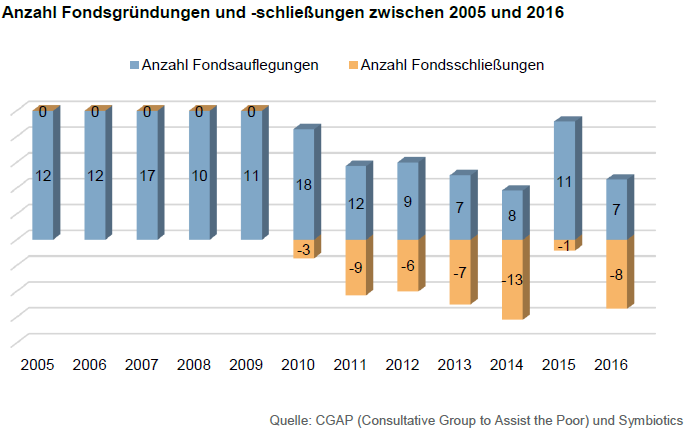

Laut Scope ist der Markt für Mikrofinanzfonds über die Jahre hinweg sukzessive gewachsen. Fondsschließungen gehören dabei allerdings auch zur Normalität. In den vergangenen zwölf Jahren wurden insgesamt 134 Mikrofinanzfonds aufgelegt, wovon 47 Fonds wieder geschlossen wurden – also mehr als ein Drittel. 2010 war ein besonderes aktives Mikrofinanzjahr, wenn man die Anzahl der Fondsneugründungen als Gradmesser für Aktivität heranzieht: mit 18 neu aufgelegten Fonds wurden so viele Fonds wie nie zuvor (und auch nicht danach) aufgelegt, während drei Fondsschließungen zu verzeichnen waren.

In Deutschland bislang nur sechs Fonds im Vertrieb

Während der Markt für Mikrofinanz weltweit stark gewachsen ist, sind in Deutschland bislang nur fünf Fonds für Privatanleger und sechs Fonds für institutionelle Anleger zum Vertrieb zugelassen. Ihr aggregiertes Fondsvolumen beträgt rund 1,2 Milliarden Euro.

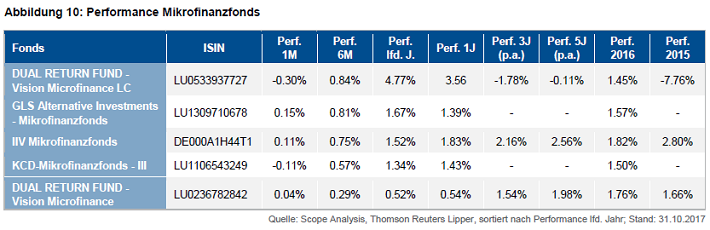

Dass sich Mikrofinanzfonds durchaus als Alternative zu Anleihen einsetzen lassen, wird beim Blick auf die Performancezahlen deutlich (siehe Tabelle). Sowohl im vergangenen Kalenderjahr wie auch im laufenden Jahr generierten alle Mikrofinanzfonds stabile Renditen. Die bis Ende Oktober 2017 erreichte Performance liegt in einer Spannbreite von 0,52% (Vision Microfinance) und 4,77% (Vision Microfinance Local Currency). Die Bandbreite 2016 betrug 1,45% (Vision Microfinance Local Currency) bis 1,82% (IIV Mikrofinanzfonds).

Spitzenreiter der für deutsche Privatanleger zugelassenen Mikrofinanzfonds über fünf Jahre ist der IIV Mikrofinanzfonds. Er erwirtschaftete eine Netto-Performance in Höhe von 2,56% per annum. Der DUAL RETURN FUND – Vision Microfinance erzielte im selben Zeitraum eine Performance in Höhe von 1,98% pro Jahr bzw. eine kumulierte Performance von 10,30%. Seine Wertentwicklung seit Auflage des Fonds liegt bei 2,64% per annum.

Fazit: Die niedrigen Zinsen an den Kapitalmärkten gehen auch nicht spurlos am Thema Mikrofinanzierung vorbei: Die angestrebten Renditen von bis zu 3% per annum wurden in den zurückliegenden drei Jahren nicht erreicht. Gleichzeitig muss man diese Anlageform auch genau an diesem Marktumfeld messen. Und da bleibt festzuhalten: Die Renditen sind im Vergleich zu Anleihen wettbewerbsfähig. Und bis auf den Vision Microfinance LC Fonds verzeichnen alle Fonds seit ihrer Auflage Jahr für Jahr Wertzuwächse, auch nach Abzug der Gebühren.

(MvA)

Diesen Beitrag teilen: