Robeco: Eine neue Studie zur Korrelation zwischen Aktien und Anleihen zeigt, wann sie korrelieren – und wann nicht

Jüngste Untersuchungen decken die Auswirkungen makroökonomischer Variablen wie Inflation, Realzinsen und staatliche Kreditwürdigkeit auf die Korrelation zwischen Aktien und Anleihen auf.

06.05.2024 | 08:35 Uhr

Laurens Swinkels von Robeco und seine Mitautoren Roderick Molenaar, Edouard Sénéchal1 und Zhenping Wang2 führten eine umfassende Studie über die Korrelation zwischen Aktien- und Anleiherenditen durch, die für Entscheidungen über die Vermögensallokation entscheidend ist. Die Ergebnisse, die auf signifikante Korrelationsverschiebungen über verschiedene Zeiträume hinweg hindeuten, bieten wertvolle Erkenntnisse für die Verwaltung von Multi-Asset-Portfolios und zum Verständnis der Risikoprämien von Anleihen in verschiedenen makroökonomischen Umfeldern. Vor kurzem haben wir mit Laurens über diese Ergebnisse gesprochen.

Könnten Sie uns etwas über die Beweggründe für diese Untersuchung und ihre Bedeutung für Anleger und Vermögensverwalter erzählen?

„Als Multi-Asset-Anleger muss man für das Verständnis des

Gesamtrisikos seines Portfolios wissen, wie die Anlageklassen, in die man

investiert, miteinander korrelieren. Die wichtigsten Anlageklassen für

Multi-Asset-Anleger sind Anleihen und Aktien, daher ist es wichtig, die

Korrelation zwischen diesen beiden nachzuvollziehen. Wir haben Zeiträume

beobachtet, in denen diese Korrelation negativ ist, was vorteilhaft ist, weil

eine Anlageklasse als Absicherung gegen die andere fungieren kann. Es gibt

allerdings ebenso Zeiträume, in denen die Korrelation positiv ist, was

bedeutet, dass sich beide Anlageklassen gleichzeitig in dieselbe Richtung

bewegen. Diese Situationen erhöhen das Risiko eines Multi-Asset-Portfolios.“

„Da wir Multi-Asset-Strategien verwalten, müssen wir Risiken effektiv

bewältigen. Dazu gehören sowohl das Gesamtrisiko der Benchmark als auch die

Risiken, die mit dem Eingehen aktiver Positionen für die taktische

Vermögensallokation verbunden sind. Es ist wichtig zu wissen, ob eine

Long-Position in Aktien und eine Short-Position in Anleihen eine teilweise

Absicherung oder eine Verstärkung der Position darstellt – die Faktoren zu

verstehen, die die Korrelation zwischen Aktien und Anleihen beeinflussen, war

ein wichtiger Faktor für unsere Untersuchung.“

„Eine weitere Frage, der wir nachgegangen sind, betraf die erwartete Rendite

von Anleihen. Wenn Anleihen eine wirksame Absicherung gegen das Aktienrisiko

darstellen, dann sollte der Besitz von Anleihen vorteilhaft sein, da sie Ihr

Portfolio vor dem Hauptrisiko vieler Anleger schützen. Dementsprechend würde

die Nachfrage nach Anleihen steigen, wodurch ihr Preis womöglich steigen würde,

was aber umgekehrt auch niedrigere künftige Renditen für Anleihen zur Folge

haben könnte. In Szenarien, in denen die Korrelation zwischen Aktien und

Anleihen negativ ist, sollten theoretisch keine allzu hohen Überschussrenditen

aus Investitionen in Anleihen erwartet werden, da diese eine attraktive

Anlageklasse zur Risikominderung darstellen.“

Welche wesentlichen Erkenntnisse haben Sie daraus erlangt?

„Wir verfügten über Daten, die für die USA bis ins Jahr 1875

und für das Vereinigte Königreich sogar noch weiter zurückreichen, und unsere

Ergebnisse verdeutlichen, dass die Korrelation zwischen Aktien und Anleihen im

Laufe der Zeit unterschiedlich war. Vor 1952 wurde von uns eine begrenzte

Aussagekraft festgestellt, aber nach 1952 erwiesen sich die Inflation und die

Realzinsen als maßgeblich für die Korrelation zwischen den beiden

Anlageklassen. Dies ist wahrscheinlich auf die eher antizyklische Geldpolitik

der Zentralbanken zurückzuführen. Hohe Realzinsen oder Inflationsniveaus fallen

in der Regel mit einer positiven Korrelation zwischen Aktien und Anleihen

zusammen, was für Multi-Asset-Anleger, die das Risiko durch Investitionen in

beide Anlageklassen verringern wollen, ungünstig ist.“

„Während unserer aktuellen Studie, die vor dem Inflationsanstieg in den Jahren

2020-2023 begann, erkannten wir längere Zeiträume, in denen die Aktien- und

Anleihemärkte gleichzeitig fielen, wodurch Anleihen als Absicherung unwirksam

wurden. Diese Beobachtung in Echtzeit bestätigte unsere aus historischen Daten

erlangten Erkenntnisse, die belegen, wie wichtig diese Faktoren sind. Während

unsere Untersuchung zunächst historisch stattfand, hat sie durch das Erlebnis

dieser Inflationszeiträume eine praktische Dimension erhalten, wodurch diese

Entdeckungen wirklich relevant wurden.“

„Wichtig ist, dass wir nicht versuchen, die Korrelation zwischen Aktien und

Anleihen direkt vorherzusagen, sondern dass unser Ansatz sich mehr auf das

Verständnis der makroökonomischen Lage konzentriert, in der Inflation und

Zinssätze eine wichtige Rolle einnehmen. Wenn unsere Vorhersagen über das

makroökonomische Umfeld falsch sind, dann werden unsere Annahmen über die

Korrelation zwischen Aktien und Anleihen wahrscheinlich ebenfalls falsch sein.

In Szenarien, in denen wir eine Inflation von unter 3 % und normale Realzinsen

vorhersagen, dürfte die Korrelation zwischen Aktien und Anleihen jedoch negativ

sein.“

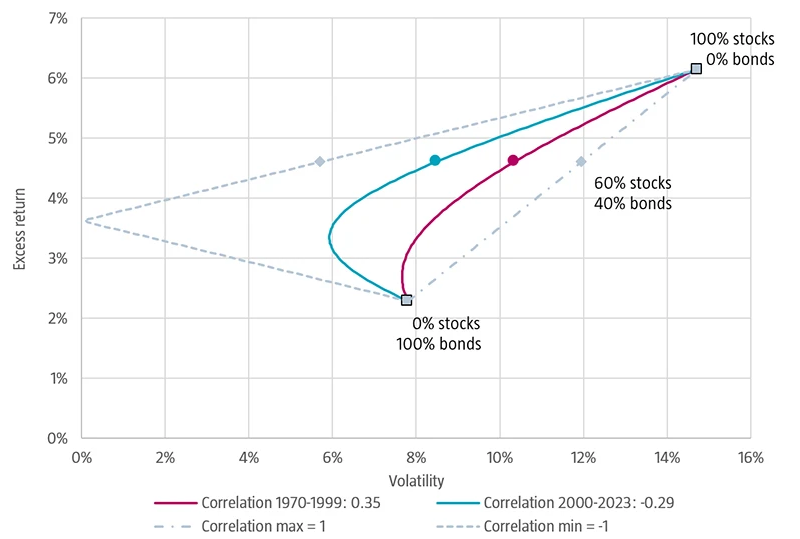

„Wir haben die Auswirkungen der Korrelationen auf die Risiken von

Multi-Asset-Portfolios untersucht (siehe Abbildung 1 unten) und festgestellt,

dass die Volatilität des 60/40-Aktien-/Anleiheportfolios erheblich mit diesen

Korrelationen schwankt – sie ging von etwa 10,5 % auf 8,4 % zurück, als sich

die Korrelationen von positiv (+0,35) im Zeitraum 1970-1999 auf negativ (-0,29)

im Zeitraum 2000-2023 verschoben. Diese Veränderung deutet darauf hin, dass

Anleger ihre Aktienbestände in Zeiten positiver Korrelationen möglicherweise

nach unten anpassen müssen, um ein konsistentes Risikoniveau

aufrechtzuerhalten.“

Abbildung 1: Risiko und Rendite eines Multi-Asset-Portfolios bei unterschiedlichen Korrelationen zwischen Aktien und Anleihen

Quelle: Autoren. Hinweis: Durchschnittliche Standardabweichung und Überschussrendite nach Angaben der Autoren von Januar 1970 bis Juni 2023. Korrelationskoeffizient der monatlichen Renditen nach Pearson, berechnet zwischen Januar 1970 und Dezember 1999 sowie zwischen Januar 2000 und Juni 2023.

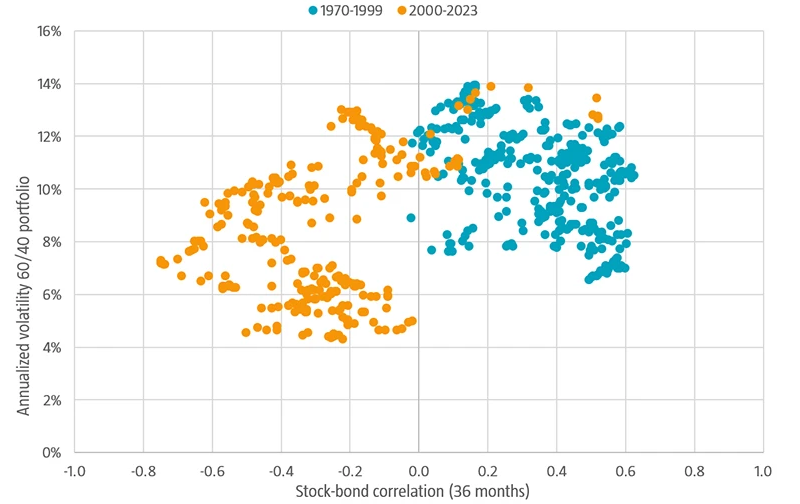

Unsere Ergebnisse unterstreichen zudem die Bedeutung makroökonomischer Variablen bei der Vorhersage von Korrelationen zwischen Aktien und Anleihen, die für das Management von anlageklassenübergreifenden Risiken entscheidend sind. So zeigt unser empirisches Modell, dass ein Anstieg der Inflationsrate und der Realzinsen um jeweils 1 % zu einem Anstieg der Korrelation zwischen Aktien und Anleihen um 0,17 führt. Dies wiederum kann zu einem Anstieg des Risikos eines 60/40-Portfolios um 0,8 % auf 1,7 % führen, je nach der anfänglichen Korrelation zwischen Aktien und Anleihen (siehe Abbildung 2).“

Abbildung 2: Beziehung zwischen der Korrelation von Aktien und Anleihen und dem Portfoliorisiko

Quelle: Autoren. Hinweis: Durchschnitt der Standardabweichung und des Korrelationskoeffizienten der monatlichen Renditen nach Pearson über einen rollierenden 36-Monats-Zeitraum von Januar 1970 bis Juni 2023.

„Zudem erörtern wir, wie eine höhere Korrelation zwischen

Aktien und Anleihen höhere Risikoprämien für Anleihen erfordern könnte, was

durch historische Daten und Regressionsanalysen belegt wird, die höhere Prämien

mit Zeiten stärkerer gleichzeitiger Bewegungen bei Aktien und Anleihen

verbinden. Dies könnte ein Hinweis darauf sein, dass das CAPM

eine stärkere empirische Grundlage für alle Anlageklassen als für die einzelnen

Anlageklassen aufweist.“

„Auf der Grundlage dieses Verständnisses lässt sich dann das Risiko des eigenen

Portfolios einschätzen. Wir berücksichtigen diese Erkenntnisse auch bei der

Erstellung unserer Makroszenarien in unserem 5-Jahres-Ausblick

„Expected Returns“.“

Gab es Unterschiede zwischen Ihren Ergebnissen auf den verschiedenen Märkten?

„Wir wollten analysieren, wie sich die Korrelation zwischen

Aktien und Anleihen in verschiedenen Ländern verhält, insbesondere in Bezug auf

das Konzept der ‚sicheren Häfen‘. Und wir haben festgestellt, dass in Ländern,

die als sichere Häfen gelten, die Korrelationen zwischen Aktien und Anleihen

zwischen positiven und negativen Szenarien schwanken können. In Ländern, die

nicht als sichere Häfen gelten, ist die Korrelation jedoch tendenziell durchweg

positiv. Dies ist darauf zurückzuführen, dass der Effekt der „Flucht in sichere

Häfen“, der bei Anleihen in Zeiten von Marktturbulenzen häufig zu beobachten

ist, nicht so ausgeprägt ist. Ein Großteil der bisherigen Untersuchungen beruht

auf Daten aus den USA und unterstreicht diesen Effekt, aber unsere Studie belegt,

dass dieses Phänomen nicht automatisch für alle Länder gilt.“

„Während der Krise in der Eurozone wiesen beispielsweise italienische Aktien

und Staatsanleihen eine positive Korrelation auf, und in den Schwellenländern

beobachteten wir häufig eine positive Korrelation, was darauf hindeutet, dass

es keine signifikante Flucht in sichere Häfen bei Staatsanleihen gab. Diese

internationale Dimension unserer Studie stellt die Annahme infrage, dass die

auf den US-Märkten gewonnenen Erkenntnisse universell anwendbar sind.“

Können Sie erzählen, wie Ihre Zusammenarbeit mit den Analysten des State of Wisconsin Investment Board (SWIB) zustande kam und sich zu dem Projekt entwickelt hat, das es heute ist?

„Durch einen glücklichen Zufall und gegenseitiges Interesse

an der Finanzanalyse! Es ist wichtig zu betonen, dass unser primäres Ziel nicht

die Veröffentlichung einer Studie war: Das Projektteam, bestehend aus Roderick

Molenaar, mir sowie Edouard und Zhenping, zwei Analysten von SWIB, war durch

Zufall bestrebt, dieselbe Frage zu beantworten. Daraus entstanden ein ständiger

Austausch von Ideen, Datenerhebungen und -analysen sowie kritischen Fragen von

beiden Seiten des Ozeans an die jeweils andere Seite.“

„Im Laufe des Projekts erkannten wir den Mehrwert unserer Ergebnisse und

beschlossen, diese Erkenntnisse in einer umfassenden Studie zusammenzufassen.

Schließlich wurde unser Manuskript zur Veröffentlichung im Financial Analysts

Journal angenommen, was für mich das Vergnügen und die Bedeutung der

Zusammenarbeit unterstreicht.“

„Es war faszinierend, dass wir trotz möglicher Unterschiede in den Perspektiven

von Vermögensverwaltern und anderen Anlegern wie Pensionsfonds in diesem Fall

die gleiche Forschungsfrage beantworten wollten. Die Partnerschaft hat uns

ermutigt, zu hinterfragen, ob unsere Standardmethoden tatsächlich die einzige

Möglichkeit darstellten oder ob es andere, vielleicht effektivere Ansätze geben

könnte.“

„Während wir uns mehr auf den Risikoaspekt unseres Gesamtportfolios und SWIB

auf die erwarteten Anleiherenditen fokussierten, blieb die zugrunde liegende

Frage dieselbe: Wie kommt die Korrelation zwischen Aktien und Anleihen

zustande?“

Fußnoten

1Vom State of Wisconsin Investment Board

2Vom State of Wisconsin Investment Board

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Diesen Beitrag teilen: