- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Überraschend niedrige Inflation

| Überraschend niedrige Inflation | |

| 05/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Es gibt gute Gründe, dass die Geldentwertung auch mittelfristig geringer sein wird.

16.05.2013 | 17:10 Uhr

- Die niedrige Inflation in Euroland ist kein direktes Krisensymptom. Auch anderswo steigen die Preise langsamer.

- Für die Anleger sind das gute Nachrichten. Die Abkehr von der ultralockeren Geldpolitik wird später kommen.

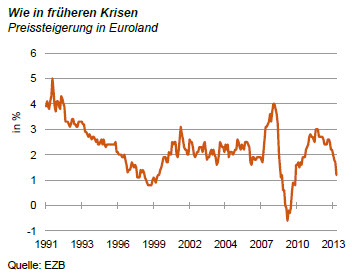

Als die Inflationszahlen für den Monat April veröffentlicht wurden, war ich schon etwas überrascht. Die Preise liegen in Euroland derzeit nur um 1,2 % über dem Vorjahr. Vor zwölf Monaten war die Rate noch mehr als doppelt so hoch (2,6 %). Die Grafik zeigt, dass die Geldentwertung in den letzten zwanzig Jahren bisher nur in Krisenzeiten so tief gefallen ist: 1998 in der Asien- und Russlandkrise und 2009 in der Finanz- und Wirtschaftskrise nach der Lehman-Pleite. Ist das jetzt wieder ein Krisensymptom, diesmal von der Eurokrise?

Eindeutig nein. Das zeigt sich schon daran, dass der Rückgang der Preissteigerungsrate nicht auf Euroland beschränkt ist. Auch außerhalb geht die Geldentwertung zurück. ln den USA, wo man normalerweise an höhere Raten gewöhnt ist, ist sie auf 1,5 % gesunken, in China auf 2,4 %.

Die Gründe für die geringe Inflation hängen nur zum Teil und nur entfernt mit der Krise zusammen. Zum Einen gibt es Basiseffekte. Vor einem Jahr sind die Preise von Januar bis April kräftig nach oben gegangen, so dass die Jahresabstandsrate schon allein deshalb zurückging. Das wird in den kommenden Monaten nicht mehr der Fall sein.

Zum Zweiten ist die Konjunktur schwach. Sie macht es den Unternehmen schwer, Kostensteigerungen zu überwälzen. Die Kernrate, die den Konjunktureffekt misst, lag im März 2013 bei 1,6 %.Zum Dritten schließlich sind die Rohstoffpreise gesunken. Öl ist heute nicht teurer als vor einem Jahr. Kupfer hat sich seit Jahresbeginn um 10 % verbilligt, Weizen noch erheblich mehr. Die Benzinpreise sind in den letzten zwölf Monaten in Deutschland um fast 6 % zurück gegangen. Was teurer geworden ist, sind Obst und Gemüse. Das ist aber im Wesentlichen saisonbedingt.

Könnte es sein, dass die sinkende Inflationsrate Vorbote einer drohenden Deflation ist? Ich halte das aufabsehbare Zeit für unwahrscheinlich. Wir haben derzeit weder in Deutschland noch in anderen Euroländern deflationäre Verhältnisse. ln Deutschland werden die Löhne in diesen Wochen mit dem gleichen Ritual erhöht wie immer, wenn auch mit insgesamt maßvollen Raten. Die Strompreise gehen als Folge der Umstellungen an den Energiemärkten stark nach oben (im April 12,4 % ). Das wird nicht besser werden. ln anderen Euroländern liegen die Preissteigerungen zum Teil deutlich höher als in der Bundesrepublik: Österreich 2,4 %, Spanien 2,6 %, Niederlande 3,2 %.

Auch in vielen Ländern der Weltwirtschaft sind niedrige Geldentwertungsraten keineswegs die Regel. ln Brasilien steigen die Preise derzeit um 6,6 %, in Indien um 4,9 %. Aus Angst vor weiterer Inflation hat Brasilien vor einem Monat die Leitzinsen auf 7,5 % angehoben. Japan tut derzeit alles, um aus dem Deflationszyklus herauszukommen. Es wäre schon merkwürdig, wenn in Japan jetzt die Deflation zu Ende geht, zur gleichen Zeit aber die anderen Industrieländer in eine Deflation fallen.Worauf man sich freilich einstellen muss, ist dass die Geldentwertung in den Industrieländern in den nächsten Jahren trotz aller Ängste im Zusammenhang mit der großen Liquidität und der hohen Staatsverschuldung eher gering sein wird. Grund ist der Paradigmenwechsel auf den Öl- und Gasmärkten. Das "Fracking" führt dazu, dass das Angebot an Öl und Gas stark ansteigen wird. Im Augenblick ist das erst in den USA absehbar. Andere Länder wie China werden dazukommen. Gleichzeitig wirken sich die Energieeinsparmaßnahmen in Industrie und Schwellenländern preisdämpfend aus.

Noch ist das bei den Preisen nicht richtig angekommen. ln den USA kostet die Gallone Benzin immer noch um die USD 4 (was für amerikanische Verhältnisse viel ist). Das hängt vermutlich auch mit der beginnenden "Driving Season" zusammen. Das wird sich aber ändern. Wenn der Ölpreis um 10 % zurückgehen sollte (ich rechne mit wesentlich mehr), so eine Daumenregel, dann verringern sich die Lebenshaltungskosten insgesamt um einen halben Prozentpunkt. So wie sich die Geldentwertung vor vierzig Jahren durch die drastische Anhebung der Ölpreise stark erhöhte, so wird sie jetzt durch eine entsprechende Preissenkung nach unten gehen.

Für die Geldpolitik ist die Perspektive länger anhaltender Stabilität bei den Preisen wichtig. ln den USA gibt es in der Federal Reserve derzeit eine heftige Auseinandersetzung über die Pros und Kons einer Fortsetzung des gegenwärtig ultralockeren Kurses der Notenbank. Wenn die Inflation niedrig ist und dies auch bleiben wird, ist dies ein weiteres Argument für die "Tauben", die die Politik nicht ändern wollen. Denkbar ist allenfalls, dass das Volumen der monatlichen Käufe am Kapitalmarkt durch die Federal Reserve (derzeit USD 85 Mrd.) zu rückgefahren wird, nicht dass diese Käufe eingestellt werden.

Für die Europäische Zentralbank ist die Perspektive einer anhaltend niedrigen Inflationsrate noch wichtiger. Die gegenwärtige Geldentwertung ist eindeutig zu niedrig (gemessen an dem offiziellen Ziel von "nahe aber unter 2 %"). Die EZB muss nachweisen, dass die mittelfristigen Preiserwartungen nach wie vor bei 2 % liegen, sonst muss sie die Zinsen noch einmal senken.

Für den Anleger ist die niedrige Inflation eine gute Nachricht. Nicht nur, dass die Gefahren einer Änderung der Geldpolitik geringer geworden sind. Es steigt auch die Kaufkraft der Verbraucher. Das hilft der Konjunktur. Hinzu kommt, dass der Realzins höher wird. Er liegt für 10-jährige Bundesanleihen inzwischen wieder leicht im positiven Bereich.

Diesen Beitrag teilen: