BakerSteel: Die Goldpreis-Rallye geht weiter

Das Investoreninteresse an Gold hat in den letzten Wochen zugenommen, da der Goldpreis seine Aufwärtsbewegung wieder aufgenommen hat. Baker Steel Capital Managers identifiziert drei längerfristige Gründe, warum Investoren eine Position in Gold und Goldaktien auf- oder ausbauen sollten.

11.09.2017 | 09:08 Uhr

Nachdem Gold in einer relativ engen Bandbreite in den ersten acht Monaten diesen Jahres gehandelt wurde, ist der Goldpreis in den letzten Wochen aus diesem „Korridor“ ausgebrochen und notierte zum Zeitpunkt des Schreibens nahe der 1.340 US-Dollar Marke. Seit Dezember 2015, einen Monat, den Baker Steel als Ende eines 4 ½ Jahre dauernden Bärenmarkt betrachtet, ist der Goldpreis (in US-Dollar) allerdings um nur knapp 27% gestiegen - was darauf hindeutet, dass die Erholungsphase des gelben Metalls das größte Potential noch vor sich hat. In vorherigen Bullenmarktzyklen stieg der Goldpreis wesentlich deutlich an als dies bisher der Fall war, bspw. im Zeitraum 2009-2011 um rund + 156% und im Zeitraum 2001-2008 um circa + 289%. Für die die nächste Stufe des Gold-Bullenmarktes sehen wir drei Kernargumente für Investoren, um Gold- und Goldaktien zu halten.

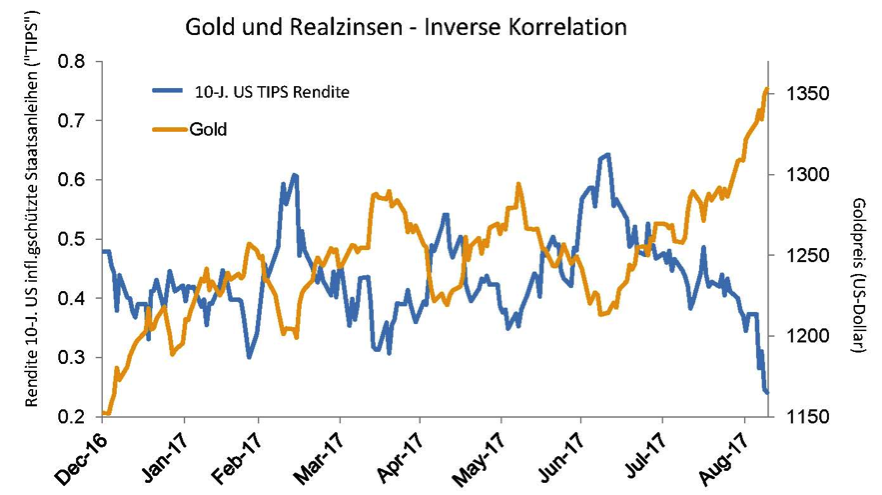

1. Niedrige Realzinsen

Die Aussicht auf steigende Realzinsen stellte für den Goldpreis in den Jahren 2014 und 2015 einen Gegenwind dar, doch seit dem Beginn des Verschärfungszyklus der US-Fed im Dezember 2015 waren sich die Marktteilnehmer zunehmend bewusst, dass der Spielraum für Zinserhöhungen begrenzt ist. Nach Jahren niedriger Zinsen und Konjunkturimpulsen zeigt die US-Wirtschaft weiterhin Anzeichen von Schwäche, vor allem auf dem Arbeitsmarkt, in dem die Erwerbsquoten trotz der Verbesserung der Arbeitslosenzahlen, nach stetigen Rückgängen in Folge der Finanzkrise seit 2015 auf einem niedrigen Niveau verharren. Infolgedessen scheint das geldpolitische Verschärfungsprogramm der US-Fed angesichts dieser schwierigen wirtschaftlichen Rahmenbedingungen ins Stocken geraten zu sein. Die Nominalraten sind kaum gestiegen, Inflationsraten geringer als erwartet, und die realen Zinsen bleiben niedrig. Als Folge davon war der Goldpreis in der ersten Hälfte des vergangenen Jahres signifikant gestiegen, fiel dann aber in der zweiten Hälfte und bewegte sich bis zum Sommer diesen Jahres seitwärts als Konsequenz einer Fed-Leitzinserhöhung und der Ankündigung einer weiteren Zügelung der Geldpolitik, etwas dass sich jetzt als leere Versprechung erweisen könnte. Viele Anleger akzeptieren zunehmend die Realität, dass das Zinsniveau auf absehbare Zeit niedrig bleiben wird. Diese Aussicht ist der hauptsächliche Grund, warum Ende August der Goldpreis um mehr als 100 US-Dollar anstieg. Die erneute Nordkoreakrise war lediglich der Katalysator für ein überfälliges Anziehen des Goldpreises, was dadurch untermauert wird, dass sich trotz des zwischenzeitlichen Abflauens der US-Nordkorea Spannungen, der Goldpreis weiter auf dem Niveau nahe 1.350 US-Dollar befindet.

Quelle: Bloomberg. Stand: 8. September 2017.

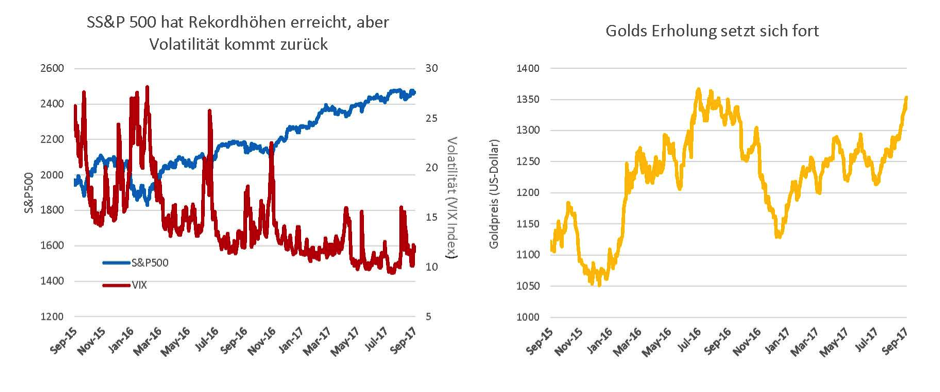

2. Höchststände von US-Aktien scheinen mittelfristig verwundbar

Die US und globalen Aktienmärkte befinden sich in einem liquiditätsgetriebenen neun Jahre dauernden Bullenmarkt und haben neue Höchststände erreicht, trotz eines gemischten Ausblicks für die USA und die Weltwirtschaft. In den vergangenen Monaten haben eine Reihe prominenter Investoren ihre Besorgnis über die derzeitigen exorbitanten Aktienmarktbewertungen und die Aussichten für die Finanzmärkte zum Ausdruck gebracht. Bemerkenswert war insbesondere, dass Warren Buffett, historisch ein starker Befürworter von US-Aktien, die auf langfristigen Wertzuwachs abzielen, fast 100 Milliarden Dollar in Bargeld in seiner Investmentfirma Berkshire Hathaway am Ende des zweiten Quartals hielt. Der Mangel an attraktivem Werten bei US-Aktien ist ein markantes Merkmal der aktuellen Finanzmärkte, die von QE und langfristig niedrigen Realzinsen aufgepumpt wurden; Maßnahmen, die von Zentralbankern während des Jahrzehnts seit der Finanzkrise umgesetzt wurden.

Quelle: Bloomberg. Stand: 8. September 2017.

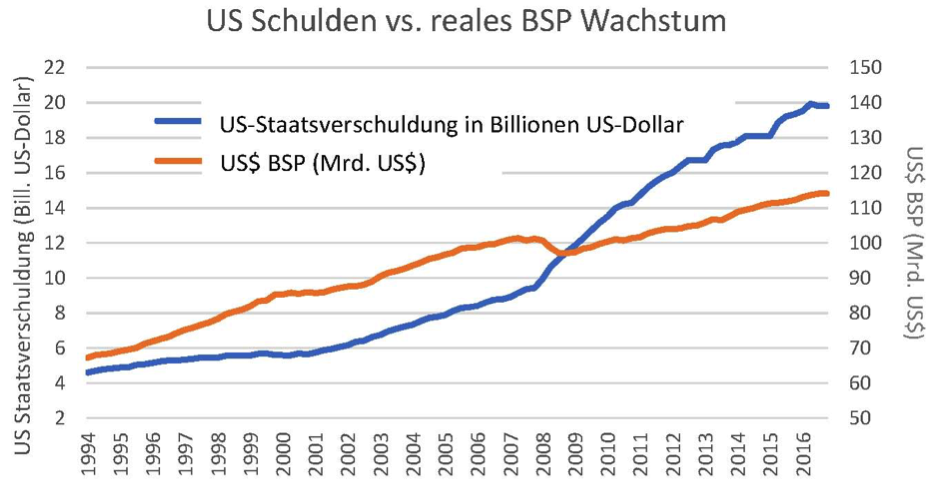

3. Schuldenausweitung stellt ein Risiko für weltweites Wirtschaftswachstum dar

Die beispiellosen Konjunkturmaßnahmen, die von den politischen Entscheidungsträgern in den entwickelten Industrieländern im Anschluss an die Finanzkrise durchgeführt wurden führten zu einer signifikanten Erhöhung der Staatsschulden. Dennoch muss man feststellen, dass dies nicht zu stabilen Wachstumsraten geführt hat.

Quelle: Bloomberg, IMF. Stand: 30. Juni 2017.

Mehrere Faktoren deuten darauf hin, dass sich dieser Trend fortsetzen wird und die Optionen für Regierungen begrenzt sind. U.a. mit Trumps sogenannter Reflationsagenda aus höheren Infrastrukturausgaben und protektionistischen "America First“-Maßnahmen, sowie mit europäischen Programmen, die sich, bedrängt von populistischen Parteien, von der bisherigen Austeritätspolitik abwenden, scheint die Beschleunigung des Schuldenwachstums sehr wahrscheinlich zu sein. Während die politischen Entscheidungsträger hoffen, dass die Schuldenausweitung das Wachstum vorantreiben wird, gehen wir davon aus, dass eine rasche Expansion der Staatsschulden das Vertrauen der Anleger weiter unterminiert, was wiederum zu Währungsschwäche und Inflationsdruck führen wird.Eine nachhaltig hohe Staatsverschuldung gilt allerdings nicht exklusiv für entwickelte Märkte. Steigende Schuldenstände in Schwellenländern, vor allem in China, stellen ein wachsendes Risiko für das globale Wirtschaftswachstum dar. Seit der Finanzkrise agierte das Reich der Mitte als wichtiger Motor der Weltwirtschaft, nun aber verlangsamt sich das Wachstum in China, ein Effekt, der durch eine rasch steigende Staatsverschuldung und die zunehmende Anerkennung von Ineffizienzen in der chinesischen Wirtschaftsplanung verstärkt wird. In einem Bericht, der Anfang diesen Monats veröffentlicht wurde, bezeichnete der IWF die von Chinas Regierung in den letzten Jahren aggressiv betriebene Kreditausweitung als "gefährlich" und betonte die Risiken einer weiteren Erhöhung der Staatsausgaben für Infrastrukturprogramme mittels einer Erhöhung der Kreditvergabe durch staatlich kontrollierte Banken zur Steigerung des Wachstums.

Gold ist ein effektiver Portfolio-Diversifizierer

Es ist fast genau 10 Jahre her, seit die US-Subprime-Hypothekenkrise den Beginn der globalen Finanzkrise markierte, den Katalysator für den schlimmsten Finanzmarkt-Crash in der modernen Geschichte lieferte und damit die Weltwirtschaft in ein vorübergehendes Chaos stürzte. Ein Jahrzehnt später, mit Aktienmärkten auf Höchstständen, Anfängen von steigender Volatilität, weltweit höherer Staatschulden als noch vor der Finanzkrise, die darüber hinaus weiter steigen und auf absehbare Zeit niedrigen Realzinsen müssen sich Investoren auf potenziell turbulente wirtschaftlichen Bedingungen einstellen. Die Notwendigkeit einer Portfolio-Diversifizierung war noch nie größer, und wir sehen sehr gute Gründe dafür, eine Gold/Goldaktienposition aufzubauen, bzw. zu erhöhen.

Diesen Beitrag teilen: