- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Goldminenaktien: Startschuss zur Aufholjagd

Der Preis für das gelbe Edelmetall ist auf Rekordkurs. Dies dürfte den Beginn einer rasanten Kursrally der Goldförderer einläuten.

29.08.2024 | 06:45 Uhr

Edelmetall-Investoren erlebten 2018 und 2020 goldene Zeiten. Damals stieg der Preis für das gelbe Edelmetall um 70 Prozent. Viel lukrativer waren in gleichen Zeitraum allerdings Investments in Goldminenaktien. Sehr viel lukrativer. Denn die Aktienkurse von Unternehmen wie Barrick Gold und Newmont Mining explodierten förmlich und legten im Schnitt um über 175 Prozent zu. Immerhin 150 Prozent Kursgewinn verzeichneten die Goldminentitel zwischen 2015 und 2016, als der Goldpreis um rund 30 Prozent stieg. Diese Beispiele zeigen, dass Goldaktien in Bullenmärkten in der Regel eine 2-5-fache Hebelwirkung gegenüber dem Goldpreis erzielen. Dieser Effekt lässt sich einfach erklären: Wenn die Gesamtkosten pro Unze für ein Unternehmen beispielsweise bei 1000 US-Dollar liegen und der Goldpreis bei 2000 US-Dollar, beträgt der Gewinn pro Unze 1300 US-Dollar. Steigt der Goldpreis um 20 Prozent auf 2.400 US-Dollar, erhöht sich der Gewinn der Unternehmen bei nahezu gleichbleibenden Kosten um 40 Prozent. Wenn die Fixkosten der Förderer dann noch parallel dazu sinken, sind sogar größere Gewinnsteigerungen möglich.

Analysten rechnen daher damit, dass sowohl Branchenprimus Newmont Mining als auch Konkurrent Barrick Gold ihre Gewinne je Aktie in diesem Jahr um mehr als 50 Prozent steigern können. Rohstoffexperten sind entsprechend optimistisch, dass die aktuelle Goldrally, die den Preis zuletzt auf den Rekordnotierung von über 2.500 US-Dollar getrieben hat, ähnlich positive Auswirkungen wie in der Vergangenheit haben wird. Erste Anzeichen dafür gibt es bereits: Der Aktienkurs von Newmont Mining stieg seit Ende Februar um rund 69 Prozent (Stand 23.8.24).

Es besteht jedoch noch viel Potenzial nach oben. Berechnungen von Bakersteel zufolge waren Goldfördertitel Ende Juni im Durchschnitt, inflationsbereinigt noch 63% Prozent von ihren alten Höchstständen entfernt.

Kurspotenzial Goldaktien

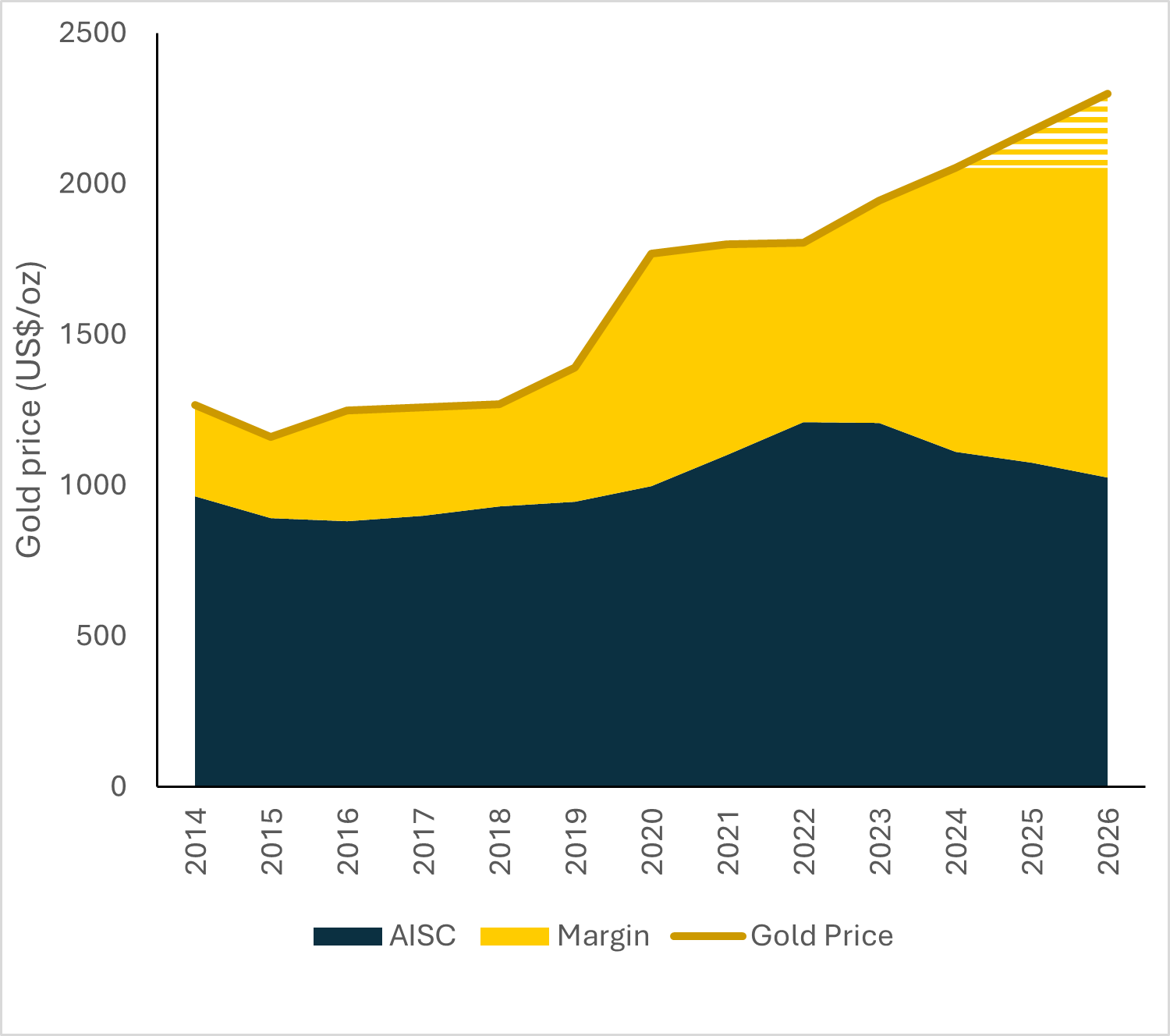

Weiterhin haben Goldaktien in den letzten Jahren trotz der relativ starken Performance von physischem Gold schlecht abgeschnitten. Zu Unrecht, wie folgende Fakten zeigen. Erstens war die Besorgnis über Kosteninflation in den letzten Jahren ein negativer Faktor für den Bergbausektor, da es sich um eine kapitalintensive Branche handelt. Laut Bakersteel fiel und fällt der Kostenanstieg jedoch nicht so stark aus wie befürchtet. Die nachhaltigen Gesamtkosten (AISC) im Goldsektor sind 2021 und 2022 voraussichtlich um rund zehn Prozent pro Jahr gestiegen, 2023 unverändert geblieben und 2024 sogar leichtgefallen.

Zweitens bestehen bei vielen Investoren immer noch Zweifel an der Kapitaldisziplin der Bergbauunternehmen, nachdem es in früheren Boomzyklen zu massiver Kapitalverschwendung durch überteuerte Übernahmen oder Projekte gekommen war. Wie die untenstehende Grafik zeigt, weisen Goldproduzenten jedoch inzwischen eine gesunde Gesamtkosten-Marge von schätzungsweise 730 US-Dollar je Unze im Jahr 2023 auf, die sie in den kommenden Jahren voraussichtlich sogar noch ausbauen werden.

Kosten sind unter Kontrolle und die Gewinnspanne wird erweitert

Der Trend steigender Investitionsausgaben der letzten Jahre dürfte sich nun umkehren. Dies liegt unter anderem daran, dass nur noch wenige heiß begehrte Goldvorkommen von sehr hoher Qualität (Tier-1) erschlossen werden können. Daher werden Fusionen und Übernahmen für Bergbauunternehmen immer wichtiger, um die Produktion aufrechtzuerhalten oder zu steigern.

Drittens hat die allgemeine Abneigung der Anleger gegenüber Nicht-Mainstream-Aktien in den letzten Jahren das Interesse an spezialisierten Sektoren wie der Goldminenbranche geschwächt. Auch Aktien von Unternehmen mit geringer und mittlerer Marktkapitalisierung waren nicht beliebt. Jedoch haben sich die operativen Margen, Renditen und der Verschuldungsgrad von Goldaktien in den letzten zehn Jahren stark verbessert, im Gegensatz zu den breiten Aktienmärkten.

So scheint alles angerichtet zu sein für ein eindrucksvolles Comeback der goldenen Zeiten für Edelmetall-Investoren.

Diesen Beitrag teilen: