- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Griechenland ist nicht Argentinien

| Griechenland ist nicht Argentinien: Das Wachstum wird nicht von den Exporten kommen, sollte Griechenland den Euro verlassen | |

| 06/2015 | |

| Jim Leaviss | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Jim Leaviss: Das Wachstum wird nicht von den Exporten kommen, sollte Griechenland den Euro verlassen.

25.06.2015 | 09:15 Uhr

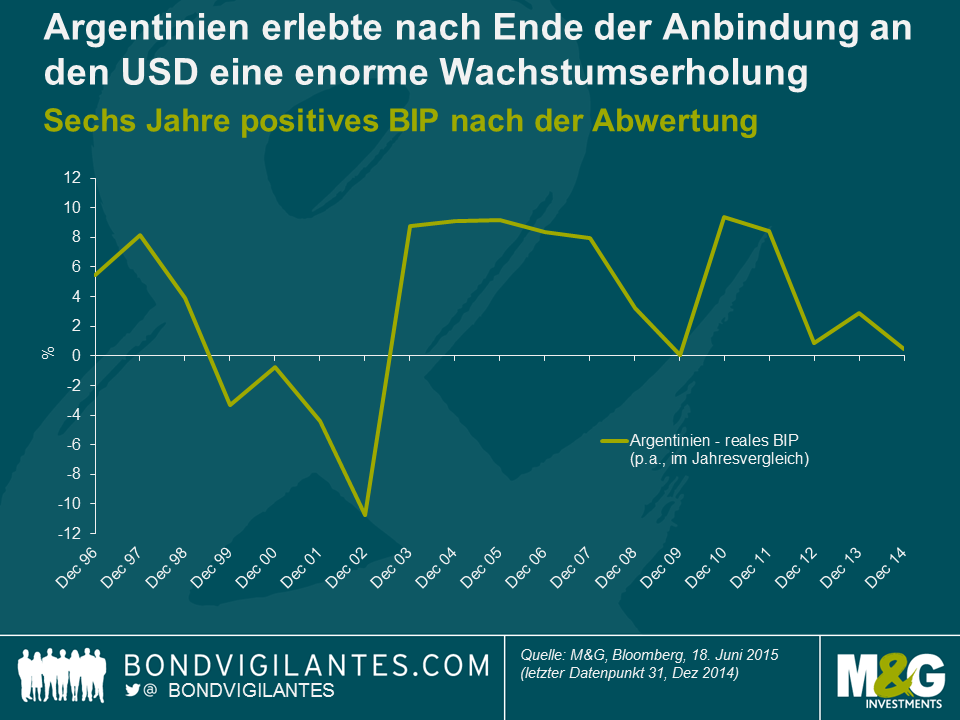

Ich habe gehört, mehr oder weniger ernsthaft, dass das größte Risiko für die Eurozone bei einem griechischen Austritt nicht etwa eine kollabierende griechische Wirtschaft sei, sondern eine, die gedeiht und blüht. In diesem Szenario steht Griechenland vor einem Neubeginn, ist schuldenfrei und in der Lage, Sparmaßnahmen durch eine finanzpolitische Lockerung zu ersetzen. Eine „neue Drachme” lockt Touristen und ermutigt einen Aufschwung im produzierenden Gewerbe und in der Landwirtschaft. Die anderen verschuldeten und unter Sparmaßnahmen leidenden europäischen Nationen werden sich dem griechischen Vorbild anschließen, wenn sie die Vorteile eines Austritts aus der Eurozone sehen, ihre Schulden hinter sich lassen und so zur totalen Auflösung der Europäischen Union in ihrer jetzigen Form beitragen (und zur zweiten großen Finanzkrise in nur einem Jahrzehnt). Eine regelmäßig angeführte Parallele ist die Abwertung Argentiniens im Jahr 2002 und die darauf folgende Konjunkturerholung. Wir haben bereits vor einigen Jahren über die Gemeinsamkeiten dieser beiden Volkswirtschaften geschrieben. Sie können unseren damaligen Blog hier.

Im Anschluss an vier Jahre mit negativem BIP-Wachstum (bis zu -10% p.a.) und nach Ablegen der Zwangsjacke der Währungsanbindung sah Argentinien eine fünfjährige Erholung mit hohem einstelligem BIP-Wachstum in jedem Jahr. Können wir bei einem Austritt aus der Eurozone von Griechenland eine ähnlich gute wirtschaftliche Erholung wie von Argentinien im Anschluss an die Abkopplung des Pesos vom USD erwarten?

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: