Robeco: Kräftemessen – Das Übergangsrisiko für Stromversorger bewerten

Da die Energiewende immer schneller voranschreitet, fällt es Unternehmen leicht, ehrgeizige Zusagen zu machen. Das SDP-Modell von Robeco für den Versorgungssektor kann Anlegern dabei helfen, solche Unternehmen herauszufiltern, die tatsächlich glaubwürdig sind.

02.04.2024 | 10:25 Uhr

Um die globalen Temperaturen im Einklang mit dem Übereinkommen von Paris beizubehalten, müssen Stromversorger ihre Emissionen senken. In dem Maße, wie sich die Energienachfrage auf nachhaltigere Quellen verlagert, wird es für Anleger immer wichtiger, zu verstehen, wie Energieversorger ihre Strategien anpassen und welche Auswirkungen dies auf ihre Portfolios hat.

Was wird gemessen – die Komponenten des SDP-Modells

Mit dem Dekarbonisierungspfad für den Energiesektor

wird bemessen, ob Unternehmen die notwendigen Ziele festlegen und die

erforderlichen Investitionen tätigen, um sicherzustellen, dass sie den Übergang zum Netto-Null-Ziel bewerkstelligen.

Das SDP-Modell konzentriert sich auf drei Schlüsselbereiche:

Die zukünftigen Dekarbonisierungspfade von Versorgern anhand wissenschaftlich fundierter Benchmarks bewerten

Den Investitionsbedarf für erneuerbare Energien zur Erreichung der Benchmark-Ziele analysieren

Die erforderlichen Investitionen der Unternehmen mit den zugesagten Investitionen vergleichen, um die Glaubwürdigkeit ihrer Dekarbonisierungspläne zu ermitteln

Die

Analysen werden für börsennotierte Versorger innerhalb der

Anlageuniversen unserer nachhaltigen Aktien- und

Unternehmensanleihestrategien durchgeführt. Die Ergebnisse helfen, den

wahrscheinlichen Dekarbonisierungspfad zu bemessen und objektiv

vorherzusagen, den jeder Versorger in den kommenden Jahrzehnten

einschlagen wird. Anleger können dann jene Versorger mit anderen

vergleichen und einstufen, um die wahrscheinlichen Nachzügler und

Vorreiter im Energiesektor bis 2050 zu erkennen.

Wissenschaftsbasierte Benchmarks

Wir haben den Below 2 °C Pathway der Transition Pathway Initiative (TPI) als Benchmark für die Emissionssenkung im Stromversorgungssektor gewählt. Die TPI integriert die neuesten klimawissenschaftlichen Daten und Emissionsdaten des Weltklimarats (IPCC) und der Internationalen Energie-Agentur (IEA) und gilt als die weltweit führende Institution für die Entwicklung sektorspezifischer Dekarbonisierungspfade. Sie verfolgt die jährlichen Senkungen, die der Energiesektor vornehmen muss, um sicherzustellen, dass die globalen Temperaturen deutlich unter der im Übereinkommen von Paris festgelegten Grenze von 2 °C bleiben.

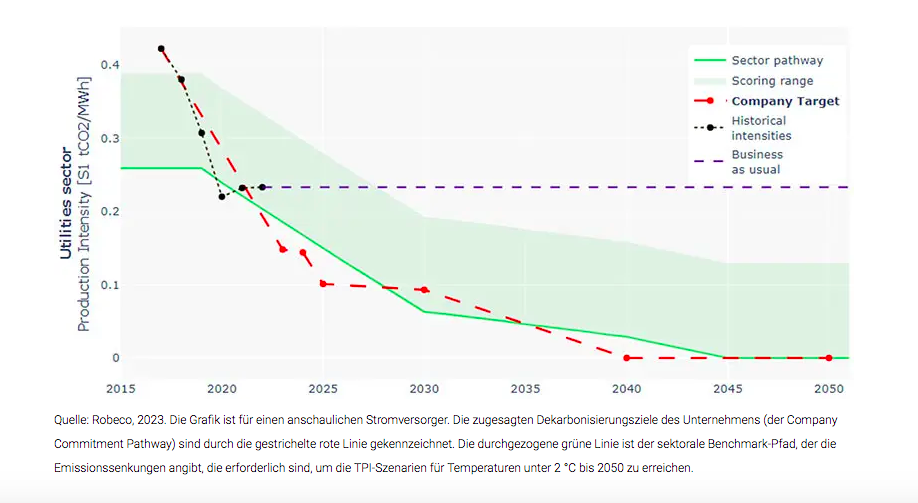

Bei den Verpflichtungspfaden handelt es sich um zukunftsorientierte Pfade, die die Emissionssenkungen darstellen, zu denen sich ein Versorger in den kommenden Jahren und Jahrzehnten verpflichtet hat. Abbildung 1 zeigt die zugesagten Verpflichtungen zur Emissionssenkung eines anschaulichen Versorgers (der Verpflichtungspfad) im Vergleich zu den Verpflichtungen, die erforderlich sind, um die Vorgaben des Übereinkommens von Paris zu erfüllen (der TPI-Pfad unter 2 °C).

Abbildung 1 – Der prognostizierte Dekarbonisierungspfad eines Versorgers im Vergleich zur Benchmark

Der Dekarbonisierungs-Score

Die Dekarbonisierungs-Performance eines Energieversorgers wird an der Größe der Lücke zwischen dem Commitment Pathway und dem TPI Below 2 °C Pathway auf kurze (2025-2028), mittlere (2030-2040) und lange Sicht (2050) gemessen. Je größer die Lücke ist, desto schlechter ist die aktuelle und prognostizierte Dekarbonisierungs-Performance des Versorgers. Wenn Unternehmen geringe, null oder negative Lücken (was bedeutet, dass die Zusagen des Unternehmens besser sind als von der Benchmark gefordert) aufweisen, gilt dies als gute bis hervorragende Performance.

Diese Unternehmen erhalten auf einer Skala von 1-100 (100 = höchste Punktzahl) hohe, positive Dekarbonisierungs-Scores. Umgekehrt erhalten Unternehmen, deren angegebene Emissionsziele nicht den geforderten Dekarbonisierungsgrad erreichen, niedrigere Punktzahlen.

Die Größe der Lücken ist zwar wichtig, aber auch der Zeitfaktor spielt eine Rolle. Besondere Bedeutung (und Gewicht) messen wir den mittelfristigen Zusagen und Maßnahmen eines Unternehmens im Zeitraum 2030-2040 bei. Dieses Jahrzehnt wird ein kritisches Zeitfenster für die Umsetzung signifikanter Emissionssenkungen sein, um die globale Erwärmung auf deutlich unter 2 °C zu begrenzen. Diese Dringlichkeit beruht auf wissenschaftlichen Erkenntnissen, die darauf hindeuten, dass eine Verzögerung signifikanter Emissionssenkungen bis nach 2040 es zunehmend schwieriger, wenn nicht gar unmöglich machen würde, die katastrophalsten Auswirkungen des Klimawandels zu verhindern. 1

Robeco Dekarbonisierungs-Score = (0,25) aktuelle Punktzahl + (0,20) kurzfristige Punktzahl + (0,45) mittelfristige Punktzahl + (0,10)

Auch

wenn die Offenlegung von Dekarbonisierungsstrategien ein positives

Zeichen ist, müssen die Zusagen der Unternehmen auch glaubwürdig sein.

Um die Glaubwürdigkeit zu messen, betrachten wir die zugewiesenen

Investitionsausgaben (Capex) eines Versorgers für künftige erneuerbare

und emissionsarme Technologien und vergleichen sie mit den Ausgaben, die

sie tätigen sollten, um sich der TPI-Benchmark anzugleichen. Dazu

berechnen wir die Investitionen in emissionsarme

Stromerzeugungskapazitäten (d. h. erneuerbare Energien und Kernenergie),

die erforderlich wären, um die von auf

fossilen Brennstoffen basierenden Technologien verursachten Emissionen

innerhalb eines bestimmten Zeitraums zu ersetzen. 2

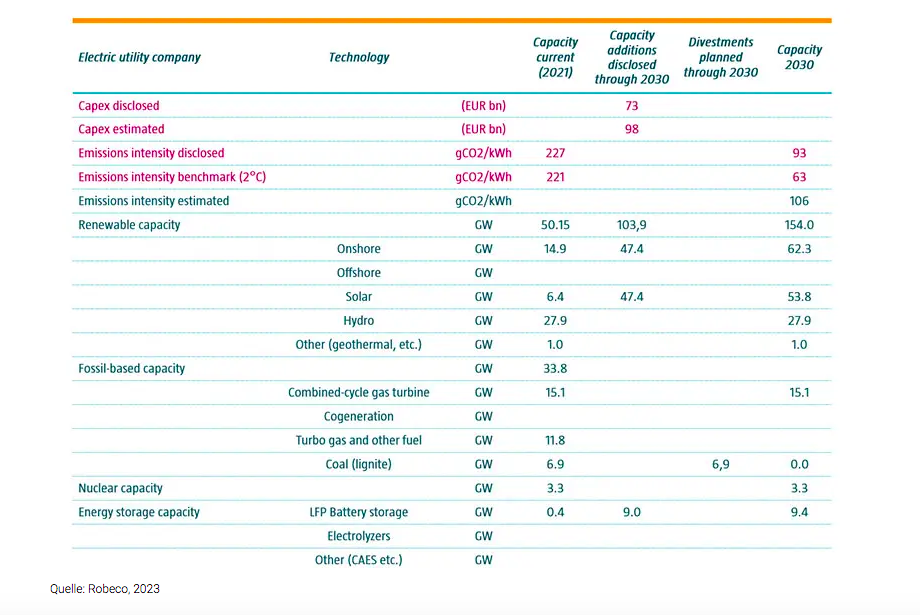

Investitionsausgaben für erneuerbare Kapazitäten bewerten

Für Unternehmen, die derzeit eine höhere CO2-Intensität

als die Benchmark aufweisen, schätzen wir die emissionsarmen

Investitionen, die erforderlich sind, um die Intensität der

TPI-Benchmark zu erreichen. Für Unternehmen, deren Ziele bereits

ehrgeiziger sind als jene der Benchmark, schätzen wir die Investitionen,

die erforderlich sind, um die eigenen Dekarbonisierungsziele des

Unternehmens zu verwirklichen. Tabelle 1 zeigt die Ergebnisse unserer

Analyse für einen Stromversorger. Im Jahr 2021 lag seine

Emissionsintensität (227 gCO2/kWh) bereits weit unter dem TPI 2 °C Benchmark (221 gCO2/kWh),

was ihn zum Vorreiter des Sektors macht. Für 2030 hat sich der

Energieversorger verpflichtet, die Emissionsintensität um weitere 60 %

zu senken (von 227 auf 93 gCO2/kWh, d. h. um 59 %), was weit über den Anforderungen der Benchmark (63 gCO2/kWh) liegt.

Tabelle 1: Ergebnisse der Modellierung von Investitionsausgaben für einen Stromversorger

Trotz

gut gemeinter Pläne müsste das Unternehmen nach unseren Berechnungen

Investitionsausgaben in Höhe von 98 Mrd. EUR aufwenden, um dieses

ehrgeizige Ziel zu erreichen, während das Unternehmen nur 73 Mrd. EUR

angekündigt hat (ein Investitionsdefizit von 25 Mrd. EUR). Ein derart

großes Defizit stellt die Glaubwürdigkeit der Emissionsminderungspläne

des Unternehmens in Frage. Während

die Mehrheit der analysierten Versorger die Kosten für die Finanzierung

der zugesagten Dekarbonisierungsverpflichtungen decken kann, haben sie

es versäumt, sich an die Finanzierung anzupassen, die für die Erreichung

der Dekarbonisierungsziele der TPI unter 2 °C erforderlich ist. Unzureichende

Investitionen in emissionsarme Technologien könnten zu unerwarteten

Investitionsausgaben führen, die später die Kosten in die Höhe treiben

könnten. Neben dem Anstieg der Kapitalkosten ist es für Versorger, die

die notwendigen Investitionen nicht tätigen, auch wahrscheinlicher, dass

sie mit Geldstrafen belegt werden und ihren Ruf verlieren, weil sie

nicht schnell genug handeln.

Dennoch

verfügt das Unternehmen über genügend Investitionsmittel, um die

Benchmark-Ziele problemlos zu verwirklichen. In Verbindung mit den

frühzeitigen Emissionssenkungen bedeutet dies, dass das Land derzeit

eine Vorreiterrolle in der Übergangsphase einnimmt und diese

wahrscheinlich auch bis 2030 und darüber hinaus erfüllen wird.

Fazit

In

dem Maße, wie sich der Wandel beschleunigt und die Regierungen darauf

drängen, ihre eigenen nationalen Klimaschutzverpflichtungen einzuhalten,

steigt das Risiko einer potenziellen Entwertung von emissionsintensiven

Sachanlagen wie Kohle- oder Gaskraftwerken. Diese Risiken äußern sich

in potenziellen Dividendenkürzungen, Kursverlusten und einer insgesamt

unterdurchschnittlichen Performance bei der Umstellung der Energiemärkte

auf eine Netto-Null-Energieversorgung.

In

Anbetracht dieser wesentlichen Risiken kann das Modell des

sektorbezogenen Dekarbonisierungspfads für Versorger ein wertvolles

Instrument sein, das Anlegern dabei hilft, zu erkennen, welche

Unternehmen sich als frühzeitige Vorreiter des Übergangs erweisen und

welche Portfolios wahrscheinlich einem Übergangsrisiko ausgesetzt sind.

Fußnoten

1

Die Punktzahlen sind so gestaltet, dass sie zwischen den Sektoren

vergleichbar sind. Eine hohe Punktzahl für ein Stahlunternehmen oder

einen Energieversorger bedeutet, dass sie vollständig auf den

Dekarbonisierungspfad ihres jeweiligen Sektors ausgerichtet sind. Das

bedeutet nicht, dass sie dieselbe CO2-Intensität aufweisen.

2

Diese Methode zur Berechnung der Investitionskosten für saubere

Stromerzeugungskapazitäten basiert auf IEA-Preisschätzungen für 1

Gigawatt (GW) Kapazität für die verschiedenen erneuerbaren Technologien.

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Diesen Beitrag teilen: