BakerSteel: Goldmarkt 2017 rückläufig - Was bedeutet das für Investoren?

Die Goldnachfrage liegt zum Ende von Q3 2017 um 9% unter dem Vorjahreswert. Die steigende Nachfrage nach Barren und Münzen sowie beträchtliche Käufe durch Zentralbanken signalisieren jedoch, dass die Nachfrage insgesamt robust bleibt. Darüber hinaus sank das Goldangebot im dritten Quartal 2017 um 2%.

27.11.2017 | 13:59 Uhr

Nach einem starken Jahr 2016 hat sich die Goldnachfrage im Jahr 2017 aus mehreren Gründen abgekühlt. Vor allem der Löwenteil der gesamten Goldnachfrage, Schmuck, ging im Jahresvergleich um 3% zurück, da Indien, der größte Schmuckmarkt der Welt, Änderungen bei den staatlichen und nationalen Steuern einführte und die Regulierung verschärfte. Diese Maßnahmen haben den indischen Schmuckkauf, vor allem im dritten Quartal 2017 nach der Einführung einer Mehrwertsteuer, die die Steuer auf den Kauf von Gold von 0% auf 3% erhöht hat, unter Druck gesetzt. Darüber hinaus scheinen verstärkte Regulierungs- und Geldwäschebekämpfungsmaßnahmen einige Verbraucher abgeschreckt zu haben, während eine ungleichmäßig verteilte Monsunzeit in einigen Regionen vereinzelt die Konsumausgaben verringerte.Während Steuern und regulatorische Änderungen die Goldnachfrage im Jahr 2017 eingeschränkt haben, betrachten wir diese als einmalige Faktoren, die die mittel- bis langfristigen Aussichten für die Schmuckindustrie in Indien wahrscheinlich nicht ändern werden. Rasches Wirtschaftswachstum und Entwicklungstempo, steigende Einkommen und eine jahrhundertealte Affinität zu Gold als Wertaufbewahrungsmittel untermauern die Goldnachfrage und erzeugen längerfristig positive Wachstumsaussichten für das gelbe Metall. Erfreulicherweise beobachten wir, dass Umsätze im chinesischen Schmuckmarkt, dem zweitgrößten nach Indien, nach zeitweiligen Rückgängen, um + 13% gegenüber dem Vorjahr gestiegen ist. Dies zeigt, dass die Nachfrage nach Goldschmuck prinzipiell gesund ist.

Robuste Barren- und Münzennachfrage

Während die Schmucknachfrage zurückging und die Nachfrage nach Gold-ETFs im Jahresvergleich leicht anzog, stieg die Nachfrage nach Goldbarren und -münzen im Berichtszeitraum um 17%, was auf eine erhöhte Nachfrage aus China und Europa zurückzuführen war. Während dieser deutliche Anstieg auf einer niedrigen Basis fußt, unterstreicht er die starke Investitionsnachfrage von Anlegern sowohl in aufstrebenden als auch in entwickelten Märkten. Der größte Anstieg der Nachfrage war in China zu verzeichnen, wo die Besorgnis der Anleger über die Abwertung des Yuan und Inflationsängste die Nachfrage im Vergleich zum Vorjahr um 57% ansteigen ließ. Auch in den europäischen Märkten gab es eine starke Nachfrage nach physischen Goldbarren und Münzen, allen voran Deutschland, wo diese um 45% stieg.

Zentralbanken blieben 2017 Nettokäufer von Gold

Zentralbanken sind seit 2009 Nettokäufer von Gold und der Bericht des WGC weist darauf hin, dass sich dieser Trend fortsetzen wird. Global betrachtet stiegen die Goldreserven der Zentralbanken im dritten Quartal im Vergleich zum Vorjahr um 25%, angeführt von Russland, der Türkei und Kasachstan. Russland war der größte Nachfrager, nachdem es seit Jahresbeginn 164 Tonnen gekauft hatte.

Anhaltende Goldkäufe durch Zentralbanken unterstreichen die Schlüsselrolle von Gold als Wertaufbewahrungsmittel und sicherer Hafen vor geopolitischen Risiken und Wirtschaftskrisen. Gold macht jetzt beispielsweise 17% der gesamten Reserven der Zentralbank von Russland aus.

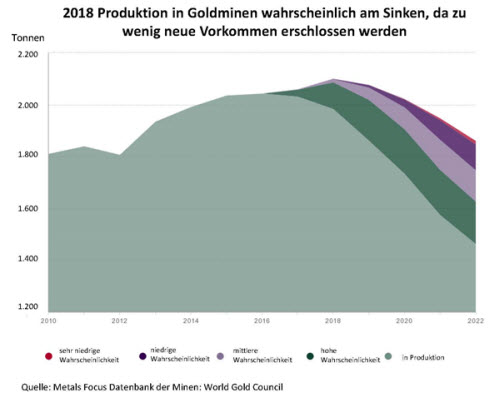

Wird sich die Angebotssituation bei Gold weiterhin verschärfen?

Seit dem Jahr 2000 ist die weltweit geförderte Goldmenge ganz erheblich gestiegen, da die Bullenmärkte 2001-2007 und 2009-2011 den Goldpreis in die Höhe schnellen ließen und im September 2011 einen Höchststand von rund 1.900 US-Dollar pro Unze erreichten. Die Aussichten für die Goldproduktion sind heute jedoch nach einem fünfjährigen Bärenmarkt (der im Dezember 2015 nach einem 45%-igen Fall im Goldpreis (in US$) endete) ganz anders. Goldproduzenten sahen sich unter Druck, die Kosten zu senken, einschließlich der Ausgaben für Exploration und Entwicklung, was wiederum zu einer Senkung der Anzahl der in der Pipeline befindlichen Projekte führte.

Vor allem China, der größte Goldproduzent der Welt, verzeichnete laut der kürzlich veröffentlichten GFMS Gold Umfrage im ersten Halbjahr 2017 einen Rückgang der Produktion um 10% gegenüber dem Vorjahr, während der chinesische Goldverbrauch in den ersten drei Quartalen 2017 um 16% stieg. Der größte Rückgang der chinesischen Produktion in mehr als einem Jahrzehnt ist bedeutsam, da China, das tendenziell alles im Inland geförderte Gold konsumiert, seine Goldimporte erhöhen muss, um den Mangel an Minenlieferungen auszugleichen. Es ist wahrscheinlich, dass die Bemühungen der Regierung, die Umweltverschmutzung zu verringern, sowie das wachsende Bewusstsein für Umweltschutz eine treibende Kraft hinter dem Rückgang der chinesischen Goldproduktion waren, die 2014 mit 478 Tonnen seinen Höhepunkt erreichte. Die GFMS-Analyse prognostiziert, dass sich das Goldangebot für den Rest des Jahres weiter verschlechtern wird, da die Produktion weiter abgebaut wird.

Global gesehen ist der Ausblick für die Goldproduktion so, dass das Goldangebot in den nächsten Jahren immer knapper wird. Während Analystenmeinungen, die behaupten, dass "Peak Gold" bereits erreicht wurde, möglicherweise verfrüht sind, deutet die Projektpipeline der Goldproduzenten in den kommenden Jahren darauf hin, dass ein Rückgang der Produktion wahrscheinlich ist.

Der Ausblick für Gold

Die Knappheit von Gold ist ein Schlüsselelement der Anziehungskraft des Metalls für Investoren, während die enge Angebotssituation steigenden Goldpreise stützt . Abgesehen von der Angebots- und Nachfragedynamik tragen mehrere andere Faktoren zum gegenwärtigen positiven wirtschaftlichen Umfeld für Gold bei: Die Realzinsen bleiben weltweit nahe den historischen Tiefstständen, der US-Dollar dürfte aufgrund der hohen US-Verschuldung und der gemischten Aussichten für Trumps wirtschaftspolitische Agenda kaum weiter an Wert gewinnen, während das erhöhte geopolitische Risiko die Nachfrage nach Gold nach wie vor ankurbelt. Darüber hinaus weisen die jüngsten Anstiege der Börsenbewertungen, angeführt von den US-Märkten, auf steigende Risiken für Anleger in potenziell stark überbewerteten Finanzmärkten hin. Anleger streben zunehmend nach Diversifizierung, und der Goldsektor bietet ein Engagement in einem realen Vermögenswert, der in der Regel eine negative Korrelation zu finanziellen Vermögenswerten aufweist. Gold ist ein effektiver Portfoliodiversifikator und ein sicherer Hafen.

Diesen Beitrag teilen: