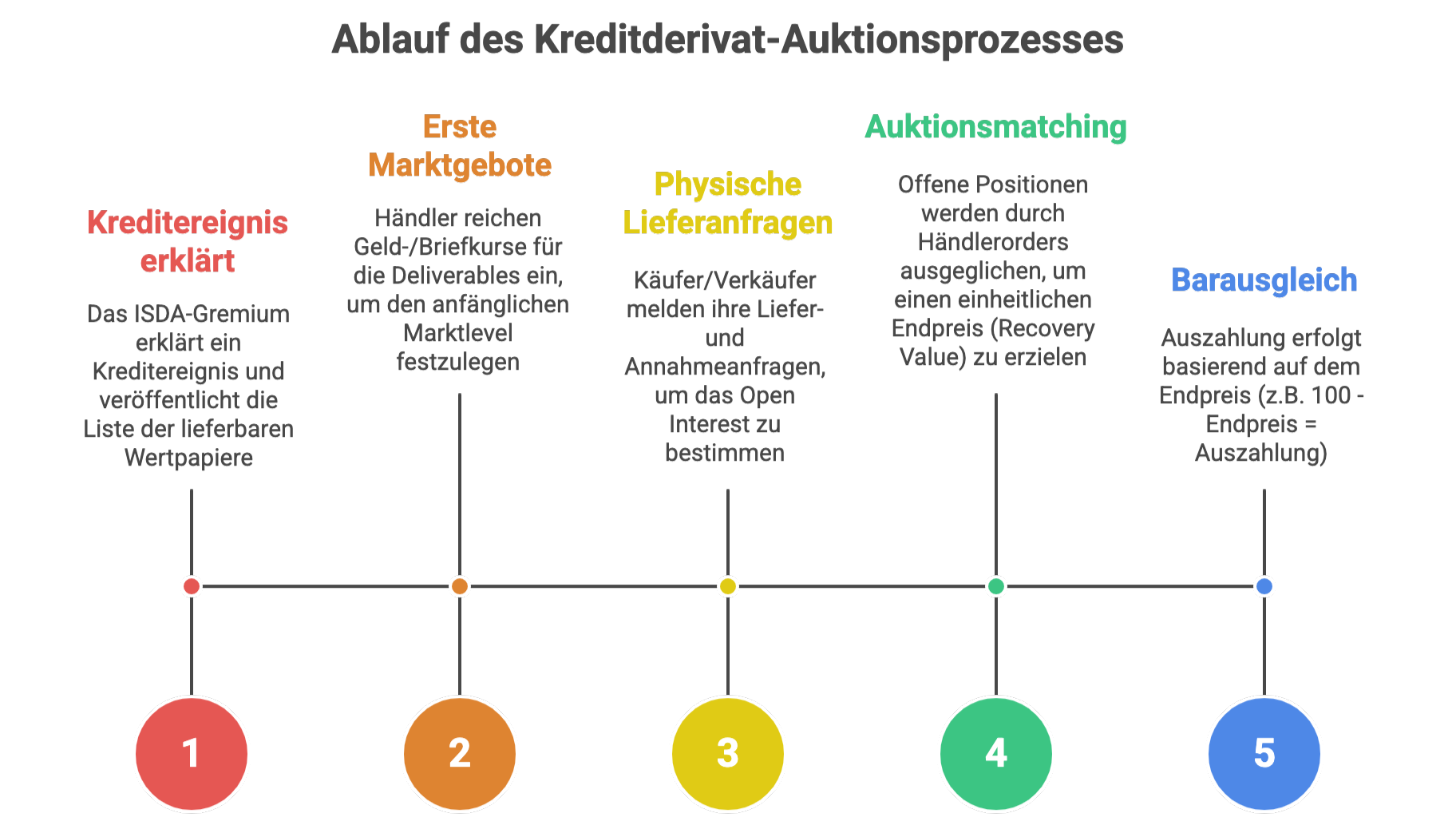

XAIA Investment: Die neue Realität der Basisgeschäfte

Von der Theorie zur Praxis: Warum Par nicht mehr gilt – Die Annahme, dass Credit-Default-Swap-Basisgeschäfte in Europa zuverlässig zu Par konvergieren, ist ins Wanken geraten.

12.09.2025 | 08:28 Uhr

Während die Märkte in den USA weiterhin nach dem etablierten Mechanismus funktionieren, zeigen jüngste Restrukturierungsfälle in Europa, dass Investoren mit neuen rechtlichen und strukturellen Risiken konfrontiert sind.

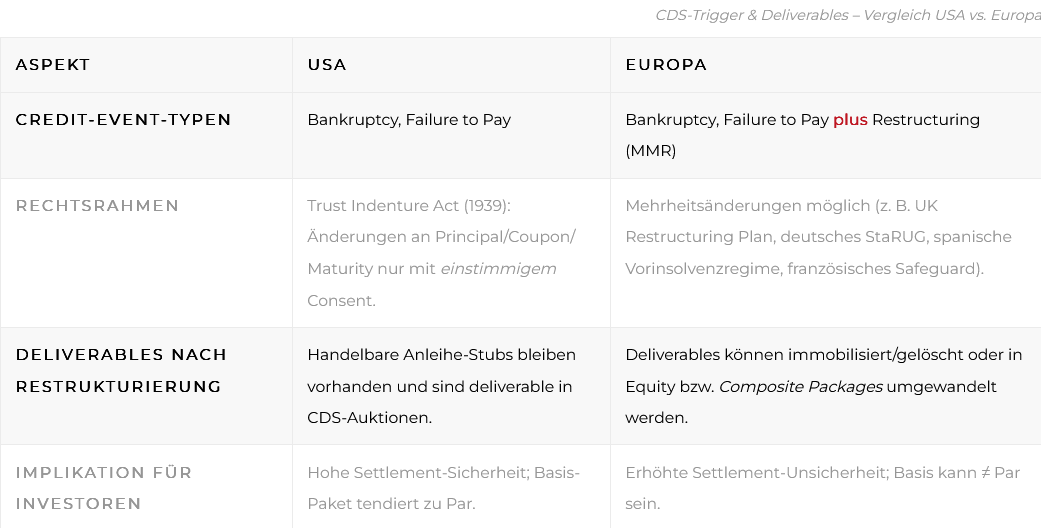

USA vs. Europa: Unterschiedliche Rechtsrahmen

Im Zentrum steht die Frage der Deliverables. In den

USA garantiert der Trust Indenture Act von 1939, dass zentrale

Vertragsbedingungen nur einstimmig geändert werden dürfen. Damit existieren

stets Anleihe-Stubs, die in CDS-Settlement-Prozessen genutzt werden können. In

Europa hingegen erlauben nationale Mehrheitsverfahren wie das deutsche StaRUG

oder französische Safeguard, Anleihebedingungen auch gegen den Willen einzelner

Investoren zu verändern – mit erheblichen Folgen für CDS-Investoren.

Fallstudien: Atos, Altice, Ardagh

Die Beispiele Atos, Altice France und Ardagh illustrieren die Spannbreite möglicher Ergebnisse. Während Atos-Anleger, die nicht an der Restrukturierung teilnahmen, ihre Basis-Pakete nahe 100 abrechneten, erhielten Restrukturierungsteilnehmer deutlich werthaltigere Pakete aus neuen Notes, Cash und Equity. Bei Altice griff das ISDA-Entscheidungsgremium sogar auf sogenannte Composite Packages zurück – ein Novum, da erstmals auch Aktien einbezogen wurden. Ardagh wiederum zeigt, dass bei Umwandlung in reines Eigenkapital am Trigger-Zeitpunkt schlicht keine Deliverables mehr existieren können.

Implikationen für Investoren

Für Investoren bedeutet dies eine neue Realität:

Basisgeschäfte in Europa sind kein mechanischer Arbitrage-Trade mehr,

sondern ein strukturell und rechtlich geprägtes Investment. Wer lediglich auf

Spreads und relative Bewertungen schaut, läuft Gefahr, zentrale Risiken zu

übersehen.

„Die Analyse von Lock-up-Strukturen, Covenant-Details

und den Präzedenzfällen der Determinations Committees ist heute

entscheidend.“

Philipp Graxenberger, XAIA Investment GmbH

Strukturelles Research und aktives Management erforderlich

XAIA begegnet dieser Verschiebung mit einem klaren Fokus auf

strukturelles Research und aktives Management.

Das bedeutet, nicht nur Bewertungsdifferenzen zwischen Anleihe- und CDS-Märkten

zu identifizieren, sondern auch die rechtliche Durchsetzbarkeit von

Deliverables in Restrukturierungsfällen zu prüfen.

„Wir sehen die Basis nicht mehr als reines Preisthema. Sie ist zum juristischen und strukturellen Trade geworden.

Das verlangt eine andere Art von Risikoanalyse.“

Josef Pschorn

Fazit: Chancen für Spezialisten

Für institutionelle Investoren steigt damit die Komplexität

und erfordert tiefere Expertise in Restrukturierungsrecht,

Covenant-Analyse und CDS-Mechanik. Gleichzeitig eröffnet sich ein Feld, das für

klassische Marktteilnehmer zunehmend unzugänglich wird.

Damit verschiebt sich der Wettbewerbsvorteil hin zu spezialisierten Häusern,

die sowohl juristische Feinanalyse als auch aktive Portfoliosteuerung

beherrschen.

Mehr erfahren?

Die vollständige englische Ausgabe des ‚Perspectives‘ Marktkommentars finden Sie hier: Link

Fonds:

XAIA Credit Basis II – LU0462885301 / LU0946790796

XAIA Credit Debt Capital – LU0644384843 (I) / LU0946790952

Gesellschaft:

XAIA Investment GmbH

Diesen Beitrag teilen: