M&G: Die Ökonomie der Sprache - David Hume, Bitcoin & die Bewertung von Facebook

Sprache, Gesetz und Geld haben sehr ähnliche ökonomische Qualitäten. Dies gilt insbesondere für die Art und Weise, wie sie von weiten Teilen der Bevölkerung angenommen werden oder wie widerstandsfähig sie sich erweisen.

04.03.2016 | 09:55 Uhr

David Hume war der erste große Denker, der Sprache, Recht und Geld als „spontane“ Institutionen sozialer Organisationen identifizierte. Sie sind in dem Sinne spontan, als dass sie sich organisch entwickeln können und, da sie das Leben einfacher machen, ihr Gebrauch sich weit verbreitet. Humes war dabei einem tiefgreifenden Sachverhalt auf der Spur, der immer noch unterschätzt wird.

Sprache, Gesetz und Geld haben sehr ähnliche ökonomische Qualitäten. Dies gilt insbesondere für die Art und Weise, wie sie von weiten Teilen der Bevölkerung angenommen werden oder wie widerstandsfähig sie sich erweisen, ohne dass dies an ihrem jeweils eigenen intrinsischen Wert liegt. Wichtiger ist vielmehr, dass sie Teil von „Netzwerkexternalitäten“ sind bzw. Netzwerkeffekte haben, deren Wert auf der Nutzung durch andere beruht.

Hume verwendet nicht die Terminologie der „Netzwerkexternalitäten“. Er spricht vielmehr von „Konvention“ und der Anerkennung gegenseitiger Interessen. Seine Beschreibung der Weiterentwicklung von Recht zeigt immer noch eine tief greifende Einsicht:

Hume sagt, er habe festgestellt, dass es „in meinem Interesse ist, einen Anderen im Besitz seiner Güter zu belassen, vorausgesetzt er behandelt mich gleichermaßen.“ Er versteht, dass Konventionen, also Handlungsregeln, in beiderseitigem Interesse sind. Wenn dieses gemeinsame Interesse gegenseitig zum Ausdruck gebracht wird und beiden Parteien bewusst ist, so folgen aus ihm „ein nutzbarer Vorsatz und Verhalten… es entwickelt sich graduell und gewinnt durch seinen langsamen Fortschritt und unsere wiederholte Erfahrung an Kraft… In ähnlicher Form, durch die graduelle Etablierung menschlicher Konventionen und ohne Versprechen, entwickeln sich Sprachen. In ähnlicher Form entwickeln sich Gold und Silber zu gemeinhin genutzten Tauschmechanismen und werden als ausreichendes Zahlungsmittel für Güter gesehen, die ihr Hundertfaches wert sind.”

David Hume, Ein Traktat über die menschliche Natur, Buch III, Teil 2: Über die Entstehung von Recht und Besitz.

Netzwerke und Ökonomie

Wie kann dies für Investoren Folgen haben? Nun, sehen wir uns einmal Sprache an, da dies vielleicht das klarste Beispiel ist.

Wir schätzen Sprache mehr als alles andere. Angenommen jemand hätte ein Patent auf Sprache und könnte Lizenzgebühren für ihre Benutzung in Rechnung stellen, so wären wir zweifelsohne bereit, für diesen Service tief in die Tasche zu greifen. Natürlich können Individuen ihre eigene Sprache erfinden – es kostet fast nichts, hat keinen intrinsischen Wert und minimale Produktionskosten. Eine persönliche Sprache hat allerdings nur einen eingeschränkten Nutzen. Der Wert von Sprache ist eben genau der Umstand, dass sie von anderen genutzt wird und der Wert für den Einzelnen steigt, je mehr Personen die Sprache nutzen. Dies ist genau der Punkt, der Netzwerkexternalitäten definiert und zudem erklärt, warum Netzwerkeffekte zu Monopolen tendieren.

Recht operiert in ähnlicher Weise. Es macht wenig Sinn für ein Individuum, persönliche, idiosynkratische Regeln aufzustellen, denen das Individuum alleine folgt. Vorausgesetzt die Gesetze sind gerecht und effizient, vermehren sich die Vorteile für das Individuum, je weiter die Arme des Rechts greifen.

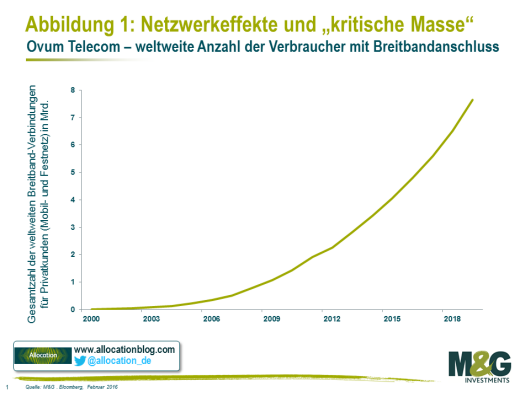

Eric D. Beinhocker macht darauf aufmerksam, dass bestimmte Aspekte der Ökonomie und Technologie diese Eigenschaft teilen. Ein Beispiel ist seiner Meinung nach das Internet: je mehr Anwender, desto nützlicher ist es. In seinem Buch Die Entstehung des Wohlstands. Wie Evolution die Wirtschaft antreibt verknüpft er diese Gedanken mit der Arbeit von Stuart Kauffman und dem Konzept der Umschlagpunkte, d.h. Punkten oder Momenten, an denen Netzwerke eine kritische Masse erreichen und ihre Verwendung letztendlich explodiert.

Geld & Bitcoin

Wie steht es aber um Geld? Die ökonomischen Eigenschaften von Geld sind mit denen von Sprache vielleicht am nächsten verwandt, weshalb es erklärt, warum in wirtschaftswissenschaftlichen Kreisen so viel Verwirrung darum besteht, dass etwas ohne intrinsischen Wert so wertvoll sein kann. Diese Eigenschaft ist für eine psychologische Belastung verantwortlich, aus der sich der wiederkehrende Wunsch nach einer Rückkehr zum Goldstandard ebenso erklärt wie die „modernere“ Auffassung, dass Geld eine Schuld ist.

Geld funktioniert tatsächlich wie Sprache. Ich könnte mein eigenes Geld produzieren, doch hätte es keinen Wert, denn niemand außer mir würde es benutzen. Regierungen sind demgegenüber eindeutig in einer fantastischen Position, um dominante Netzwerke zu etablieren. Sie können eine weitgreifende Akzeptanz ihres Geldes erwarten, indem sie es zum „gesetzlichen Zahlungsmittel“ machen und indem es zur Zahlung von Steuern benötigt wird. Dies sind die Mittel, um ein Netzwerk zu etablieren, doch sind die Netzwerkeffekte selbst die Quelle des dauerhaften und belastbaren Werts von Geld (oftmals trotz des beträchtlichen Missmanagements durch die Notenbanken). Es erklärt außerdem, warum angesichts von Despotismus oder einer gravierenden Misswirtschaft, ganze Bevölkerungen auf Währungen anderer Staaten zurückgreifen wie z.B. den US-Dollar.

Sämtliche Kunstgriffe in der Vergangenheit, Geld „Wert“ zu geben waren im Grunde nichts anderes, als die Etablierung von Netzwerken. Hume hebt hervor, dass selbst wenn Geld einen „intrinsischen Wert“ hat (in Realität einen alternativen Wert), der Wert von Gold und Silber alsbald ihren Wert als Geld deutlich den Wert als Gold und Silber übersteigt. Der Kernpunkt ist, dass Geld extrem nützlich ist und seine Nützlichkeit sich aus der Akzeptanz durch eine enorme Zahl an kooperierenden, freiwilligen Nutzern erklärt. Wie auch bei Sprache liegt für mich der Wert von Geld in dem Wert, den Geld für andere Nutzer darstellt. Der von Hume beschriebene Sachverhalt ist wechselseitig, von gegenseitigem Interesse und gewinnt mit der steigenden Anzahl an Nutzern an Bedeutung.

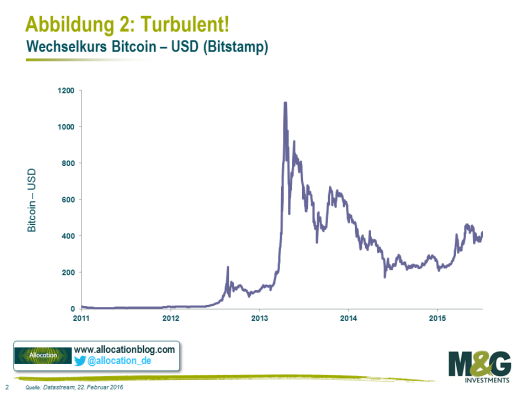

Die Unterbrechung eines solchen Netzwerks ist überaus schwierig, was die außergewöhnliche Widerstandskraft von Währungssystemen gegenüber wiederholtem Missbrauch erklärt (inkl. von beispielsweise Hyperinflation). Dies ist das wahre Hindernis für Innovationen wie Bitcoin – wenn der Wert von Geld in der Anzahl der Anwender liegt: Wie kann selbst eine überlegene Technologie Wert etablieren? Die starke Wertfluktuation von Bitcoin ist einerseits das Ergebnis und andererseits der Grund für die bis dato fehlende weitverbreitete Nutzung.

Facebook & Visa

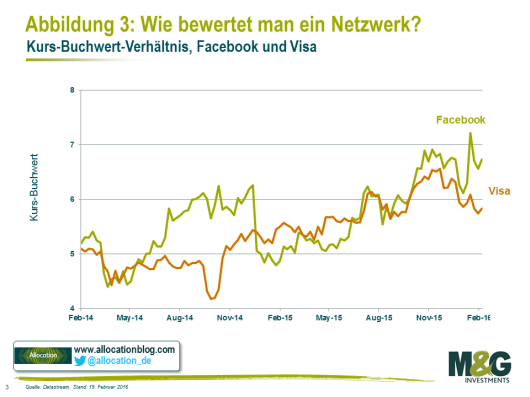

Die Marktkapitalisierung der in New York notierten Unternehmen Facebook und Visa handelt zu einem Marktwert, der extrem über dem tatsächlichen Buchwert liegt (d.h. der Wert, den Investoren für einen Anteil an diesen Unternehmen zu zahlen bereit sind, ist ein Vielfaches des Werts, das diesen Unternehmen gemäß des traditionellen Rechnungswesens zukommt).

Für Hume wäre der Grund dafür offensichtlich: Facebook ist „Sprache“ und Visa ist „Geld“. Hume war weitsichtiger als ihm selbst bewusst war, da er die Wertquelle einiger der jemals erfolgreichsten Technologieunternehmen identifiziert hat.

Soziale Medien haben mit Sprache viel gemeinsam – sie benutzen Worte und Bilder, oftmals symbolisch. Snapchat ist genau wie Instagram beispielsweise eine bildbasierte Sprache. Der Wert von Facebook besteht jedoch primär in seinen Netzwerkeffekten. Diese sind die Quelle seiner monopolistischen Macht. Facebook ist nützlicher als eine Alternative mit besserer Technologie aber weniger Nutzern. Aus diesem Grund sind Netzwerkexternalitäten schwer zu durchbrechen.

Visa funktioniert wie das Geld, das es vermittelt: Es hat Wert, weil Millionen Individuen, Händler, Unternehmen, Regierungen etc. alle Visa als Zahlungsmittel akzeptieren. Dies ist die Herausforderung, mit der sich jede neue Zahlungsinnovation konfrontiert sieht – überlegene Technologie alleine ist nicht genug, eine Netzwerkexternalität zu durchbrechen.

Der Marktwert von Facebook und Visa sollte uns deshalb nicht überraschen. Ein Unternehmen hat Sprache patentiert, das andere hat die Lizenz zum Gelddrucken.

Autor: Eric Lonergan, Fondsmanager M&G

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: