Capital Group: Blockchain - Revolution auf dem Finanzmarkt

„Die Blockchain verändert Prozesse grundlegend. Sie kann Branchen revolutionieren und für mehr Effizienz sorgen“, meint Ninou Sarwono, Leiter Emerging Technology bei der Capital Group. Nun untersucht die Capital Group untersucht, wie sie ihre Finanztransaktionen verändern kann.

12.03.2018 | 12:40 Uhr

Geld sollte sich eigentlich mit Lichtgeschwindigkeit bewegen. Aber noch ist es nicht so weit. Fragen Sie einmal jemanden, der tagelang auf die Gutschrift eines Schecks oder das Settlement einer Aktientransaktion wartet. Doch jetzt gibt es eine neue Technologie, die Blockchain. Ihr Anspruch ist, die Finanzbranche grundlegend zu verändern.

„Alle Arten von Transaktionen – Aktien- und Anleihenkäufe, aber auch Abstimmungen – lassen sich damit schneller, sicherer und billiger machen“, meint Ninou Sarwono, Leiter Emerging Technology bei der Capital Group. „Die Blockchain verändert Prozesse grundlegend. Sie kann Branchen revolutionieren und für mehr Effizienz sorgen.“

Die meisten großen Finanzdienstleister experimentieren mit der Blockchain, wenn sie sie nicht schon anwenden, etwa an einigen Märkten für besicherte Kredite. Jetzt untersucht die Capital Group, wie sie ihre Finanztransaktionen verändern kann.

Was ist Blockchain?

Am leichtesten lässt sich das Konzept verstehen, wenn man sich klarmacht, was es nicht ist. Es gibt nicht „die“ Blockchain – und damit einen wesentlichen Unterschied gegenüber dem Internet. Blockchain ist auch kein Synonym für Bitcoin. Die Bitcoin ist eine Digitalwährung, die zu Beginn dieses Jahrzehnts an Bedeutung gewann und oft mit Blockchain verwechselt wird.

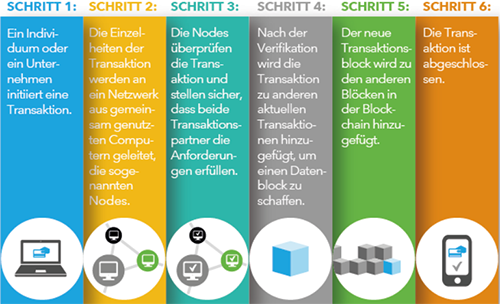

Die Bitcoin ist aber die erste Anwendung der Blockchain, einer Technologie, die digitale Konten ermöglicht, auf die über öffentliche oder private Netzwerke zugegriffen werden kann, um Transaktionen nachverfolgen zu können. Diese Konten erfassen Transaktionen, werden von den Teilnehmern des Netzwerks genehmigt und als Datenblöcke geführt. Wenn dann immer mehr Datenblöcke zusammenkommen, werden sie sicher mit älteren Transaktionen verkettet. Diese Datenketten können dann ausgetauscht und von den Handelspartnern zusammengeführt werden.

Blockchain: So funktioniert es

Warum Blockchain den Finanzmarkt revolutioniert

„Blockchain ist für Finanzdienstleister interessant, weil die beteiligten Parteien, wenn sie miteinander Transaktionen durchführen, Vertrauen aufbauen können“, sagt James Bray, Investmentanalyst bei der Capital Group. Das ist für Finanztransaktionen grundlegend. „Es gibt viele Anwendungsfälle für die Blockchain“, ergänzt Bray.

Man brauche keine große zentralisierte Transaktionsdatenbank und müsse sich auch nicht „auf einen Vermittler oder eine zentrale Abwicklungsstelle“ verlassen, um den Transaktionspartnern zu versichern, dass der Prozess rechtmäßig ist, fügt Sarwono hinzu.

Die Mitglieder der Kette können Transaktionen bestätigen und ihre Konten bei den anderen in Echtzeit aktualisieren.

„Dies ist dramatisch schneller, verlässlicher und billiger, als wenn man Transaktionen über eine zentralisierte Datenbank leitet, die geprüft und verarbeitet werden muss“, meint er. Blockchain kann die Kosten der Investmentbanking-Infrastruktur der acht bis zehn weltweit größten Investmentbanken um durchschnittlich 30% senken. Das ist das Ergebnis einer gemeinsamen Studie von Accenture und Aon.

Die Finanzbranche kann diesen Fortschritt gut gebrauchen. Noch immer vergehen mindestens drei Geschäftstage, bis Käufer und Verkäufer vieler Finanzinstrumente, einschließlich Commercial Paper, ihre Transaktionen abwickeln können. Durch die Blockchain kann diese Verzögerung verschwinden, sodass Wertpapiere und Fonds sofort gehandelt werden können. Der Verkäufer kann sofort bestätigen, dass er über das Wertpapier verfügt – und der Käufer, dass er die nötigen Mittel hat.

Das hat praktische Vorteile, aber laut Bray können auch Kosten gespart werden. Banken müssen Barmittel heute oft so lange vorhalten, bis die Transaktion abgewickelt ist. Da bei der Blockchain Transaktionen sofort abgewickelt werden können, werden Reserven frei, und das Geld kann rentabler verwendet werden.

„Die Blockchain ist aber nicht nur schneller, sondern auch billiger. Oft zahlen Kunden etwa 4% Gebühren, wenn sie Geld in andere Länder überweisen wollen“, sagt Sarwono. Ganz anders ist es, wenn ein Start-up eine App einführt, mit der zwei Menschen Geld mittels Blockchain direkt austauschen können, ohne Intermediär und zu einem Bruchteil der Kosten.

Auch die meisten Aufsichtsbehörden sind an Bord, da die Technologie für mehr Transparenz und Nachverfolgbarkeit sorgen kann. Genau daran hatte es während der Finanzkrise, die 2008 begann, gemangelt.

Noch gibt es Hindernisse

Es gibt aber noch immer Hindernisse, die allerdings mehr geschäftlicher als technischer Natur sind. Letztlich werden viele der Unternehmen, die zurzeit bei Transaktionen als Intermediäre auftreten, entscheiden, wie schnell sich die Blockchain durchsetzt.

Zurzeit tun Finanzintermediäre mehr, als einfach nur Transaktionen abzuwickeln. Sie bieten den Handelspartnern auch Garantien, auf die man zurückgreifen kann, wenn etwas schiefläuft. So wickelt Visa nicht nur Kauftransaktionen ab, sondern gibt den Kunden auch die Sicherheit, dass sie für ein fehlerhaftes Produkt nicht zahlen müssen. „Diese Zusatzleistungen sind mindestens genauso wichtig wie die tatsächliche Transaktionsabwicklung“, sagt Bray.

Entscheidend wird daher sein, wie diese Zusatzleistungen in die Blockchain- Technologie integriert werden können. „Finanzdienstleister, die an der Spitze der Entwicklung stehen, lassen sich in drei Gruppen einteilen“, meint Bray:

Vertikal integrierte Dienstleister

Firmen, die fast den gesamten Prozess kontrollieren, könnten die Blockchain frühzeitig einführen. So experimentiert die australische Wertpapierbörse mit einem Prototyp für ein blockchain- basiertes System für das Clearing und Settlement von Transaktionen. Noch in diesem Jahr will sie entscheiden, ob sie ihr altes System dadurch ersetzen will. Möglich wäre es, da die Börse selbst Clearing und Settlement durchführt.

„Die USA nutzen eine Vielzahl von Unternehmen für unterschiedliche Teile des Settlements von Aktien und der Abstimmungen auf Hauptversammlungen, sodass es bei der Einführung der Blockchain hier mehr Verzögerungen geben kann. Doch das US-Finanzsystem könnte ebenfalls effizienter werden, wenn die neue Technologie eingeführt wird“, meint Bray.

Unternehmen mit Treuhandpflichten

Unternehmen mit guten Systemen zum Schutz von Käufern und Verkäufern können die Blockchain ebenfalls einführen. Sie könnten ihre älteren Transaktionssysteme durch die neuere Technologie ersetzen und ihre Treuhandaufgaben weiter ausüben. Ein Beispiel ist die Depository Trust & Clearing Corporation in New York, die die meisten Aktientransaktionen abwickelt.

Auf der Suche nach neuer Technologie

„Einige Unternehmen der Finanztransaktionsbranche leiden noch immer unter der alten Technologie. Um die Systeme betriebsbereit zu halten, brauchen sie Programmierer mit Spezialkenntnissen. Die Firmen könnten auf die Blockchain umstellen, damit das Personalangebot größer wird und Menschen mit moderneren Kenntnissen infrage kommen“, sagt Bray.

Dutzende kleiner Finanzfirmen mit Venture-Capital-Finanzierung sind die Pioniere dieser neuen Technologie. Die Capital Group hat ein Researchteam gegründet, um zu untersuchen, wie die Technik in vielen Branchen auf unterschiedlichen Kontinenten eingesetzt wird. Die Depository Trust & Clearing Corporation baut eine Blockchain, um Derivatetransaktionen mit einem Volumen von 11 Billionen US-Dollar abzuwickeln. Und Visa arbeitet zusammen mit Chain, einem Anbieter von Blockchains für Unternehmen, an einem schnellen und sicheren B2B-Zahlungssystem auf Blockchainbasis.

Drei von vier Kapitalmarktteilnehmern, die die Deutsche Bank im letzten Jahr befragte, sagten, dass aus ihrer Sicht „Distributed Technologies“, also blockchainartige Technologien, in sechs Jahren weit verbreitet sein werden. „Wir sehen schon jetzt, dass die Blockchain zur Realität wird“, ist Sarwono überzeugt.

Diesen Beitrag teilen: