- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Zukunft der Fondsgesellschaften: Nische, Discount oder „Tal des Todes“

Obgleich der Anlagebedarf steigt, wird die Luft für den Großteil der Fondsgesellschaften in Zukunft dünner. Überleben werden im Markt nur Kostenführer oder Spezialisten, sagt eine neue Studie.

24.11.2017 | 14:15 Uhr

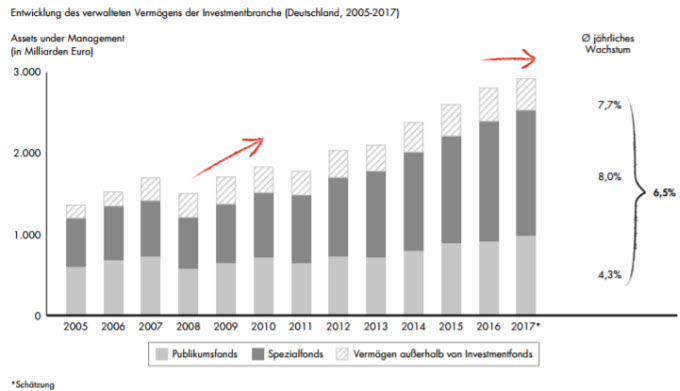

Das von Fondsgesellschaften in Deutschland verwaltete Vermögen hat sich seit 2005 gut verdoppelt. Im Mittel wuchsen die Assets um 6,5 % pro Jahr auf jetzt 2,9 Bio. Euro. Ein Ende des Investoren-Ansturms ist angesichts des Niedrigzinsumfeldes weiterhin nicht in Sicht. Allerdings werden nicht alle Assetmanager von diesem prosperierenden Umfeld profitieren können. Gerade für mittelgroßen Gesellschaften wird es ein schwerer Weg, dem „Tal des Todes“ zu entkommen. Assetmanagern eröffnen sich nur zwei Alternativen: Der Weg in die Spezialisierung oder in die Kostenführerschaft. Zu diesem Ergebnis kommt eine aktuelle Studie der Unternehmensberatung Bain & Company.

Spezialfonds ziehen mehr Kapital an als Publikumsfonds

Quelle: Bain & Company

Im Fokus vieler Fondsgesellschaften stehen weniger die privaten Anleger, als die institutionellen. Das schlägt sich sowohl in der Höhe der Assets under Management als auch in den Nettomittelzuflüssen nieder. Während Spezialfonds gut 1,5 Bio. Euro betreuen, beträgt das kumulierte Volumen deutscher Publikumsfonds nur gut 975 Mrd. Euro. Im Schnitt liegen die jährlichen Zuwachsraten der Spezialfonds doppelt so hoch, wie die der Publikumsfonds.

Instis dominieren den Markt

Gut 72 % des verwalteten Vermögens stammt von institutionellen Anlegern. Die Banken, Stiftungen, Versicherungen, Unternehmen und Altersvorsorgeeinrichtungen weiten ihren Einfluss im Assetmanagement auch auf den privaten Bereich aus. Mittlerweile beträgt ihr Anteil bei Publikumsfonds etwa 30 % - doppelt so viel wie noch 2005.

Besonders stark in Spezialfonds investiert sind Versicherer und Einrichtungen zur Altersvorsorge. Sie stehen für 60 % des Mittelaufkommens.

Während Privatkunden aktuell Aktienfonds (37 % Marktanteil bei Publikumsfonds) kaufen, divergieren die Interessen bei den institutionellen Pendants. Die Mehrheit der Investitionen fließt hier in Mischfonds. Daneben spielen auch Rentenfonds eine gewichtige Rolle.

Die stärksten Zuwächse seit 2005 innerhalb der Spezialfonds stellt Bain & Company für offene Immobilienfonds (+ 14 %) sowie ETFs fest.

ETFs erhöhen den Kostendruck

„Der Erfolg der ETFs lässt sich bis zu einem gewissen Grad mit dem Misserfolg aktiv gemanagter Fonds erklären“, erläutert Dr. Dirk Vater, Leiter der Praxisgruppe Banken bei Bain & Company. Im Schnitt liege deren Wertentwicklung unterhalb des Marktes: „Dagegen bewegt sich der Großteil der ETFs in Höhe der Marktrendite“, so Vater. Da zudem die Kostenquote mit nur 0,35 % im Schnitt deutlich geringer ausfalle als die eines aktiv gemanagten Fonds, (im Mittel 1,4 %) habe der ETF Markt mittlerweile einen Wert von knapp 100 Mrd. Euro. Nachteil der ETFs: Sie lohnen sich nicht für jeden Anbieter, sondern nur solche, die sehr hohe Volumina anlegen können. Große Anbieter haben hier wohl auch in Zukunft die Nase vorn.

Dies gelte allerdings über alle Anlageklassen hinweg. Auf rund 60 % Marktanteil brächten es die fünf größten Assetmanager, Allianz AM, DWS, Deka, Union und Universal, in Deutschland. Der Markt bei den Spezialfonds sei weniger hart umkämpft, so Vater. Hier seien die Nischen für Anbieter, die nicht wie die Branchenführer allein durch ihre Größe glänzen.

Allerdings wachse auch hier der Kostendruck. Er gehe davon aus, dass die Kostenquote in den kommenden Jahren auf ein Prozent sinken werde. Auch hier seien Spezialfonds im Vorteil. Während bei Publikumsfonds die Gebühren volumenabhängig steigen oder fallen, bestimme bei Spezialfonds das investierte Vermögen die Kostenquote.

Der einzige Ausweg, gerade für kleine oder mittelgroße Anbieter, sei Alpha: „Für jeden Fondsanbieter stellt sich in den kommenden Jahren die Frage: Alpha und damit Spezialistentum? Oder Discount und somit Kostenführerschaft?“, so Vater.

Der zweite treibende Trend: Robo-Advising und Digitalisierung

„Für die Platzhirsche der Branche, die Kostenführer, zählen andere Erfolgsfaktoren“, so Bain-Mann Vater. Sie müssten vor allem mittels Integration der neuen Technologien versuchen, ihre beherrschende Marktposition weiter auszubauen. Robo-Advising sei hier vor allem Chance, das eigene Portfolio effizienter und kostengünstiger zu gestalten. Er sehe in automatisierten Beratungstools Potential zu Produktivitätssteigerungen von bis zu 200 %. Die Integration und intelligente Adaption digitaler Lösungen sollten Assetmanager auch dazu nutzen, passive Produkte marktgerecht anzubieten und ihre Effizienz zu steigern.

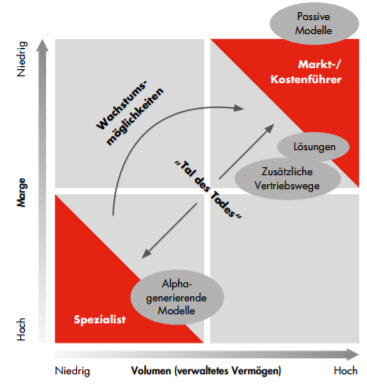

Wege aus dem „Tal des Todes“

Quelle: Bain & Company

Eng wird es für Anbieter, die zu groß seien, um als Spezialist Nischen zu besetzen, und zu klein, um mit Effizienz zu punkten: „Insbesondere mittelgroße, mitteleffiziente Fonds sehen sich mehr und mehr in einem „Tal des Todes“ gefangen“, so Vater.

Die vollständige Studie finden Sie hier.

(DW)

Diesen Beitrag teilen: