- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos 12: Dividenden nach vorn

_2-fc622037-5fe07790@280w.webp)

Vor mehr als 70 Jahren machte Benjamin Graham eine simple Dividendenstrategie populär. Er empfahl, aus einem Anlageuniversum Werte mit den höchsten Dividendenrenditen auszuwählen und nach einem Jahr auszutauschen. Doch seit zehn Jahren haben die dividendenstärksten Unternehmen nicht mehr den Markt geschlagen.

22.10.2015 | 08:40 Uhr

Besonders in schwierigen Börsenzeiten sollten Dividendenstrategien aufgrund der hohen Dividendenzahlungen profitieren und eine Outperformance schaffen. Aktuell erscheinen Dividendenportfolios zudem sinnvoll, da das Zinsniveau niedrig und die Renditen von Anleihen unattraktiv geworden sind.

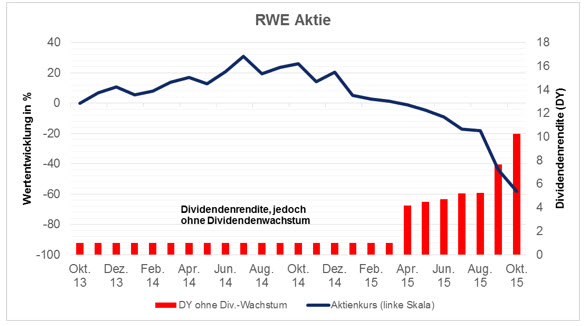

In der reinen Theorie und Modellwelt ist der Wert einer Aktie von der Ausschüttungsquote unabhängig, wenn Steuern und Transaktionskosten ausgeblendet werden. Anstatt Aktien mit hoher Dividendenzahlung könnten auch Aktien ohne Dividende gehalten und die Ausschüttungen durch Verkäufe von Aktienanteilen generiert werden. Jedoch fühlt es sich anders an und in manchen Marktphasen geht die alternative Strategie mit den Realisierungen von Verlusten einher. Somit bleibt nichts anderes übrig, als nachfolgend mit gehandelten Kursen zu prüfen, ob sich mit Dividendenstrategien Geld verdienen lässt oder zumindest geringere Verluste in Krisenzeiten erzielt werden: Offensichtliche Fallstricke der einfachen Dividendenstrategie sollen dabei umgangen werden. In das Portfolio werden deshalb nur die dividendenstärksten Aktien aufgenommen, die ein nicht-negatives Dividendenwachstum sowie eine Ausschüttungsquote von höchstens 60 Prozent aufweisen. Das nicht-negative Dividendenwachstum schließt rechtzeitig Unternehmen wie RWE aus, deren Dividendenrendite zwar steigt, die Ursache jedoch in stark gefallenen Kursen liegt.

Gesamtmarkt stärker als Dividendenstrategien

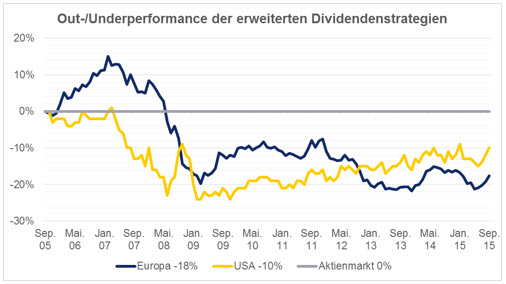

Die „Ausschüttungsquote“ schließt Unternehmen wie die Dt. Telekom aus, die zeitweise mehr Dividende ausschütteten als Gewinne erwirtschaftet wurden. Beide Nebenbedingungen erzielen eine Outperformance zur einfachen Dividendenstrategie à la Graham, da Aktien ausgeschlossen werden, die nur dem ersten Anschein nach attraktiv sind. Wie die zweite Grafik zeigt, hinken jedoch beide Dividendenstrategien dem Gesamtmarkt hinterher: 18 Prozent in Europa bzw. 10 Prozent in den USA in den zurückliegenden 10 Jahren. Die Underperformance hat sich vor allem in den Jahren 2007 bis 2009 aufgebaut – genau in der Zeit der Lehman-Krise. Der Grund liegt in der Übergewichtung von Banken, die damals hohe Dividendenrenditen (bei stetigem Dividendenwachstum und fairen Ausschüttungsquoten) aufwiesen. Seitdem konnte die Underperformance nicht mehr aufgeholt werden. Obwohl die Dividendentitel als solide und konservative Aktien gelten, gerieten Anleger mit ihnen in heftige Turbulenzen.

Relative Wertentwicklung (Out- und Underperformance) der erweiterten Dividendenstrategie gegenüber dem gesamten Aktienmarkt sowohl in Europa als auch USA.

Zur Ehrenrettung der Dividendensysteme ist allerdings zu sagen: Es gibt kaum Strategien, deren Überrendite so oft nachgewiesen wurde. Zahlreiche akademische Studien zeigen, dass Dividendenstrategien sehr langfristig funktionieren. In der gelebten Praxis interessiert jedoch Anleger kein Effekt über 30 oder 50 Jahre. Sowohl institutionelle als auch Privatinvestoren entscheiden nach wenigen Quartalen, ob eine Strategie bzw. Manager etwas taugt oder nicht. Mit minus 18 Prozent über 10 Jahre hätte man mit Sicherheit viele Anleger verloren und nur wenige gewonnen.Es bleibt festzuhalten, dass die Grundidee von Benjamin Graham gut klingt. Unternehmen, welche hohe Dividenden ausschütten, sollten erfolgreich und wettbewerbsfähig sein. Doch in den letzten 10 Jahren haben die dividendenstärksten Unternehmen nicht den Markt geschlagen, obwohl die offensichtlichen Fallstricke umgangen wurden. Auch das Image einer defensiven Anlagestrategie mit Risikopuffer muss aufgrund der gezeigten Ergebnisse und Branchengewichtungen (Banken, Versorger) in Frage gestellt werden.

In Kooperation mit MARS Asset Management

Diesen Beitrag teilen: