M&G: Episoden verändern die Risikoeigenschaften von Vermögenswerten - die brasilianische Fassung

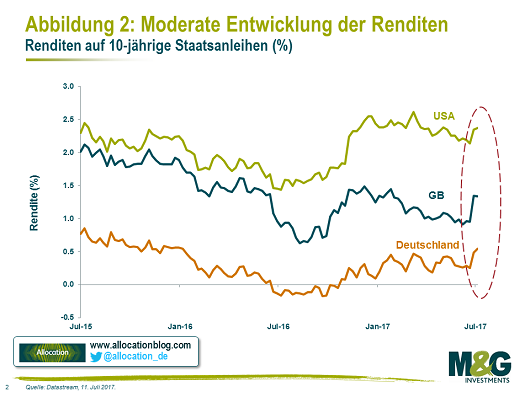

In den letzten zwei Wochen konnte man einen relativ starken Anstieg der Renditen von Staatsanleihen der Industrieländer beobachten, anscheinend angetrieben von einer wahrgenommenen Veränderung im Ton der Zentralbanken.

28.07.2017 | 11:48 Uhr

Tatsächlich sind diese Bewegungen jedoch relativ moderat, bringen sie die Renditen lediglich wieder auf das Niveau vom Jahresanfang.

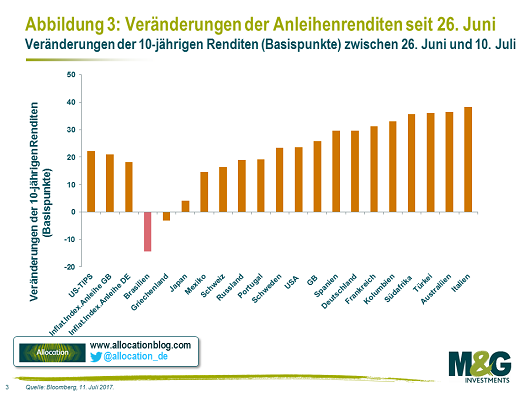

Doch Phasen, in denen ein einziges Ereignis das Marktverhalten zu dominieren scheint, können Aufschluss über die Wahrnehmungen von Risiko, Korrelationen und des Potenzials für Diversifizierung liefern. Interpretierten wir die jüngsten Bewegungen beispielsweise als Indikator für einen wahrgenommenen Aufwärtsdruck auf die globalen Realrenditen, dann würden wir annehmen, dass die Staatsanleihen weltweit größtenteils das gleiche Verhalten an den Tag legen. Tatsächlich ist das auch der Fall, mit einer Ausnahme – Brasilien:

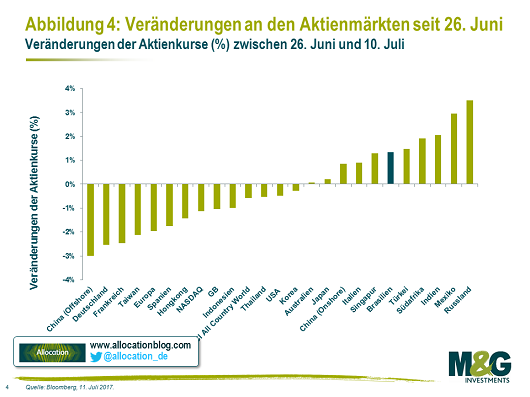

Gleichermaßen würde man davon ausgehen, dass, wenn die Realzinsen ohne ein gleichzeitig feststellbares stärkeres Wachstum steigen, sich dies aufgrund eines höheren Abschlags negativ auf andere Vermögenswerte wie Aktien auswirkt. Auch hier scheint das kürzliche Kursverhalten dies teilweise zu demonstrieren, aber Brasilien, zusammen mit einigen anderen Schwellenländern, trotzt diesem Trend eines Aktienrückgangs.

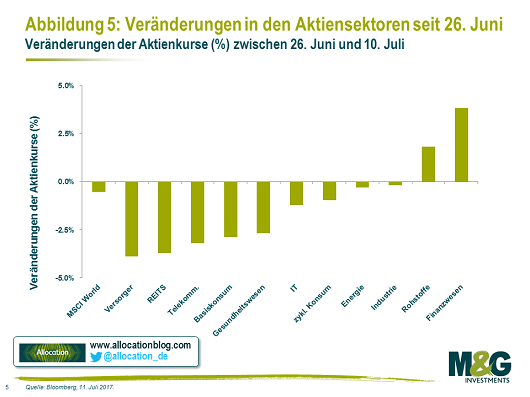

Ein nachvollziehbarer Grund dafür könnte teilweise der Einfluss von Rohstoffen auf die brasilianische Wirtschaft sein. Auch Südafrika und Russland entwickelten sich überdurchschnittlich gut und ein Blick auf die Wertentwicklung nach Sektoren weltweit legt nahe, dass der Roh-, Hilfs- und Betriebsstoffsektor neben dem Bankensektor die einzige Branche mit positivem Ertrag war.

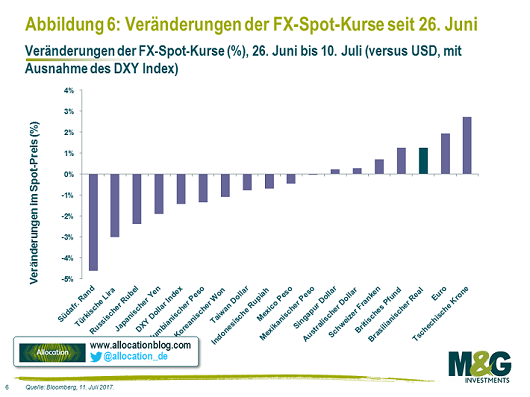

Bei vielen rohstofforientierten Volkswirtschaften konnte man darüber hinaus eine erhebliche Abwertung der Landeswährung gegenüber dem US-Dollar beobachten, der brasilianische Real gehörte jedoch zu den wenigen Währungen, die aufwerteten.

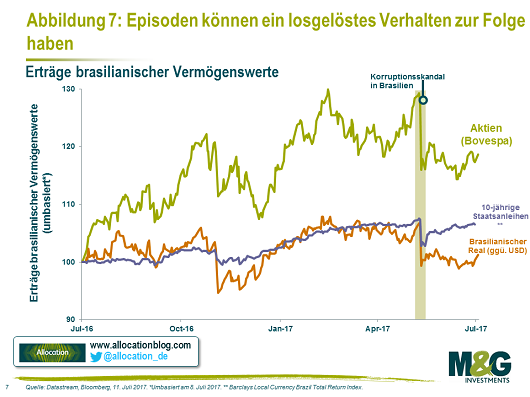

Was könnte der Grund dafür sein, dass Brasilien über die verschiedenen Anlageklassen hinweg eine solche Widerstandsfähigkeit aufweist? Um es kurz zu machen: Der Einfluss der Pfadabhängigkeit und der Ausgangspunkt für die Bewertungen. Häufig können idiosynkratische Episoden in der Preisbildung die zukünftigen Eigenschaften eines Vermögenswerts verändern. Mit Blick auf Brasilien kam es im Mai zu einem deutlichen Ereignis durch einen Korruptionsskandal in Verbindung mit Präsident Temer. Dieses Ereignis wirkte sich auf Aktien, Anleihen und die Währung aus, die allesamt stark nachgaben.

Da Brasilien also bereits eine eigene „Episode“ erlebt hatte, war hier ein größeres Potenzial für eine losgelöste Entwicklung in Bezug auf die unlängst beobachteten Bewegungen vorhanden.

In der Theorie dürfte das allerdings nicht passieren. Diese Entwicklung steht in einem vollkommenen Gegensatz zu der Theorie der effizienten Märkte, derer zufolge alle Vermögenswerte korrekt gepreist sind und sich die Kurse nur dann bewegen, wenn „etwas Neues“ passiert. Entsprechend der Markteffizienzhypothese können Vermögenswerte nicht steigen, „nur, weil sie vorher zu stark gesunken waren“.

Wenn wir jedoch davon ausgehen, dass Episoden die zukünftigen Eigenschaften eines Vermögenswerts verändern können, so stellt dies zwei wichtige Aspekte über unsere Ansichten zum Risiko infrage:

Das vereinfachte „Risikospektrum“ von Vermögenswerten, das wir für gewöhnlich im Kopf haben, ist fehlerhaft. Die Ansicht, dass Staatsanleihen sicher sind, Unternehmensanleihen hingegen weniger und dass Aktien und Schwellenländerwährungen risikobehaftet sind, ist im Hinblick auf die inhärenten Qualitäten der Vermögenswerte richtig (Staatsanleihen weisen eine niedrigere Ausfallwahrscheinlichkeit auf, Eigner von Unternehmensanleihen werden bei einer Insolvenz vor den Aktieninhabern berücksichtigt, usw.). Mit Blick auf das Kursverhalten stimmt diese Ansicht jedoch nicht immer. In der jüngsten Phase waren die brasilianischen Vermögenswerte tatsächlich die „sicheren Assets“ ebenso wie Aktien des Bankensektors, die seit der Finanzkrise als sehr stark risikobehaftet angesehen werden.

Risikomodelle, die auf Werten der Vergangenheit beruhen, können einen falschen Eindruck schaffen. Da brasilianische Vermögenswerte im Mai eine stark erhöhte Volatilität aufwiesen, hätten Risikomodelle, die die jüngere Vergangenheit übergewichten, diese als risikobehaftete Positionen für ein Portfolio identifiziert. Aber genau die Tatsache, dass sie diese volatile Phase gerade erst durchlaufen hatten, erhöhte die Tendenz für ein diversifizierendes Verhalten. Wenn eine solche Episode erhöhter Volatilität mit besser werdenden Bewertungen einhergeht, kann die dadurch geschaffene „Sicherheitsmarge“ das Risiko reduzieren. Auch das Gegenteil dieses Konzeptes trifft zu: Wenn Märkte gerade eine Phase mit einer sehr niedrigen Volatilität und eine Aufwertung bei vielen Vermögenswerten durchlaufen haben, könnten viele einfache Risikomodelle im Ergebnis das Potenzial für Aufstockungen ergeben – eine sehr gefährliche Annahme!).

Die Diversifikationseigenschaften der Positionen in einem Portfolio sind demzufolge überaus dynamisch. Und das beschränkt sich nicht auf einzelne Vermögenswerte. Schwellenländerwährungen werden traditionell als risikobehaftet angesehen (was auch richtig ist), aber viele dieser Währungen erzielten einen positiven Ertrag, als bei Aktien Anfang des Jahres 2016 aufgrund von Rezessionsängsten ein Ausverkauf stattfand. Grund dafür ist teilweise die Hinterlassenschaft der Kursschwäche, die viele dieser Währungen bereits im Zuge der „Drosselungswut“ im Jahr 2013 und vor allem durch die Schwäche an den Rohstoffmärkten 2014 und 2015 erlebt haben. Wichtig zu erwähnen in diesem Zusammenhang ist auch, wie wir und andere feststellten, dass die negative Korrelation zwischen Anleihen und Aktien, die Anleihen zur „Versicherungspolice“ für Multi-Asset-Portfolios avancieren ließ, ein relativ neues Phänomen ist, das aufgrund der starken Verluste von Anleihen in den 60er und 70er Jahren entstanden ist.

Entscheidend ist natürlich, genau dann eine Diversifizierung zu erreichen, wenn man sie tatsächlich benötigt und nicht nur in Phasen mit moderater Volatilität, wie wir sie gerade erlebt haben. Das Verhältnis zwischen Risikoereignissen und Korrelationsmustern ist nicht linear. Brasilien zeigte sich in diese Phase vielleicht widerstandsfähig, aber ein heftigerer Marktschock (vor allem auf Grundlage weltweiter Wachstumssorgen) hätte die Währung aufgrund einer Flucht der Anleger in Liquidität stark in Mitleidenschaft ziehen können. Dieses Beispiel verdeutlicht noch einmal, dass die Portfoliokonstruktion ein laufender und zukunftsgerichteter Prozess ist. Man kann einem Multi-Asset-Portfolio nicht jederzeit auf die gleiche Art und Weise eine stärkere Diversifizierung verleihen und die Vergangenheit ist nicht immer der beste Berater.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: