Baker Steel: Der Trump-Effekt auf Aktien verblasst – ist Gold zurück auf dem Aufwärtspfad?

Da US-Renditen vor kurzem gefallen sind, bleiben die realen Zinsen niedrig und seit sich der US-Dollar von den jüngsten Hochs zurückzieht, scheint eine Erholung des Goldpreises Rückenwind zu bekommen.

16.01.2017 | 10:26 Uhr

Gold wurde in den letzten Monaten durch Spekulationen über die Zeitleiste für US-Zinserhöhungen während 2017 beeinflusst und fiel von rund 1.350 US Dollar im September 2016 auf unter 1.150 US Dollar am Jahresende. Steigende US-Renditen und ein stärkerer US-Dollar spiegelten ein wachsendes Vertrauen der Anleger in die wirtschaftliche Agenda des neuen Präsidenten Trump, sowie die Erwartung einer strafferen Geldpolitik wider und erzeugte Druck auf Gold und Goldaktien im November und Dezember. Allerdings befand sich am Jahresanfang der US-Dollar wieder auf dem Rückzug und man konnte darüber hinaus eine Abschwächung der überschwänglichen Stimmung am US-Aktienmarkt beobachten. In diesem Umfeld erscheint Gold gut positioniert, um sich wieder von seiner jüngsten Korrektur zu erholen. Zum Zeitpunkt des Schreibens stieg das Metall auf knapp unter 1,200 US Dollar.

Realzinsen beeinflussen maßgeblich den Goldpreis

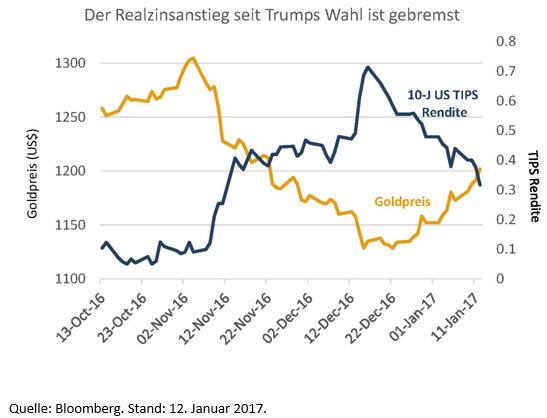

Eine der Folgen des Trump-Siegs bei den US-Wahlen war der steile Anstieg der US-Rentenrenditen, da Anleger darauf setzten, dass Steuersenkungen, Deregulierung und ein Anstieg der Infrastrukturausgaben das Wirtschaftswachstum ankurbeln würden und dass dies zudem die Maßnahmen von Zinserhöhungen der US-Notenbank beschleunigen würde. Die Auswirkungen auf den Goldpreis waren gravierend, so dass sich das Metall einer wesentlichen Kurskorrektur nach seiner beeindruckenden Erholung in den ersten neun Monaten des Jahres 2016 unterziehen musste. Allerdings ist auch erwähnenswert, dass trotz des jüngsten Anstiegs der US-Realzinsen, die 10-jährige US-TIPS-Rendite nach wie vor niedriger als vor zwölf Monaten bleibt. Dies ist zugleich ein wichtiger und überraschender Faktor, wenn man bedenkt, dass die Zinssätze in dieser Periode gestiegen sind und die Aussichten für die Geldpolitik in den kommenden Monaten weitere Zinssteigerungen vorhersagen. Wir gehen nicht davon aus, dass die Realzinsen im Laufe des Jahres 2017 deutlich ansteigen werden und glauben, dass dies ein sehr unterstützendes Umfeld für den Goldsektor ist.

US-Dollar Stärke wird voraussichtlich nicht anhalten

Wie wir schon in vorherigen Newslettern dargelegt haben, erscheint die Stärke des US-Dollars nicht nachhaltig und steht im Widerspruch zu den Kernelementen der Trump-Wirtschaftsagenda, die sich darauf konzentriert, die US-Handelsbilanz zu reparieren, Arbeitsplätze zu schaffen und die Wirtschaftstätigkeit zu steigern. Während ein starker Dollar ein Spiegelbild des Vertrauens der Anleger in die US-Konjunkturaussichten ist, kann diese Stärke mittelfristig tiefgreifende Auswirkungen auf die US-Wirtschaft haben, z.B. die Nachfrage nach US-Exporten reduzieren, sowie Investitionen und Neueinstellungen negativ beeinflussen.

Trumps Präsidentschaft verspricht Investoren vor allem Kontroversen und Risiken

Die Zeit wird zeigen, ob Trumps ökonomische Agenda dem Hype gerecht wird. Wir erwarten mehr Kontroversen von Trump in den kommenden Wochen, vor allem nach der Einweihung am 20. Januar, wenn er seine wenig schmeichelhafte Persönlichkeit und konfrontativen Stil mit in das Amt des Präsidenten der Vereinigten Staaten nimmt. Wir vermuten daher, dass 2017 ein volatiles Jahr für Aktienmärkte sein wird, die nach Meinung vieler Analysten bereits überbewertet sind. Der Dow scheiterte vor kurzem, die 20.000-Marke nach Trumps Wahl-Rallye zu knacken, und es bestehen beträchtliche Risiken für US- und europäische Kapitalanleger, sollte der internationale Handel gebremst werden und sollte es ein stagnierendes Wirtschaftswachstum in entwickelten Märkten geben. Dies könnte durchaus den noch bestehenden Bullenmarkt zum Entgleisen bringen.

Gold und Goldaktien bleiben ein effektives Portfolio-Diversifikationsinstrument

Während die jüngste Gold-Performance von Volatilität gekennzeichnet war, erwies sich das Metall in jedem Falle als ein wirksamer Portfolio-Diversifizierer für Investoren, sowie als eine wertvolle Versicherungspolice gegen wirtschaftliche oder politische Schocks, die die Finanzmärkte im vergangenen Jahr erschütterten. Wir denken, dass es daher für die meisten Anleger Sinn macht, Gold- und Goldaktien aus diesen Gründen einzusetzen. Viele Investoren mischen in diesem Zusammenhang Goldaktien(fonds) zu ihren reinen Goldanlagen, da erstgenannte nicht nur Dividenden, aber vor allem eine operative Hebelwirkung im Vergleich zu physischem Gold bieten. Dieser Hebel ist typischerweise besonders stark in Erholungsphasen.

Die Profitmargen von Goldproduzenten steigen in diesen Phasen signifikant, da bei gleichen (oder in Folge von Währungsschwächen der Länder wo Minen beheimatet sind, sogar sinkenden) Kosten die Einnahmen in US-Dollar kräftig ansteigen. Dabei bestehen aber erhebliche Unterschiede zwischen verschiedenen Goldproduzenten; das Niveau der Kapitaldisziplin, die Qualität des Managements und das Engagement in Bezug auf die Dividendenzahlung variieren erheblich. Für Investoren im Goldaktiensektor ist das sogenannte Stockpicking der Schlüssel zum Erfolg von überdurchschnittlichen Erträgen.

Fonds Kongress 2017 Mannheim

Baker Steel Capital Managers wird auch dieses Jahr am 25. und 26. Januar am Fonds Kongress in Mannheim teilnehmen. Anleger mit einem Interesse am Goldsektor und Goldaktien sollten James Withall, Fondsmanager des BAKERSTEEL Precious Metals Fund, nicht verpassen, der am 26. Januar um 14:55 Uhr im Saal 3 präsentieren wird. Außerdem können Sie gerne das Team von Baker Steel am Stand 220 / Ebene 3 an beiden Tagen des Kongresses besuchen.

Diesen Beitrag teilen: