Wird sich die veränderte politische Landschaft Japans auf Ihre Anleiheanlagen auswirken?

Nach dem Wahlsieg der Premierministerin, die die Staatsausgaben erhöhen will, stehen die japanischen Staatsfinanzen unter Beobachtung.

05.03.2026 | 08:14 Uhr

Doch die Sorgen um die Verschuldung des Landes – und etwaige negative Auswirkungen auf die globalen Märkte – scheinen übertrieben, meint Linda Raggi, Head of Macro and Multi-Sector Fixed Income.

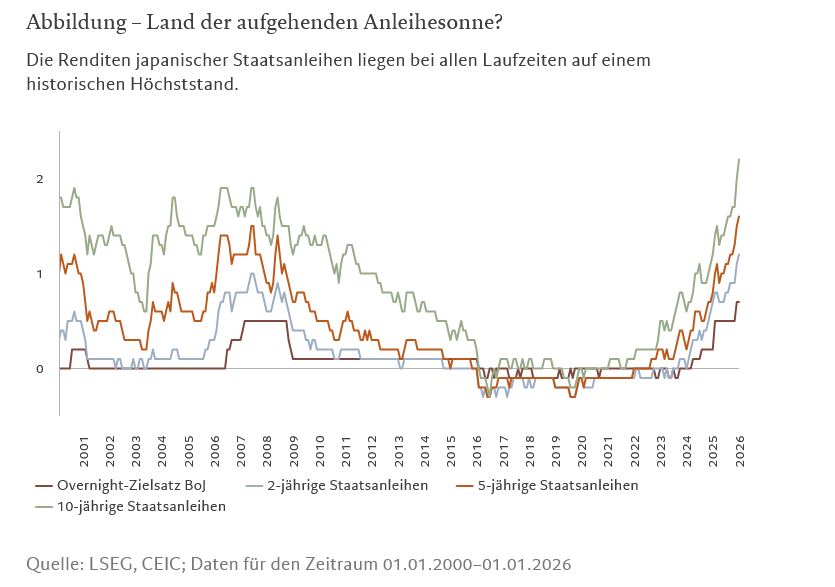

Warum steigen die Renditen japanischer Staatsanleihen, und könnten die Kreditkosten des Landes einen Punkt erreichen, an dem die Schuldentragfähigkeit in Gefahr ist?

Der jüngste Anstieg der Renditen japanischer Staatsanleihen wurde ausgelöst, nachdem Premierministerin Sanae Takaichi im Vorfeld der vorgezogenen Neuwahlen eine zweijährige Aussetzung der japanischen Verbrauchssteuer auf Lebensmittel vorgeschlagen hatte, was die Sorgen über die Verfassung der öffentlichen Finanzen des Landes verstärkte. Da sich Takaichi und ihre LDP-Partei ein starkes Regierungsmandat gesichert haben, sind diese Sorgen noch lange nicht ausgestanden.

Der Anleihemarkt reagierte bereits auf die Aussicht auf eine reflationäre Politik unter Takaichi, die bekanntermassen die Staatsausgaben erhöhen will.

Infolgedessen steht die Tragfähigkeit der steigenden Schuldendienstkosten Japans nun auf dem Prüfstand, wie mehrere schlecht verlaufene Anleiheauktionen gezeigt haben. Das Amt für Schuldenmanagement war daher zu einer Kürzung der Emission japanischer Staatsanleihen mit langer Laufzeit gezwungen.

Aber wir glauben, dass solche Befürchtungen übertrieben sind, und das aus mehreren Gründen.

Erstens ist das Haushaltsdefizit Japans zurückgegangen. Es liegt bei gesunden 0,5% des BIP und damit weit unter dem Durchschnitt von rund 3% in den Industrieländern.

Zweitens hat die Rückkehr der Inflation die Steuereinnahmen erhöht, was wiederum das nominale BIP-Wachstum angehoben hat.

Infolgedessen ist Japans Verschuldung im Verhältnis zum BIP von etwa 260% auf dem Höhepunkt der Pandemie auf rund 226% gesunken.

Darüber hinaus ist die Investorenbasis bei japanischen Staatsanleihen überwiegend im Inland zu finden: Die Bank von Japan hält rund 50% und der Rest entfällt auf lokale private Institutionen wie Banken, Lebens- und Nichtlebensversicherer und Pensionsfonds. Dies trägt dazu bei, die Finanzierungbedingungen stabil zu halten.

Drittens sind die japanischen öffentlichen Verbindlichkeiten so strukturiert, dass die Kosten für den Schuldendienst nur in sehr gemässigtem Tempo ansteigen werden. Das Kabinettsamt geht davon aus, dass Zinszahlungen für öffentliche Schulden bis 2028 von derzeit unter 1,5% auf knapp 2% des BIP steigen werden. Dieser sehr langsame Anstieg spiegelt die Tatsache wider, dass der gewichtete Durchschnittszinssatz für ausstehende Schulden nur 0,8% beträgt, während die durchschnittliche Laufzeit dieser Schulden mehr als 9,5 Jahre beträgt.

In unserer Scorecard für die Schuldentragfähigkeit, in der all dies berücksichtigt ist, bleibt Japan im obersten Quartil – der Gruppe mit der höchsten Tragfähigkeit –, neben der Schweiz und Dänemark.

Allerdings könnten die Möglichkeiten der neuen Regierung, Geld auszugeben, begrenzter sein als angenommen. Ein Warnsignal ist, dass Versicherungsgesellschaften, eine der grössten Gruppen von Inhabern japanischer Staatsanleihen, gezwungen waren, ihre Bestände zu veräussern, da der Renditeanstieg zu einer Inkongruenz bei der Duration – bzw. der Zinssensitivität – ihrer Aktiva und Passiva führte. Nach unserer Einschätzung nähern sich die Anleiherenditen ihrem Höchststand, aber die Investoren dürften angesichts der Restrisiken für Japan nicht in Selbstgefälligkeit verfallen.

Wie könnte sich ein Anstieg der Renditen japanischer Staatsanleihen auf andere Staatsanleihemärkte wie die USA und die Eurozone auswirken? Könnten japanische Investoren, die ausländische Anleihen halten, versucht sein, wieder in die jetzt höher rentierlichen inländischen Wertpapiere umzuschichten?

Die Entwicklungen in Japan rufen uns in Erinnerung, dass bei einer weltweit hohen Staatsverschuldung finanzpolitische Veränderungen eine Panik auf dem Markt auslösen können, wie wir es bei den britischen Gilts gesehen haben, nachdem Premierministerin Liz Truss nicht finanzierte Steuersenkungen angekündigt hatte.

Durch den raschen Anstieg der Renditen japanischer Staatsanleihen hat sicherlich die relative Attraktivität ausländischer Anlagen für japanische Anleger abgenommen.

Aber während einige Beobachter glauben, dass höhere Renditen japanische Investoren dazu veranlassen könnten, Kapital aus dem Ausland zurückzuführen, erwarten wir keine plötzliche Verlagerung.

Japanische Investoren sind sich im Allgemeinen bewusst, dass die japanischen Realzinsen seit Jahrzehnten auf einem extrem niedrigen Niveau liegen, und dürften daher ihre Bestände in Ruhe lassen, es sei denn, es kommt zu einem ausgeprägten Marktschock. Wir gehen vielmehr davon aus, dass die Umschichtung von auf USD lautenden Anleihen in europäische Anleihen andauern wird, da japanische Investoren weiterhin nach einer Diversifizierung ihrer Offshore-Bestände streben.

Ein Faktor jedoch, der eine grosse Rückführungswelle auslösen könnte, ist das Verhalten grosser japanischer staatlicher Institutionen, wie zum Beispiel des japanischen staatlichen Rentenfonds. Sollte die Marktvolatilität nachlassen, besteht die Möglichkeit, dass dieser Staatsfonds seine ausländischen Bestände zugunsten inländischer Anlagen reduziert und damit grünes Licht für andere Investoren gibt, es ihm gleichzutun.

Der Yen-Carry-Trade – eine beliebte Strategie, bei der Investoren Mittel im niedrig verzinsten Yen aufnehmen, um damit Investitionen in höher verzinste Anlagen zu finanzieren – könnte nun auslaufen. Falls dem so ist, welche Auswirkungen könnte dies auf die globalen Anleihemärkte haben?

Wie bei vielen grossen makroökonomischen Ungleichgewichten könnte sich das Verhalten der japanischen Investoren ändern und Rückführungen auslösen, was sich negativ auf die Kurse von Anleihen, Aktien und Währungen weltweit auswirken könnte. Die ersten Auswirkungen werden sich auf den Devisenmärkten zeigen, da inländische Investoren ihr Dollar- und Euro-Engagement zugunsten des Yen verkaufen und damit die japanische Währung stärken.

Allerdings werden Zinsdifferenzen den Appetit auf Carry Trades weiter steigern. Solange die Zinsdifferenz zwischen dem Yen und anderen Währungen bestehen bleibt, dürfte die japanische Währung eine Finanzierungswährung bleiben, auch wenn der Handel nicht mehr so rentabel ist wie früher.

Marketingkommunikation

Die im vorliegenden Dokument enthaltenen Informationen und Daten

stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine

Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder

-dienstleistungen dar.

Die für die Erstellung dieses Dokuments verwendeten Informationen

stammen aus Quellen, die als zuverlässig gelten, allerdings kann keine

Garantie bezüglich ihrer Richtigkeit oder Vollständigkeit gegeben

werden. Die hier wiedergegebenen Informationen, Meinungen und

Einschätzungen spiegeln eine Beurteilung zum Veröffentlichungsdatum

wider und können ohne besondere Mitteilung geändert werden. Dieses

Dokument enthält keine hinreichenden Informationen, um als Grundlage für

Anlageentscheidungen oder für die Einschätzung der Vorteile einer

Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen

Produkten oder Dienstleistungen zu dienen. Pictet Asset Management

bietet keine Gewähr, dass die in diesem Dokument erwähnten Wertpapiere

für einen bestimmten Anleger geeignet sind, und dieses Dokument sollte

nicht als Ersatz für eine unabhängige Beurteilung dienen. Anleger

sollten vor jeder Anlageentscheidung abklären, ob diese Anlage in

Anbetracht ihrer Finanzkenntnisse und -erfahrung, ihrer Anlageziele und

ihrer finanziellen Situation für sie geeignet ist, oder sich

professionell beraten lassen. Anleger sollten vor einer Anlage in von

Pictet verwalteten Fonds die entsprechende Fondsdokumentation lesen. Die

steuerliche Behandlung hängt von der jeweiligen Situation des einzelnen

Anlegers ab und kann sich im Laufe der Zeit ändern. Die

Wertentwicklung in der Vergangenheit ist kein Indikator für künftige

Ergebnisse. Der Wert einer Anlage und die daraus erzielten Erträge

können sowohl steigen als auch fallen und sind nicht garantiert. Es ist

möglich, dass die Anleger den ursprünglich investierten Betrag nicht

zurückerhalten.

Diesen Beitrag teilen: