- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigliantes: Ist ein Wendepunkt für Anleihen erreicht?

| Ist ein Wendepunkt für Anleihen erreicht? | |

| 1/2018 | |

| Richard Woolnough | |

| M&G Investments (Website) |

Download Kommentar @ Feedback an Redaktion

Die US-Zinssätze befinden sich auf Normalisierungskurs, und der flache Verlauf der Renditekurve deutet darauf hin, dass die Zinssätze bald den Höhepunkt erreichen. Wird sich die Hausse fortsetzen – oder ist sie vorüber?

02.02.2018 | 12:21 Uhr

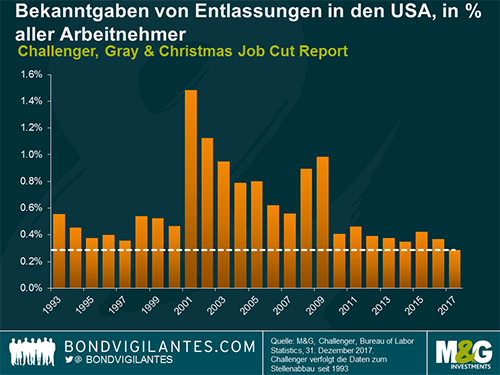

Meiner Ansicht nach steht die US-Wirtschaft eher davor zu überhitzen, als in eine Rezession abzurutschen. Die Stärke der US-Wirtschaft lässt sich in mehrfacher Hinsicht am Arbeitsmarkt ablesen. Der Job Cut Report (Bericht über den Arbeitsplatzabbau) von Challenger, Gray & Christmas stellt diese Stärke in einen Kontext. Im letzten Jahr (2017) kam es nominal zu einer außerordentlich geringen Zahl von Entlassungen; bereinigt (um die reale Größe des Arbeitsmarkts widerzuspiegeln) entließen US-Arbeitgeber so wenige Arbeitnehmer wie nie zuvor in der 25-jährigen Geschichte der Umfrage. Aufgrund der Stärke der US-Wirtschaft sind Arbeitskräfte gefragt, und die Unternehmen versuchen, ihre Mitarbeiter zu binden.

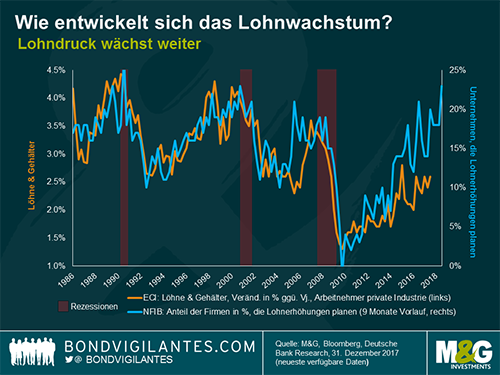

Die Arbeitsmarktdaten sind ein nachlaufender Indikator, daher ist es wichtig, die Aussichten für die US-Arbeitnehmer im Jahr 2018 zu beurteilen. Eine Möglichkeit, dies zu analysieren, besteht darin, die Frühindikatoren für die wahrscheinliche Beschäftigung zu betrachten. Eine Grafik, die ich regelmäßig dafür verwende, ist nachfolgend abgebildet. Sie stellt die starke Korrelation zwischen dem Geschäftsklima und dem zukünftigen Gewinnwachstum dar. Es scheint, als würde mit Blick auf das Lohnwachstum ein gutes Jahr vor uns liegen.

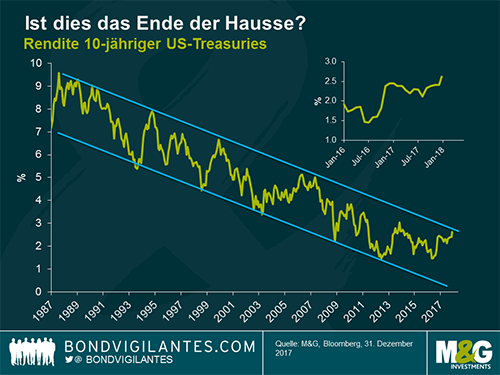

Die US-Zinssätze befinden sich bereits seit geraumer Zeit auf Normalisierungskurs, und der flache Verlauf der Renditekurve deutet darauf hin, dass die Zinssätze nach Ansicht der Märkte bald den Höhepunkt erreichen. Aus technischer Sicht befinden wir uns an einem wichtigen Wendepunkt, wie Gross und Gundlach erläutern. Wird sich die langfristige strukturelle Hausse laut nachstehender Grafik zu den 10-jährigen Renditen fortsetzen – oder ist sie vorüber?

Aufgrund der US-Frühindikatoren, des zusätzlichen Impulses durch die Steuersenkungen, des starken synchronen weltweiten Wachstums und der Rückkehr des zuvor fehlenden Gliedes, nämlich der Zuversicht in den USA, wie ich im letzten Jahr in einem meiner Blogs erläuterte, halte ich es für eher unwahrscheinlich, dass die jüngste Baisse bei Anleihen bereits jetzt endet. Deshalb bleibe ich in allen meinen Portfolios bei einer kurzen Duration.

Diesen Beitrag teilen: