- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die Krise nach der Krise

| Die Krise nach der Krise | |

| 10/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Es gibt Indizien, dass das Gespenst der Eurokrise wieder zurück ist.

22.10.2014 | 15:31 Uhr

- Seit einigen Wochen gibt es eine neue Eurokrise auf den Märkten.

- Sie ist noch relativ klein. Sie kann aber, wenn man nicht aufpasst, größer werden.

- Die Struktur der neuen Eurokrise unterscheidet sich in wichtigen Punkten von dem, was vor vier Jahren begann. Daher sind auch die Konsequenzen für Anleger andere.

Eine Ursache für die gegenwärtige Verunsicherung der Märkte ist die unbefriedigende Entwicklung in Europa in den letzten Monaten. Die Lage auf dem alten Kontinent ist, so schrieb die Süddeutsche Zeitung vergangene Woche, so ernst wie seit zwei Jahren nicht mehr. Ist das richtig? Stehen wir wieder am Anfang einer neuen Krise und müssen uns auf Jahre mit Nachtsitzungen in Brüssel und schmerzhaften Reparaturarbeiten einstellen.

Meine Antwort: Ja, es gibt eine neue Krise in Europa. Wichtigstes Indiz ist, dass kein Kapital mehr aus dem Ausland auf den Kontinent kommt. Aber nein, das ist keine Neuauflage der Ereignisse, wie wir sie 2010 hatten. Es ist – jedenfalls bisher – kleiner, weniger gefährlich und unterscheidet sich in wichtigen Punkten. Es erscheint nur deshalb so dramatisch, weil die erste Eurokrise noch nicht vorbei ist. Hier die Gründe:

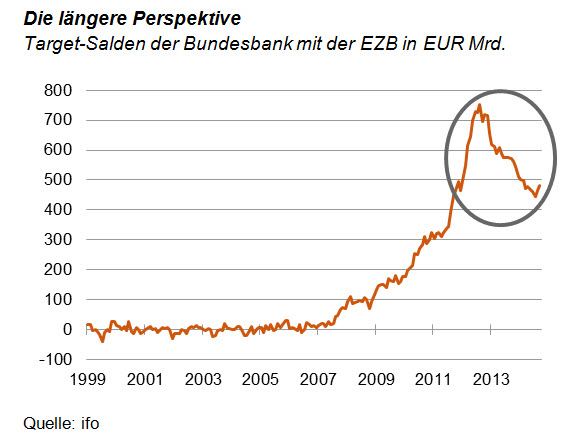

Schauen Sie sich zunächst die Target-Salden im Europäischen Zahlungsverkehr in der Grafik an. Sie sind ein guter Indikator für die Lage in der Währungsunion. Ich habe das in meinem neuen Buch "40 Geldfallen, die Sie besser vermeiden" ausführlich beschrieben. Diese Salden sind bis 2012 auf EUR 750 Mrd. gestiegen. Sie haben sich seitdem bis auf EUR 450 Mrd. verringert. In den letzten zwei Monaten haben sie sich gerade mal um EUR 36 Mrd. erhöht (5 % der ursprünglichen Größenordnung).

Das sieht nicht nach einer neuen Krise aus. Es ist eher eine Unterbrechung des vorherigen Besserungsprozesses. Freilich besteht die Gefahr, dass es, wenn wir nicht aufpassen, größer wird.

Wichtig ist ferner: Anders als in der ersten Eurokrise geht es jetzt nicht mehr um die Existenz der Gemeinschaftswährung. Sie steht nirgendwo mehr zur Disposition. Kaum jemand will zu den früheren nationalen Währungen zurück. Was allenfalls gefordert wird ist, dass Griechenland aus der Währungsunion austreten sollte. Aber es ist nicht zu erwarten, dass sich dadurch die jetzigen Probleme nachhaltig bessern würden.

Manche argumentieren, der Euro sei aber an den Devisenmärkten schwach geworden. Natürlich hat sich der Wechselkurs der Gemeinschaftswährung zuletzt abgewertet. Aber das ist keine Schwäche, sondern allenfalls eine Korrektur früherer überzogener Aufwertungen. Mit Kursen von 1,27 Dollar je Euro ist der Euro immer noch stark. Die Kaufkraftparität liegt nach OECD-Berechnungen bei 1,11 Dollar.

Die Ursachen der Krise sind andere als früher. Im Mittelpunkt stehen nicht die zu hohen Staatsschulden. Es sind vielmehr in erster Linie die schwache Konjunktur und die Gefahr einer Deflation. Manche sprechen daher nicht von einer Eurokrise, sondern von einer Eurokonjunkturkrise. So etwas lässt sich leichter reparieren und dauert – weil zyklisch bedingt – in der Regel auch nicht so lange.

Freilich darf man sich die Sache nicht zu einfach machen. Zwei Dinge beunruhigen mich. Das eine ist die Weigerung (oder Unfähigkeit) der französischen Regierung zu Strukturreformen, um die Wettbewerbsfähigkeit zu verbessern. Zudem hält sich Paris nicht mehr an die Regeln der Währungsunion. Das zweite ist, dass in Italien zuletzt Bonitätsprobleme aufgetaucht sind. Es gibt Anzeichen, dass die Bereitschaft der europäischen Banken abnimmt, Forderungen gegenüber Italien in die Bücher zu nehmen. Der negative Target-Saldo Italiens gegenüber der Europäischen Zentralbank hat sich im August/September um EUR 67 Mrd. erhöht. Beides ist ernst zu nehmen. Es zehrt am Vertrauen in die gemeinsame Währung. Zudem stellt es die Funktionsfähigkeit der Geldpolitik in Frage.

Die betroffenen Staaten sind in der neuen Eurokrise andere. Im Mittelpunkt stehen nicht mehr die Peripherieländer Irland, Portugal und Spanien. Sorgenkinder sind eher die Staaten in der Mitte Europas, also Deutschland und Österreich sowie Frankreich und Italien. Spanien wird in diesem und im nächsten Jahr stärker wachsen als Deutschland. Nur Griechenland war damals wie heute ein Problem.

Auslöser der Krise ist nicht die Zahlungsunfähigkeit einzelner Staaten. Entstanden ist die Situation vielmehr durch Kapitalabzüge nach dem Ende der sogenannten "Recovery Trades". Das waren Geldanlagen (unter anderem amerikanischer Hedge-Fonds), die von der Verbesserung auf den europäischen Märkten im Zuge des Abklingens der Eurokrise profitieren wollten. Sie hatten Anleihen und Aktien der Peripherieländer gekauft und konnten sie im Sommer mit erheblichen Gewinnen verkaufen. Diese Kapitalabflüsse sind jetzt weitgehend zu Ende. Nach Befragungen amerikanischer Fondsgesellschaften ist die Übergewichtung Europas in den Portfolien weitgehend abgebaut.

Für den Anleger

Für eine Flucht aus dem Euro, die bei der ersten Eurokrise von manchem in Erwägung gezogen wurde, gibt es keinen Anlass. Die Währung ist stabil und wird nicht zerbrechen. Man sollte auch nicht alle Euro-Anlagen in Aktien und Renten in Frage stellen. Es gibt Märkte (zum Beispiel Spanien), in denen die Regierungen ihre Hausaufgaben gemacht haben und die sich wirtschaftlich gut entwickeln werden (es bleiben dort allerdings politische Risiken). Freilich ist die Nervosität der Anleger groß. Es kann daher zunächst noch zu größeren Schwankungen kommen. Es empfehlen sich daher defensivere Anlagen. Innerhalb Europas kommen auch Anlagen in Frage, die von dem neuen Trend zur privaten Finanzierung von Infrastrukturinvestitionen profitieren.

Diesen Beitrag teilen: