- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos: „Leverage-Effekt“

Die meisten BWL-Bücher erläutern ausführlich den Leverage-Effekt. Dieser besagt, dass die Rentabilität des in ein Unternehmen investierten Eigenkapitals durch eine höhere Verschuldung gesteigert werden kann. Doch so einfach lässt sich die Theorie der schuldenfinanzierten Rendite nicht in die Praxis umsetzen.

26.04.2016 | 14:30 Uhr

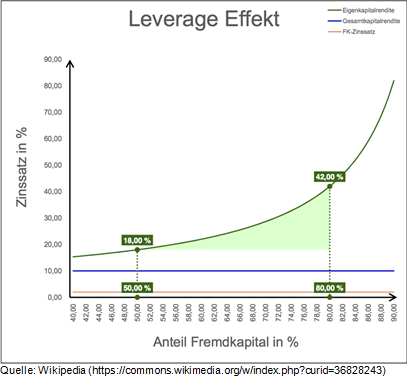

Ein Unternehmen kann die Eigenkapitalrendite von 18 auf 42 Prozent steigern, wenn es die Fremdkapitalquote von 50 auf 80 Prozent erhöht - so die Theorie. Voraussetzung ist nur, dass die Gesamtkapitalrendite über dem Fremdkapitalzins liegt. Doch so einfach lässt sich die Theorie der schuldenfinanzierten Rendite nicht in die Praxis umsetzen. Als Beispiel sei Coca-Cola genannt. Die Eigenkapitalrendite lag 2004 bei üppigen 34 Prozent und die Nettoverschuldung bei fast null. Coca-Cola hat die folgenden 10 Jahre genutzt und seine Nettoschulden auf ein Viertel der Bilanzsumme erhöht, um zu investieren. Doch der Erfolg blieb aus: Die Eigenkapitalrendite sank entgegen der Musterrechnung vieler Lehrbücher.

Theorie: Rentabilität kann durch eine höhere Verschuldung gesteigert werden

Langzeitstudie: Leverage-Effekt ist Mythos

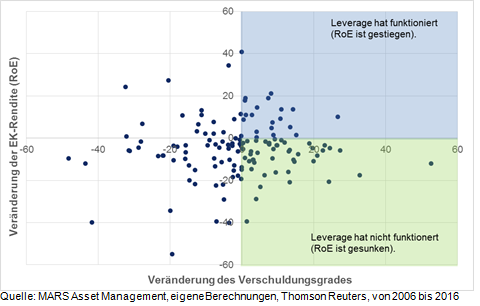

Ob eine höhere Verschuldung zumindest tendenziell zu höheren Eigenkapitalrenditen führt, kann nur eine Langzeitstudie mit vielen Unternehmen ermitteln. Zu diesem Zweck haben wir die liquidesten 150 europäischen Aktien nach der Veränderung des Verschuldungsgrades in den letzten 10 Jahren analysiert und den Veränderungen der Eigenkapitalrendite gegenübergestellt. Das Ergebnis: Eine stark streuende Punktwolke. Weder optisch noch statistisch ist ein Zusammenhang erkennbar. Die Vermutung, dass die Aufnahme von Fremdkapital zu höheren Eigenkapitalrenditen bei Unternehmen führt, muss deshalb verworfen werden. Es ist ein Mythos.

Ergebnisse: Keine Signifikanz für funktionierende Effekte

Wie reagiert der Aktienkurs?

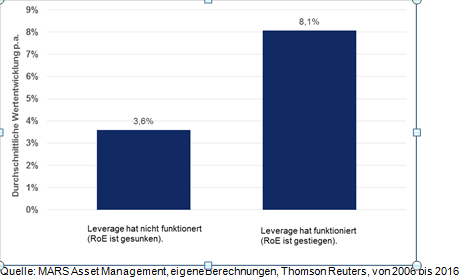

Spannend ist auch, wie Aktionäre die Aufnahme von Krediten und deren Unternehmenserfolg bewerten. Wir haben deshalb die Wertentwicklung der Aktiengruppen (=Quadranten der ersten Grafik) gemessen. Die Unternehmen, bei denen der Leverage-Effekt funktionierte (RoE ist gestiegen), haben eine durchschnittliche Performance von 8,1 Prozent p.a. in den letzten 10 Jahren erzielt. Ist die Eigenkapitalrendite mit dem höheren Verschuldungsgrad dagegen gesunken, fiel die durchschnittliche Aktien-Performance auf 3,6 Prozent p.a. herab.

Umfrage: WIe Aktionäre den Leverage-Effekt bewerten

FAZIT:

In der Praxis lässt sich die langfristige Eigenkapitalrendite von großen Unternehmen durch Aufnahme von Schulden nicht steigern. Die Aktionäre mögen nur solche Unternehmen, die mit einer höheren Fremdkapitalquote auch eine höhere Eigenkapitalrendite erwirtschaften.

In Kooperation mit Mars Asset Management

Diesen Beitrag teilen: