Capital Group: Wird vergessen, warum sich Emerging-Market-Anleihen wieder erholt haben?

Mit den Wahlen in den USA ist der jüngste Optimismus für Emerging-Market-Anleihen zum Teil wieder verflogen. Manche Gründe für die jüngste Erholung könnten aber dauerhafter sein als der Marktkonsens erwartet.

28.02.2017 | 12:48 Uhr

Seit den US-Präsidentschaftswahlen schätzen Investoren Emerging-Market-Anleihen nicht mehr so rosig ein. Donald Trumps protektionistische Wahlversprechen und die wachsende weltpolitische Unsicherheitlassen viele Investoren höhere Risikoprämien für Emerging-Market-Anlagen verlangen. Hinzu kommt der stärkere US-Dollar aufgrund der von der neuen Regierung geplanten prozyklischen Fiskalpolitik. Sollen Investoren bei Emerging-Market-Anleihen jetzt also zurückhaltender sein? Oder hat der jüngste Ausverkauf für einen interessanten Einstiegszeitpunkt gesorgt? 2016 hatten sich Emerging-Market-Titel zunächst stark erholt – bis zu den US-Wahlen.

Nach Jahren enttäuschender Erträge führten vor allem vier Faktoren zu einerErholung:

1. die Stabilisierung der Rohstoffpreise

2. die schwächere Dollaraufwertung

3. die extrem niedrigen Renditen in den Industrieländern4. Wirtschaftsreformen in den Schwellenländern

Macht die neue US-Administration all dem jetzt ein Ende?

Stabilisierung der Rohstoffpreise

Nach der ausgeprägten Korrektur 2014/2015 waren die Rohstoffpreise im Februar 2016 auf ihren Tiefststand gefallen. Die anschliessende Erholung hielt auch nach den US-Wahlen an, da höhere Wachstumserwartungen die Nachfrage steigen liessen. Ausserdem hatten viele Förderer ihre Investitionen stark gekürzt, da zahlreiche Explorationsobjekte bei den niedrigeren Preisen unwirtschaftlich geworden waren. Der allmähliche Angebotsrückgang wurde Ende November durch die Entscheidung der OPEC verstärkt, weniger Öl zu fördern. Wenn sich das US-Wirtschaftswachstum dank Donald Trumps expansiver Fiskalpolitik wie erwartet beschleunigt, dürfte dies die Rohstoffpreise steigen lassen – zumal das Angebot abnimmt. Zu den Schwellenländern zählen sowohl Rohstoffimporteure wie die Türkei und Indien als auch Exporteure wie Brasilien und Russland. Insgesamt sind höhere Rohstoffpreise für Emerging-Market-Anleihen aber günstig.

Stärkerer US-Dollar

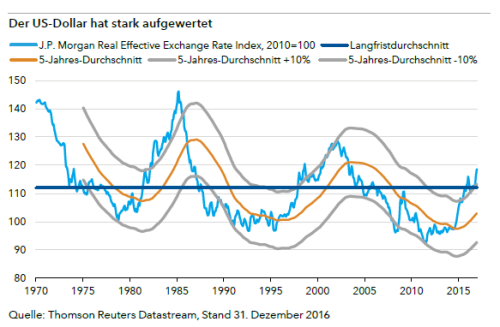

Es ist kein Zufall, dass die Rohstoffpreise ab Februar 2016 wieder stiegen, als die Dollaraufwertung gerade nachliess. Wenn der US-Dollar aufwertet, gehen die Preise dollardenominierter Rohstoffe meist zurück. Umso ungewöhnlicher war der Rohstoffpreisanstieg, als der US-Dollar nach den Wahlen an Wert gewann.Heute erscheint der US-Dollar nicht mehr günstig bewertet. Zwar könnte er weiter an Wert zulegen, doch dürften Tempo und Ausmass der Aufwertung kaum mit den Jahren 2014 und 2015 Schritt halten. Die Abbildung 1 zeigt, dass der Dollar in den letzten Jahren stark aufgewertet hat und im Vergangenheitsvergleich nicht mehr günstig ist. Eine langsamere Aufwertung oder gar eine Abwertung wäre für Emerging-Market-Titel sehr gut. Hinzu kommt, dass die meisten Marktteilnehmer zurzeit Dollar-Optimisten sind. Dies könnte ein Kontraindikator sein, sodass eine Abwertung möglich scheint. Nach unserem langfristigen Wechselkursmodell sind die Emerging-Market-Währungen insgesamt unterbewertet. Auch wenn wir vorsichtig bleiben, scheinen uns viele Währungen attraktiv.

Abb.1

Ein Risiko, das wir genau im Blick behalten, ist China. Die chinesische Führungbraucht einen schwächeren Renminbi, damit die inländischen Finanzbedingungen lockerer werden. Dieses Ziel steht aber im Gegensatz zur Rhetorik der neuen US-Administration. Noch wichtiger für Emerging-Market-Investoren ist, dass eine Renminbi-Abwertung einen gewissen Abwärtsdruck auf andere Emerging-Market-Währungen auslösen kann.

Extrem niedrige Renditen in den Industrieländern

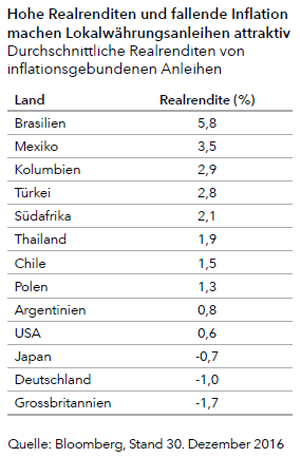

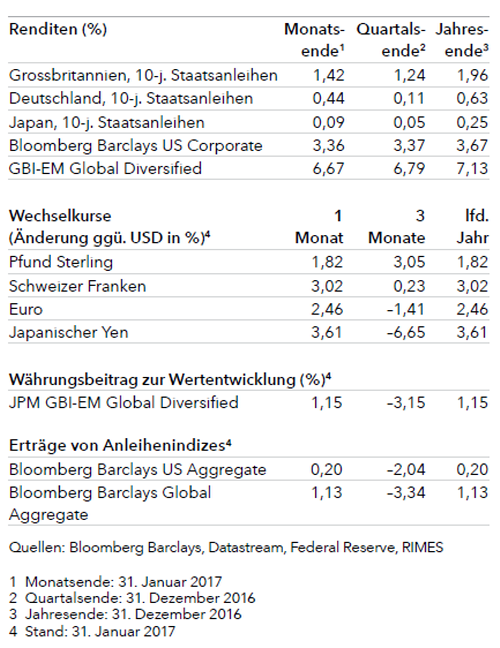

Der Anstieg der US-Staatsanleihenrenditen nach der Wahl von Donald Trump hat den Optimismus der Investoren für die Emerging Markets gebremst. Für den Vergleich von Anleihen in unterschiedlichen Währungen und aus unterschiedlichen Ländern sind aber die Realrenditen das bessere Mass, also die Differenzen aus Nominalrenditen und Inflation. Zwar sind sie nach den US-Wahlen gestiegen, doch lag dies zu einem grossen Teil an höheren Inflationserwartungen. Die Tabelle links zeigt, dass die Realrendite amerikanischer TIPS (Treasury Inflation-Protected Securities) Ende Dezember nur durchschnittlich 0,6% betrug. Noch schlimmer ist es in Japan, Grossbritannien und Deutschland, wo eine extrem expansive Geldpolitik in Verbindung mit steigenden Inflationserwartungen die Realrenditen noch immer deutlich unter null hält. In diesem Umfeld bieten Emerging-Market-Anleihen in lokaler Währung noch immer einen sehr hohen Realrenditeaufschlag gegenüber Industrieländertiteln. Hinzu kommt, dass die Inflation in vielen Schwellenländern anders als in den Industrieländern noch immer recht stabil ist und bisweilen sogar fällt. Die hohen Realrenditen in Verbindung mit stabiler Inflation sorgen also für attraktive Lokalwährungsrenditen – und das zu einer Zeit, in der die Realrenditen in vielen Industrieländern noch immer negativ sind.

Wirtschaftsreformen

Im letzten Jahrzehnt war die Wirtschaftspolitik vieler Schwellenländer wenig nachhaltig, worunter deren Wettbewerbsfähigkeit gelitten hat. Zuletzt war die Politik aber zu Strukturreformen bereit. Sie gehen in die richtige Richtung. Aber natürlich braucht das Zeit, und nicht alle Länder machen gleich grosse Fortschritte.

In diesem heterogenen Umfeld sind wir bei unserer Länder- und Einzelwertauswahl sehr selektiv. Interessante Chancen sehen wir beispielsweise in Argentinien. Nach über zehn Jahren schlechter Wirtschaftspolitik unter den diversen Kirchner-Regierungen setzt der neue Präsident jetzt auf eine orthodoxere Konjunkturpolitik. Brasilien mag noch nicht ganz so weit sein, aber die Politik von Präsident Michel Temer ist zweifellos ein grosser Fortschritt gegenüber dem, was seine Vorgängerin Dilma Rousseff getan hat.

Fassen wir also zusammen: 2016 wird als ein Jahr politischer Überraschungen in Erinnerung bleiben, ausgelöst von den Wählern in den USA und Grossbritannien. Noch ist es zu früh, um die politischen Folgen in ihrer Gesamtheit beurteilen zu können. Insbesondere wissen wir noch nicht, ob die neue US-Administration den Emerging Markets, wie manche meinen, schaden wird. Einige der Ursachen für die Erholung von Emerging-Market-Titeln vor den US-Wahlen dürften die Märkte aber weiter stützen – trotz der America-First-Rhetorik der neuen Administration.

Diesen Beitrag teilen: