Capital Group: Warum Trump für eine höhere Nachfrage nach US-Investmentgrade-Anleihen sorgen könnte

US-Investmentgrade-Unternehmensanleihen bieten im derzeitigen Marktumfeld große Chancen.

06.03.2017 | 11:43 Uhr

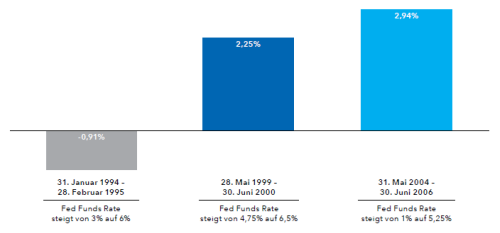

Wir halten die Langfristaussichten von amerikanischen Investmentgrade-Unternehmensanleihen für attraktiv. Anfang 2017 gehen wir davon aus, dass die Fed die Leitzinsen dieses Jahr noch zwei Mal erhöht, was aber wohl schon in den Kursen berücksichtigt ist. Wie die Abbildung zeigt, waren steigende Zinsen für Unternehmensanleihen oft besser als für Staatsanleihen: Fallende Spreads und höhere Zinsen boten einen willkommenen Puffer. Darüber hinaus stimmen aber auch die besseren Fundamentaldaten und das erfreuliche Verhältnis von Angebot und Nachfrage optimistisch. Nach fünf Jahren mit hohen Schulden durch fremdfinanzierte Aktienrückkäufe, Fusionen und Übernahmen sowie schwaches Wachstum gibt es jetzt Anzeichen für bessere Fundamentaldaten der Emittenten. Eine Trendwende steht an: Die Schulden steigen langsamer, Umsätze und Gewinne wachsen. Das Angebot dürfte aber auch abnehmen, weil 2017 viele Anleihen fällig werden. Wenn man dann noch die Pläne von Donald Trump in Rechnung stellt, scheint der Ausblick für US-Investmentgrade-Anleihen noch besser.

Bloomberg Barclays US Corporate Investment Grade Index: Gesamtertrag p.a. in früheren Zinserhöhungszyklen

Die Wertentwicklung der Vergangenheit ist keine Garantie für künftige Ergebnisse.Quellen: Bloomberg Barclays, New York Federal Reserve

Viele positive Faktoren durch die neue Politik

Im Mittelpunkt von Trumps Präsidentschaftswahlkampf stand das Versprechen beachtlicher staatlicher Ausgabenprogramme. Wenn sie umgesetzt werden und das Wirtschaftswachstum zulegt, könnte es zu noch weniger fremdfinanzierten Aktienrückkäufen kommen. Die Unternehmen dürften stattdessen die Chance auf mehr organisches Wachstum nutzen.

Eine Trump‘sche Unternehmenssteuerreform mit niedrigeren Steuersätzen wäre vor allem für Unternehmen mit großen Offshore-Konten interessant. Würde sie umgesetzt, wäre dies für Unternehmensanleiheninvestoren ein zusätzliches Plus – schließlich war das Wachstum der Offshore-Konten mit höheren Fremdkapitalemissionenb einhergegangen, mit denen vor allem im Pharma- und Technologiesektor oft Aktienrückkäufe finanziert wurden. Niedrigere Steuern auf ausländische Guthaben würden wiederum die Verschuldung zurückgehen lassen, da es weniger Anreize für Anleihenemissionen gäbe.

Ein besseres Angebots-Nachfrage-Gleichgewicht

Um niedrige Unternehmenssteuersätze zu finanzieren, will Trump die steuerliche Begünstigung von Fremdfinanzierungen abschaffen, die den amerikanischen Investmentgrade-Markt stark wachsen ließ. Sie ergibt sich aus der steuerlichen Abzugsfähigkeit von Zinsen.

Heute gibt es deutlich weniger Fusionen und Übernahmen als vor einem Jahr, und 2017 werden viele Anleihen fällig. Die Trump’sche Steuerreform würde die Fremdfinanzierung im Vergleich zur Aktienfinanzierung noch unattraktiver machen, sodass kurz- bis mittelfristig deutlich weniger Emissionen zu erwarten wären. Ob die Reform nun verabschiedet wird oder nicht: So oder so dürfte das Angebot am US-Investmentgrade-Unternehmensanleihenmarkt zurückgehen. Die Folge wären steigende Anleihenkurse zum Vorteil jener, die bereits investiert haben.

Eine Chance für europäische Investoren

Angesichts der niedrigen bis negativen inländischen Renditen sind amerikanische Investmentgrade-Unternehmensanleihen noch immer eine attraktive Anlagemöglichkeit für europäische Investoren. Sie bieten, selbst nach Währungsabsicherung, nicht nur höhere Renditen ohne ein wesentlich höheres Risiko, sondern sorgen auch für Diversifikation. Zugleich sind sie enorm liquide. Durch Trumps Politik könnten sie für europäische Investoren noch interessanter werden. Die Trump’schen Steuerpläne mögen also Hoffnung machen, doch ist vieles bereits in den Kursen enthalten. Die Spreads sind recht eng und man weiß nicht, wie schnell und in welchem Umfang die Pläne umgesetzt werden können. Sinnvoll ist daher ein konservativer und risikobewusster Investmentansatz. Gerade jetzt, in der Spätphase des Konjunkturzyklus, werden Einzelwert- und Sektorauswahl immer wichtiger.

Wenn aber Wachstum und Renditen weltweit steigen, dürften amerikanische Investmentgrade-Anleihen von den sich bessernden Fundamentaldaten und der Aussicht auf attraktive Erträge in diesem Jahr profitieren. Für Investoren in Europa wäre dies aus unserer Sicht eine interessante Chance.

Diesen Beitrag teilen: