BakerSteel: US-Dollar erholt sich - Gold unter Druck

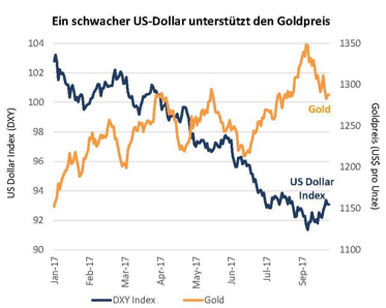

Die Enthüllung von Steuerreformplänen durch die Trump-Administration und eine unerwartet "hawkish" Fed-Erklärung letzte Woche wertete den US-Dollar auf während der Goldpreis unter 1,300 USD fiel. Diese Korrektur von Gold bietet konträren Investoren jetzt eine Gelegenheit.

02.10.2017 | 09:41 Uhr

Der Goldsektor trat im Jahr 2016 trotz der steigenden Nominalzinsen in den USA in eine Erholungsphase ein. Der jüngste Versuch der Fed, Spekulationen, dass weitere Zinserhöhungen begrenzt werden, zu konterkarieren hat sich negativ auf Gold ausgewirkt. Wir aber glauben, dass die makroökonomischen und Marktfaktoren, die Gold den Anfang einer neuen Bullenphase beschert haben, unverändert bestehen bleiben: anhaltende niedrige Realzinsen, eine Beschleunigung des Staatsschuldenwachstums, überbewertete Aktienmärkte, das Ende des US-Dollar-Stärkungszyklus und unterstützende Nachfrage- und Angebotsdynamik für Gold.

Janet Yellens Behauptung letzte Woche, dass die US-Wirtschaft in gutem Zustand sei, sollte von jedem Investor in Frage gestellt werden, der über die Schlagzeile „Beschäftigung und Fertigungszahlen“ hinausschauen kann. Die Herausforderungen der politischen Entscheidungsträger sind erheblich: Yellen selbst hat zugegeben, dass die Fed den Mangel an Inflation nicht versteht, während eine stagnierende Erwerbsquote und Unterbeschäftigung das Beschäftigungswachstum während der US-Konjunkturerholung begleitet haben. Diese gemischten ökonomischen Signale sind symptomatisch für die Ungleichgewichte in der US-Wirtschaft und anderswo in der Weltwirtschaft.

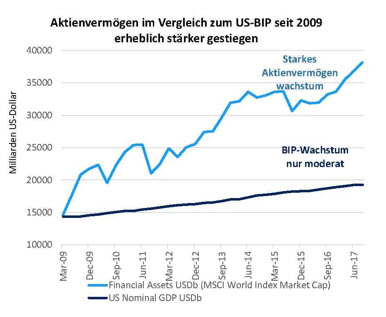

Ein Jahrzehnt der historisch niedrigen, bzw. negativen Realzinsen in Verbindung mit beispiellosen Anreizen in Form einer quantitativen Lockerung hat die neunjährige Konjunkturerholung angeheizt, die durch langsames Wachstum, fehlende Produktivität und eine dennoch stark steigende Aktienmärkte geprägt ist. In den vergangenen zehn Jahren hat eben dieser Aufschwung an den Börsen sowohl das nominale BIP-Wachstum als auch die Inflation in der Realwirtschaft deutlich übertroffen und damit ein hohes Risiko für Investoren geschaffen.

Quelle: Bloomberg. Stand: 29. September 2017.

Das Anziehen der Zügel durch Zentralbanken in Zeiten ungewisser wirtschaftlichen Rahmenbedingungen stellt eine riskante Strategie mit Auswirkungen auf den Staat, Unternehmen und private Haushalte dar. Die jüngsten Analysen von Goldman Sachs und BofA Merrill Lynch haben festgestellt, dass fast jede geldpolitische Verschärfung seit 1945 ein Vorläufer zu US-Rezessionen war (1). In Konjunkturphasen, die stark durch hohe Inflation und Nachfrageüberhang überhitzt waren, konnte man eine Rezession als notwendige Abkühlung betrachten. Jedoch gibt es in 2017 zwar eine marginal höhere Kosteninflation, jedoch kaum Lohninflation und nur begrenzte Nachfrageüberhänge.

Während in den kommenden Monaten die Fed, die EZB und die BoE weiter den Eindruck einer "Normalisierung" geben wollen, scheint es unwahrscheinlich, dass die realen Renditen der USA in den kommenden Jahren auf Vorkrisenniveau steigen können, ohne dass die Realwirtschaft, die Verbraucher und die Finanzmärkte schwerwiegend beschädigt würden. Real-Zinssätze von unter 2% haben historisch einen steigenden Goldpreis unterstützt. Darüber hinaus erscheint der Ausblick für den US-Dollar zweifelhaft. Der Optimismus dieser Woche bei den Marktteilnehmern über die Aussicht auf die Steuerreform erinnert an die anderen wichtigen politischen Initiativen von Trump, insbesondere an die gescheiterten Gesundheitsreformpläne. Der Präsident sieht sich erheblicher Opposition gegenüber, davon viel aus seiner eigenen Partei; und wir sehen, dass der Markt die Chancen überschätzt hat, dass die Steuerreform erfolgreich umgesetzt wird.

Gold bleibt aufgrund seiner häufig negativen Korrelation mit den US-Finanzanlagen und dem US-Dollar ein effektiver Portfolio-Diversifizierer. Darüber hinaus wurde in den vergangenen Monaten der Status von Golds als "Sicherer Hafen"-Anlage hervorgehoben, da die Eskalation der Nordkorea-Krise und die damit verbundene kriegstreibende Rhetorik des US-Präsidenten zu einer erhöhten Nachfrage nach physischem Gold führte. Es gibt daher überzeugende Argumente für eine Anlage in Gold und/oder Gold-Aktien. Letztere bieten eine operative Hebelwirkung in Aufwärtsphasen. Wir sehen die kurzfristigen Perioden einer Goldpreisschwäche, wie wir sie in dieser Woche gesehen haben, als eine Gelegenheit für Anleger mit einer konträren Sicht, um in Gold, bzw. Goldaktien zu investieren zuzuteilen und damit von einem langfristigen Bullenmarkt zu partizipieren.

¹Quellen: BofA Merrill Lynch Global Investment Strategy, Global Financial Data. NBER Goldman Sachs Investment Research.

Diesen Beitrag teilen: