- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Altersvorsorge: Riester-Verträge kommen Anleger teuer zu stehen

Die Riester-Rente soll vor Armut im Alter schützen. In der Praxis soll das Modell allerdings untauglich sein, da nur wenige Produkte den Anforderungen gerecht werden.

03.01.2018 | 12:29 Uhr

Anfang 2016 verabschiedete die Regierung eine Novelle des Altersvorsorge-Verbesserungsgesetzes. Sie sah eine Verstärkung der Kostentransparenz vor. Anbieter von Riester-, Eigenheim oder Basisrenten wurden verpflichtet, mit einheitlich gestalteten Produktinformationsblättern detailliert über die laufenden Effektivkosten von Verträgen Auskunft zu geben. Über die Einführung der Kostentransparenz erhoffte sich das Bundesfinanzministerium eine regulatorische Deckelung der Kosten zu umgehen – der Markt sollte es richten und zu teure Anbieter verdrängen. Im Januar 2017 trat das Gesetz in Kraft. Die Verbraucherzentrale Bundesverband (vzvb) hat nach einem Jahr Bilanz gezogen und kommt zu dem Urteil, dass die überwiegende Mehrheit der Verträge zu hohe Kosten aufweisen. „Die Erwartungen der Politik an kosteneffiziente Angebote zur kapitalgedeckten Altersvorsorge werden nicht erfüllt“, so das Fazit des Verbandes.

Riester-Verträge: fast alle Anbieter sind zu teuer

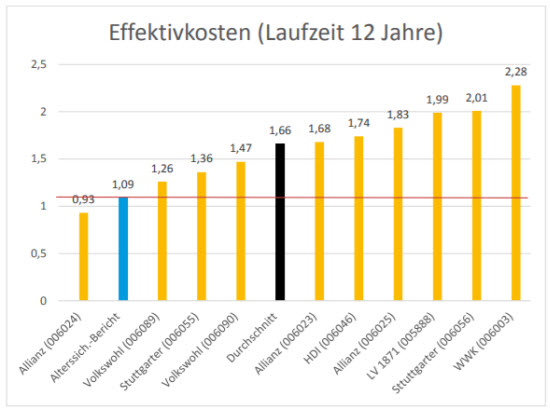

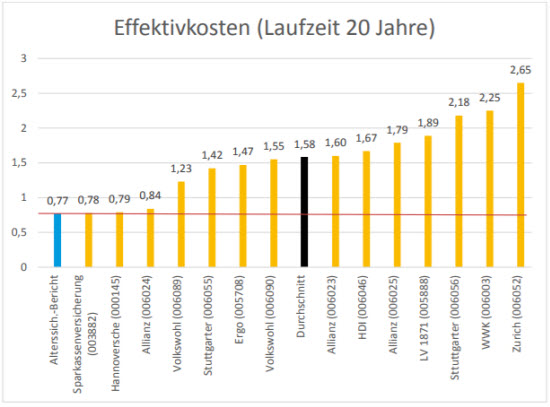

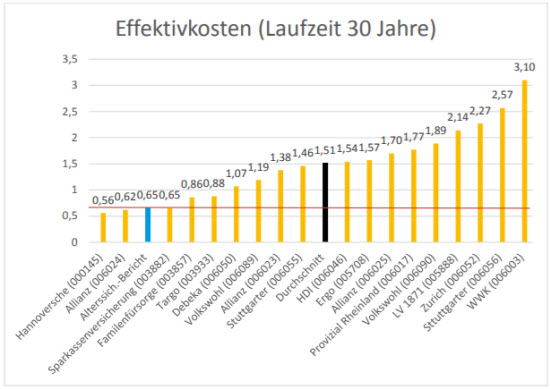

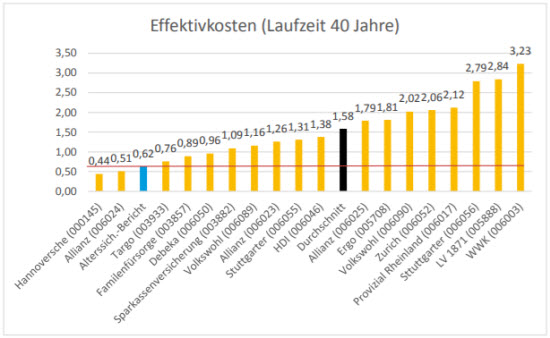

Die vzvb ermittelte zunächst einen Referenzwert, anhand dessen sie die Kosten von 18 großen Versicherungsanbietern bewerteten. Zugrunde legte der vzvb einerseits Zahlen des Rentenversicherungsberichts der Bundesregierung. Dieser geht davon aus, dass die Effektivkosten nicht mehr als 10 % betragen, sowie, dass die eingezahlten Beiträge über die gesamte Laufzeit mit satten vier Prozent verzinst werden. Auf diese Weise ermittelten die Verbraucherzentrale idealisierte Effektivkosten von 1,09 % für die Laufzeit von 12 Jahren, 0,77 % (20 Jahre), 0,65 % (30 Jahre) und 0,62 % (40 Jahre), die sie zu den veröffentlichten Effektivkosten der Versicherungsanbieter in Verhältnis setzte.

Quelle: vzvb

Die durchschnittlichen Effektivkosten lägen im Mittel deutlich über den Vorgaben des Ministeriums, so der vzvb. Bei 12 Jahren ermittelten sie eine Teuerung von 52 %, bei 20 Jahren fiel die Steigerung mit 105 % noch höher aus. Auch bei 30 Jahren Laufzeit (+132 %) sowie bei 40 Jahren (+155 %) würden die angesetzten Kosten deutlich überstiegen.

Die Verbraucherschützer fordern daher die Einrichtung eines Basisprodukts für die Altersvorsorge in Form eines Non-Profit-Fonds.

(DW)

Diesen Beitrag teilen: