- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Das Decoupling Europas

| Das Decoupling Europas | |

| 10/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Was sind derzeit die wichtigsten Sorgen der Weltwirtschaft? In der vergangenen Woche nahm Martin Hüfner an der Jahrestagung des Internationalen Währungsfonds in Washington teil.

16.10.2014 | 13:13 Uhr

- Eindrücke von der Jahrestagung des Internationalen Währungsfonds letzte Woche in Washington.

- Europa koppelt sich von der Weltwirtschaft ab. Die "Euro-Euphorie" der Märkte ist vorbei.

- Anleger müssen sich auf größere Verschiebungen in den Wechselkursen und möglicherweise auch auf Währungskrisen vorbereiten.

Was sind derzeit die wichtigsten Sorgen der Weltwirtschaft? In der vergangenen Woche nahm ich an der Jahrestagung des Internationalen Währungsfonds in Washington teil. Ich stieß dabei auf eine Umfrage, die dort unter internationalen Bankern gemacht wurde. Sie ist nicht repräsentativ im Sinne der Statistik, spiegelt aber eine verbreitete Stimmung wider.

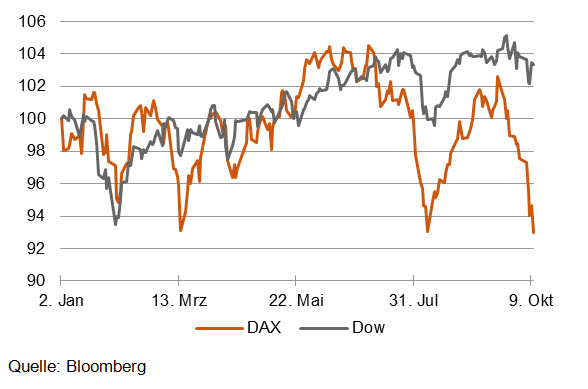

Danach ist die größte Herausforderung für die Märkte nicht die kommende Zinserhöhung in den USA. Es sind auch nicht die Schwierigkeiten Chinas und einiger Schwellen- und Entwicklungsländer oder die geopolitischen Risiken in der Welt. 45 % der Befragten waren beunruhigt über den Absturz des Wachstums und die Gefahr einer Deflation in Europa. Der Euro ist wieder auf dem Radar der Finanzmärkte. Vor einem Jahr hatten dieselben Banker erleichtert geglaubt, die Eurokrise sei vorüber. Es gab massive Geldzuflüsse in die Währungsunion. Jetzt wird Kapital abgezogen. Die Grafik zeigt, wie sich das zuletzt am Aktienmarkt ausgewirkt hat. Der DAX ging nach unten, der Dow hielt sich relativ gut.

Was den generellen Zustand der Weltwirtschaft betrifft, waren die Meinungen geteilt. Bei einigen überwog der Pessimismus. Sie glauben, dass die Welt vor einem neuen Abschwung steht. Andere sprachen eher von einer vorübergehenden Wachstumsdelle. Der IWF prägte den Begriff der "neuen Mittelmäßigkeit". Die Meinungsvielfalt beruht im Wesentlichen darauf, dass die Lage der einzelnen Regionen so unterschiedlich ist wie schon lange nicht mehr.

Decoupling bei Aktien

Dow versus DAX, Anfang 2014 = 100

Die USA erleben einen Boom. Die Krise ist vorbei. Das reale Wachstum wird 2015 vermutlich über 3 % liegen. In China wächst die Wirtschaft noch mit beachtlichen Raten (7 %). Die Dynamik flacht sich aber deutlich ab. Mittelfristig ist nur noch mit einer Expansion von 6 % oder gar 5 % zu rechnen. Die Regierung in Peking steuert nicht dagegen. Denn auch das niedrigere Wachstum reicht aus, um genügend Beschäftigung im Land zu schaffen.

Europa steht am Rande einer Rezession. Aber die Entwicklung ist nicht einheitlich. Der Chefvolkswirt der EZB, Peter Praett, wies darauf hin, dass die "Reforming Countries" (= Spanien, Irland, Portugal) wieder gutes Wachstum hätten. Nur in den "Non-Reforming Countries" sieht es schlecht aus. Zu ihnen rechnet er nicht nur Italien und Frankreich, sondern – wer hätte das gedacht – auch Deutschland. Eine solche Aussage wird Frau Merkel nicht freuen.

In einer Weltwirtschaft mit so großen Unterschieden müssen sich die Wechselkurse verändern. Vor allem muss der Euro schwächer werden, der US-Dollar stärker. Ich habe keinen getroffen, der in den nächsten 18 Monaten eine Abwertung der amerikanischen Währung erwartet. Die Meinungsunterschiede drehten sich nur darum, in welchem Ausmaß der Dollar an Wert gewin-nen könnte. Einige waren vorsichtig und rechneten mit einem Euro-Dollar-Kurs von 1,15 Dollar. Andere waren aggressiver und sagten eine Parität für den Wechselkurs voraus. Wenn es zu solchen Verwerfungen auf den Devisenmärkten kommen sollte, kann das wohl kaum ohne krisenhafte Zuspitzungen passieren. Über neue Währungskrisen wurde in Washington aber nicht gesprochen.

Solche Wechselkursbewegungen haben Rückwirkungen. Sie ebnen die weltwirtschaftlichen Unterschiede ein. Der Boom in den USA wird gebremst. Das wird in den USA nicht ohne Widerstand hingenommen werden. Andererseits sind sich die Vereinigten Staaten darüber im Klaren, dass ordentliches Wachstum in Europa auch in ihrem Interesse liegt. Umgekehrt ist die Euro-Abwertung (zusammen mit der Ölpreissenkung) ein Konjunkturprogramm für Europa.

Was die Geldpolitik betrifft, gab es in Washington wenig Angst, dass die bevorstehende "Normalisierung der US-Geldpolitik" zu größeren Problemen an den Märkten führen könnte. Das hat mich überrascht. Zu erwarten war dagegen, dass Europa zu weiteren Lockerungen gedrängt wurde. Es ist aber keineswegs so, dass alle Amerikaner für Staatsanleihekäufe durch die EZB eintreten. Selbst ein so prominenter Kritiker des Euros wie der amerikanische Professor Martin Feldstein wandte sich dagegen. Eine solche Maßnahme wirke nur, wenn dadurch – wie in den USA – die Zinsen gesenkt werden können. In Europa seien sie aber schon niedrig.

Anderes Thema: Vor einem Jahr überwogen bei den Banken die Klagen über die vielen regulatorischen Veränderungen, die ihre Geschäftsmöglichkeiten einschnürten. Das Kapitel ist noch nicht abgehakt. Es hat aber an Brisanz verloren. Jetzt geht es für die Banken mehr um die Herausforderungen durch die neuen Technologien:

Die Probleme des "Big Data", die Gefahren von Cyber- Attacken und natürlich auch die Veränderungen beim Zahlungsverkehr. Die Banken klagen nicht mehr so viel.

Sie schauen wieder mehr nach vorne. Das ist erfreulich.

Für den Anleger drei Schlussfolgerungen

Erstens ist der Pessimismus, den man in Washington zur Lage im Euro hörte, aus meiner Sicht genauso übertrieben wie vor einem Jahr der Optimismus. Die Banker lassen sich hier mehr von Stimmungen treiben als von realen Fakten. Objektiv ist die Lage in Europa zwar nicht gut, aber auch nicht so schlecht, wie sie gemacht wird. Gleichwohl, zweitens, muss man davon ausgehen, dass es in Zukunft weniger Auslandsgelder gibt, die auf den europäischen Kapitalmärkten investiert werden. Damit fehlt eine wichtige Antriebskraft für die Märkte. Drittens müssen wir uns auf turbulente Zeiten an den Devisenmärkten einstellen. Da kann man Geld verdienen, wenn man auf eine Aufwertung des Dollars setzt. Andererseits bringen Währungsunruhen Unsicherheiten in das System, die sich auch auf die Aktien- und Bonds-Märkte übertragen. Freilich gibt es ein Fragezeichen: Wenn alle auf eine Aufwertung des Dollars setzen, ist die Gefahr groß, dass es am Ende doch anders kommt.

Diesen Beitrag teilen: