Pictet AM: Das Risiko, risikofrei zu bleiben

Investoren klammern sich an Cash, weil diese Anlageform momentan so hohe Erträge bietet wie seit mehr als zehn Jahren nicht mehr. Aber dadurch entgehen ihnen Chancen, die viel besser sind.

03.05.2024 | 12:24 Uhr

Bis zum Ausbruch der Pandemie jagten die Investoren jeder noch so geringen Rendite hinterher – egal wo sie zu finden war. Wie schon während eines Grossteils des Jahrzehnts nach der globalen Finanzkrise.

So konnte Österreich 100-jährige Anleihen ausgeben und Unternehmen konnten Kredite zu historisch niedrigen Zinsen aufnehmen, wobei die Kreditgeber nur geringfügig geschützt waren. Und die Landschaft war übersät mit Zombieunternehmen, das heisst stark fremdfinanzierten Unternehmen, deren Gewinne selbst bei Zinssätzen nahe Null kaum die Zinskosten deckten.

All das veränderte sich mit dem weltweiten Anstieg der Inflation nach der Pandemie.

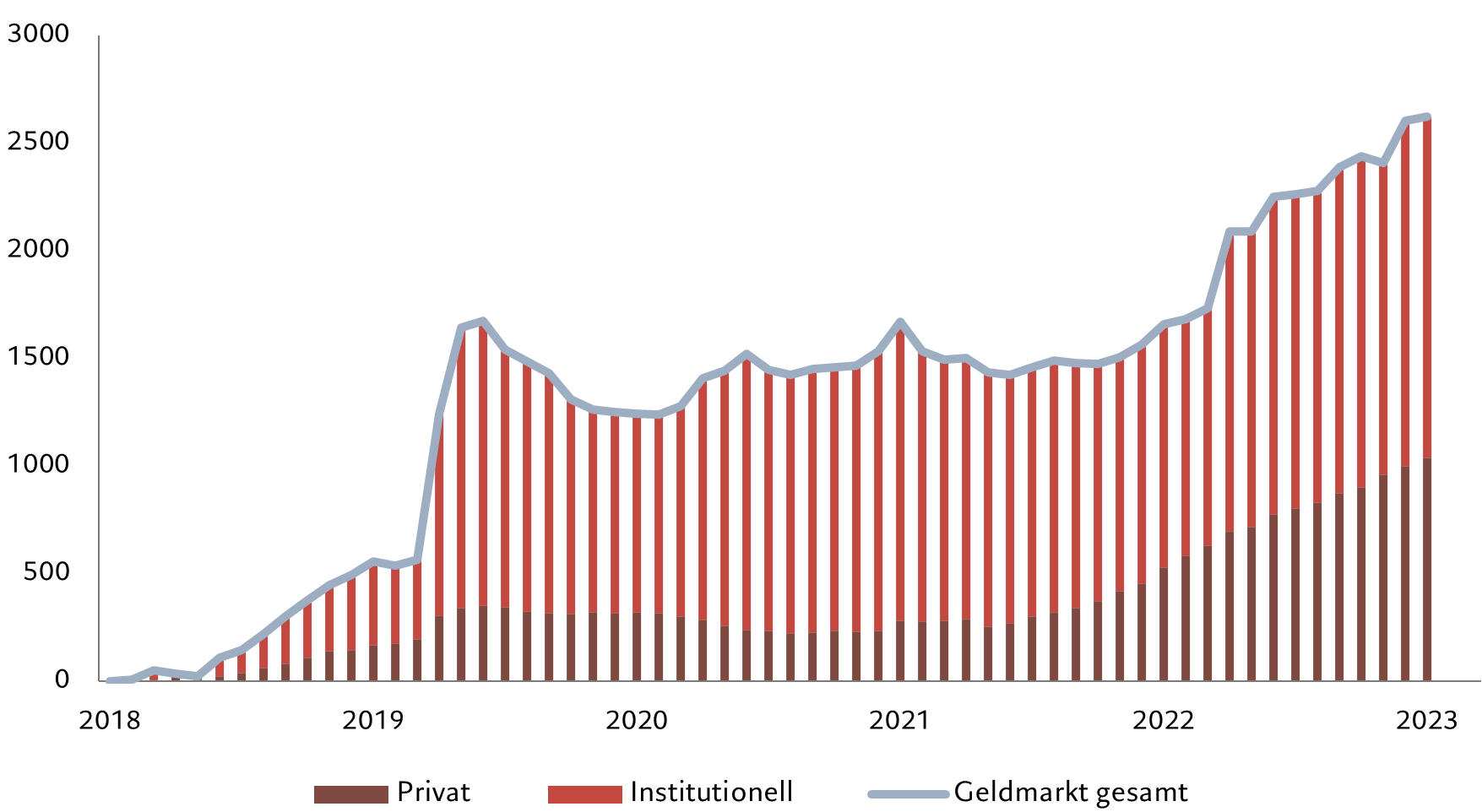

Doch obwohl die Investoren an den öffentlichen Anlagemärkten hohe Gewinne erzielen können, z.B. zweistellige Renditen in Teilen des Unternehmensanleihe- und Schwellenländeruniversums, klammern sie sich an Cash. Weltweit sind im Vergleich zu 2018 2,6 Bio. US-Dollar mehr an den Geldmärkten investiert (siehe Abb. 1).

Abb. 1 – Run auf Cash Kumulierte weltweite Mittelzuflüsse in Geldmarktinstrumente, in Mrd. USD

Quelle: ICI, Pictet Asset Management. Daten vom 15.12.2018 bis 15.12.2023.

Zum ersten Mal seit mehr als einem Jahrzehnt wirft Cash eine attraktive Rendite ab – rund 5,1% in den USA und 3,8% in der Eurozone. Angesichts des starken Rückgangs der Inflation ist das auf beiden Seiten des Atlantiks eine ordentliche reale Rendite.

Da die Zentralbanken jedoch Zinssenkungen signalisieren, sind die Renditen an den Geldmärkten bereits gesunken und werden wahrscheinlich noch weiter fallen – der Markt rechnet in diesem Jahr mit drei Zinssenkungen um jeweils 0,25 Prozentpunkte in den USA, wodurch der Leitzins auf 4,75% zurückgehen würde.

Dennoch sind die Investoren sehr zögerlich, was den Abbau ihrer

Bestände an Geldmarkinstrumenten und die Umschichtung in höher

rentierliche Anlagen anbelangt. Teilweise könnte diese übermässige

Vorsicht damit zusammenhängen, dass die Investoren nicht nur ihre

Risikobereitschaft, sondern auch das Marktrisiko neu bewerten. So

erinnerte der Inflationsschub die Investoren daran, dass „risikolose“

Staatsanleihen alles andere als risikofrei sind. Aggressive

Zinserhöhungen durch die Zentralbanken führten zu historischen

Ausverkäufen an den Anleihemärkten und zu extremer Volatilität. 2022

verloren globale Anleihen 31% – der grösste Verlust, den der Rentenmarkt

seit mindestens 1900 erlitten hat.

Selbst die hochwertigsten „sicheren Häfen“ unter den US-Staatsanleihen mussten in dem Jahr zweistellige Verluste hinnehmen. Für die Investoren werden diese schmerzhaften Erinnerungen nicht so schnell verblassen.

Und die Inversion der Zinskurve – was bedeutet, dass Schuldtitel mit kürzerer Laufzeit mehr Rendite bringen als welche mit längerer Laufzeit – lässt Cash attraktiv erscheinen. Die Investoren werden einfach nicht belohnt, wenn sie Laufzeitrisiken eingehen.

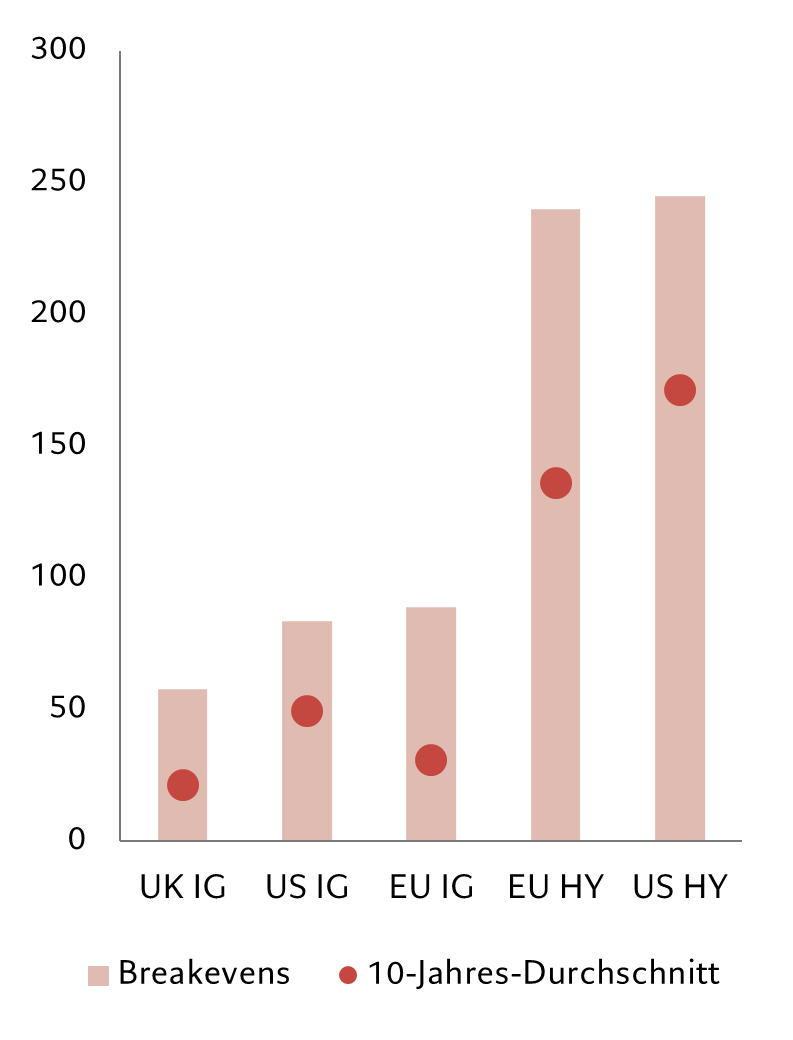

Dennoch haben Unternehmensanleihen und Aktien jede Menge zu bieten. Investoren sollten sich auf Anlagen konzentrieren, die Risiken angemessen vergüten und einen Puffer gegen Volatilität bieten. Momentan bieten bestimmte hochverzinsliche Anleihen und Schwellenländer einen sehr guten Schutz vor Verlusten (siehe Abb. 2). Investments mit kurzer Laufzeit haben den Vorteil, dass sie einige Risiken, die mit geldpolitischer Volatilität einhergehen, gut abfedern. Die Breakeven-Renditen, also der Wert, bei dem die Investoren Geld verlieren, sind so hoch wie nur selten in den letzten zehn Jahren.

Abb. 2 – Sicherheitsmarge Breakeven*-Zinssätze bei führenden Anleiheindizes

* Breakeven = Rendite/Duration; gibt an, wie weit die Zinssätze in einem Jahr steigen müssten, bis ein Investor Geld verliert. IG = Investment-Grade; HY = High-Yield. Quelle: ICE BofA Indices, Pictet Asset Management. Daten vom 21.02.2024.

Und dann sind da noch Aktien

Die Volatilität an den Aktienmärkten ist gesunken, obwohl die Bewertungen – insbesondere in einigen Sektoren – relativ hoch sind und die effektive Duration dieser Anlagen lang ist. Aktien haben den geldpolitischen Straffungszyklus zur grossen Überraschung vieler Beobachter besser überstanden als Anleihen, da die Unternehmen selbst auf veränderte Rahmenbedingungen reagieren können. Die Unternehmensführung kann ihre Geschäftsmodelle überarbeiten und ihren allgemeinen Ansatz anpassen, wenn sich das wirtschaftliche Umfeld ändert. Es ist bezeichnend, dass sich die Unternehmensgewinne, die zunächst unter der steigenden Inflation gelitten haben, seither rasch erholt haben.

Diese Widerstandsfähigkeit und der Umstand, dass die meisten führenden Volkswirtschaften in diesem Jahr dank sinkender Zinssätze voraussichtlich eine Rezession werden abwenden können, dürften Aktien und damit auch den Renditen Auftrieb geben.

Wenn die letzten Jahre etwas gezeigt haben, dann, dass sich Risiken nicht vermeiden lassen. Selbst Geldmarktinstrumente erwiesen sich während des Zusammenbruchs von Lehman Brothers, der die globale Finanzkrise von 2008 auslöste, als anfällig. Was Investoren brauchen, ist eine Sicherheitsmarge, ein Polster, das ihnen hilft, auch den stärksten Sturm zu überstehen. Bei den meisten Risikopräferenzen wäre es für die Investoren besser, ihre Portfolios über die Kapitalstruktur der Märkte zu diversifizieren anstatt auf Cash zu sitzen, da die aktuellen Renditen und Spreads durchaus Sicherheit bieten. Nicht nur, dass Cash nicht King ist – es könnte sich als Joker erweisen.

Marketingdokument. Alle Formen von Kapitalanlagen sind mit Risiken

verbunden. Der Wert von Anlagen und die daraus erzielten Erträge sind

nicht garantiert und können sowohl steigen als auch fallen, so dass Sie

den ursprünglich investierten Betrag möglicherweise nicht

zurückerhalten.

Pictet Asset Management 2024. Alle Rechte vorbehalten. Bitte lesen Sie die Geschäftsbedingungen, bevor Sie die Website konsultieren.

Einige der auf dieser Website veröffentlichten Fotos wurden von Stéphane

Couturier, Magnus Arrevad, Lundi 13, Phovea, 13Photo, Magnum Photos,

Club Photo Pictet aufgenommen.

Diesen Beitrag teilen: