- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die Crux negativer Zinsen

| Die Crux negativer Zinsen | |

| 10/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Schon wieder ist ein Tabu gebrochen. In allen volkswirtschaftlichen Lehrbüchern steht, dass Nominalzinsen nur bis auf Null, aber nicht darunter sinken können. Sonst würden die Menschen Geld nicht mehr zur Bank bringen.

29.10.2014 | 11:57 Uhr

- Das alte Gesetz, dass Nominalzinsen nicht negativ werden können, gilt nicht mehr.

- Negative Zinsen rufen – wenn sie zur Dauererscheinung werden – in der Volkswirtschaft erhebliche Verzerrungen hervor.

- Sie sind am Ende keineswegs weniger schädlich als die viel geschmähten Wertpapierkäufe der Zentralbank.

In der Geschichte gab es immer nur kurze und sehr spezifische Zeiten, in denen dieser Grundsatz durchbrochen wurde. So etwa als die Schweiz von Auslandsgeldern überflutet wurde und sie daher auf Einlagen von Ausländern eine "Kommission" verlangte.

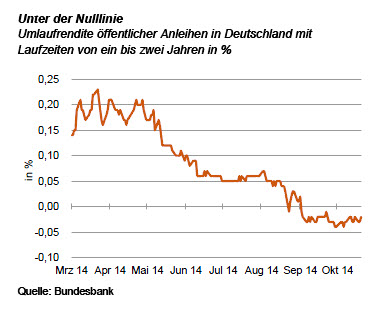

Jetzt ist das plötzlich anders. Seit mehr als vier Monaten verlangt die Europäische Zentralbank negative Zinsen auf ihre Einlagenfazilität, inzwischen schon 0,2 %. Die Banken überlegen, wie sie die zusätzlichen Kosten auf ihre Kunden überwälzen können. Im Privatkundengeschäft ist das bisher noch nicht gelungen. Im Firmenkundengeschäft soll es jedoch vorgekommen sein. Seit zwei Monaten sind auch die Geldmarktzinsen und die Renditen für öffentliche Anleihen bis zu mittleren Laufzeiten unter die Nulllinie gefallen (siehe Grafik). Der offizielle Leitzins der EZB ist freilich immer noch leicht positiv (0,1 %).

Das ist nun nicht nur, wie man denken könnte, eine normale Entwicklung, mit der die Zentralbank die Konjunk-tur ankurbelt und eine Deflation verhindert. Es ist auch nicht nur eine verschärfte Version der negativen Realzinsen (Nominalzins abzüglich Preissteigerung), die es in der Vergangenheit schon häufiger gab. Negative Realzinsen sind eine kalte Enteignung der Sparer. In Zeiten höherer Preissteigerung hatte man sich aber damit abgefunden.

Mit negativen Nominalzinsen wird jetzt ein Rubikon überschritten. Es macht daher Sinn, sich die Folgen etwas näher anzuschauen. Wenn man für Bankeinlagen etwas zahlen muss, wird es zunächst eine Renaissance des Bargeldes geben. Es ist billiger, seine Ersparnisse unter dem Kopfkissen aufzubewahren. Nur institutionelle Anleger mit größeren Geldbeträgen brauchen weiter Banken. Damit gehen viele Vorteile des modernen Geld-verkehrs wie Überweisungen oder Kartenzahlungen verloren.

Zinsen unter Null verstärken den Anreiz, Geld in risikoreichere Anlagen wie Aktien oder Gold zu investieren. Es steigt die Gefahr von Blasenbildungen an den Kapitalmärkten.

Noch schlimmer: Das Funktionieren der Marktwirtschaft wird in Frage gestellt. Das System beruht bekanntlich darauf, dass die privaten Haushalte ihre Ersparnisse den Unternehmen zur Finanzierung von Investitionen zur Verfügung stellen. Wenn diese Übertragung gestört ist, weil die Sparer ihr Geld wegen der negativen Zinsen nicht mehr hergeben, wird es mit den Investitionen schwierig. Das wirkt sich dann auf Innovationen, technischen Fortschritt, Wachstum und Beschäftigung aus. Der Schweizer Ökonom Thomas Straubhaar drückte das etwas drastisch aus: "Die EZB schaufelt das Grab für den Kapitalismus."

Zinsen trennen gute von schlechten Investitionen. Bei positiven Zinsen werden nur die Projekte realisiert, mit denen die Unternehmen einen Mehrwert erwirtschaften. Denn nur dann können sie sich die Finanzierungskosten leisten. Projekte, bei denen das nicht der Fall ist, werden unterlassen. Bei negativen Zinsen sind auch schlechte Investitionen noch rentabel. Das führt zu Fehlinvestitionen.

Negative Zinsen sind ein Anreiz, Schulden zu machen. Der Schuldner bekommt eine Prämie dafür, dass er Geld aufnimmt. Das führt am Ende nicht nur zu hohen Staatsschulden, sondern auch zu überdimensionierten Verbindlichkeiten von Haushalten und Unternehmen. Es ist der Weg in die Schuldenwirtschaft.Die Altersvorsorge, die durch die demografischen Belastungen in den modernen Industriegesellschaften immer wichtiger wird, wird durch negative Zinsen erschwert. Der künftige Rentner muss mehr sparen, um das gleiche Ergebnis zu erreichen. Negative Zinsen sind daher keine Hilfe für die Konjunktur. Sie sind im Gegenteil eine Bremse, weil immer mehr zurückgelegt werden muss und immer weniger für den Verbrauch zur Verfügung steht. Manch einer verzichtet ganz auf Altersvorsorge, was die Sache nicht besser macht.

Nun soll man nicht übertreiben: Kurzfristig kann eine Volkswirtschaft die Belastungen durch niedrige Zinsen aushalten. Wenn negative Zinsen jedoch zu einem Dauerzustand werden sollten, muss man die Gefahren beachten. Dann werden sich die Wachstumskräfte sowohl von der Angebots- als auch von der Nachfrageseite verringern. Die Volkswirtschaft landet in der Stagnation. Es passiert genau das, was durch die negativen Zinsen verhindert werden sollte.

Und noch eines: Im Augenblick wird in Europa viel über die Gefahren von Wertpapierkäufen auf den Finanzmärkten diskutiert, insbesondere von Käufen von Staatsanleihen. Negative Zinsen scheinen demgegenüber das kleinere Übel. Wenn ich mir die Argumente anschaue, bin ich mir da nicht mehr so sicher. Negative Zinsen können sich für Finanzmärkte und für die Gesellschaft am Ende sogar als schlimmer erweisen.

Für den Anleger

Zinssenkungen durch die Zentralbank werden in der Regel als positives Signal für die Konjunktur und die Märkte angesehen. Das gilt jedoch nur solange, wie die Zinsen sich noch im positiven Bereich befinden. Längerfristig sollten sich Investoren darüber im Klaren sein, dass durch negative Zinsen Verzerrungen entstehen, die das Wachstum und die Ertragsaussichten verringern können.

Diesen Beitrag teilen: