Capital Group: US-Zinsen laufen weiter seitwärts, trotz steigender Inflation

Die US-Zinsen werden sich weiter seitwärts bewegen – trotz steigender Inflation und einer strafferen Geldpolitik, meint Anleihenanalyst Thomas Hollenberg von der Capital Group.

08.05.2018 | 13:18 Uhr

Investoren fürchten eine steigende Inflation und steigende Zinsen, sodass die Marktvolatilität zunimmt. Was meinen Sie?

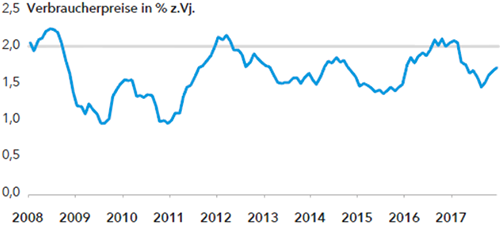

Zweifellos ist die Inflation seit den Tiefs Mitte 2017 erkennbar gestiegen. Im Januar betrug die Kernrate, also die Inflation ohne Lebensmittel- und Energiepreise, 0,3% gegenüber dem Vormonat. Dies war unerwartet viel und zugleich ein weiterer Hinweis darauf, dass die Teuerung allmählich zunimmt. Meiner Ansicht nach wird der PCE-Kernindex in diesem Jahr um fast 2% steigen – das ist das von der Fed bevorzugte Inflationsmaß, das ebenfalls auf Lebensmittel- und Energiepreise verzichtet und dessen Anstieg meist 30 bis 40 Basispunkte unter der Verbraucherpreisinflation liegt. Damit dürfte die Fed die nötigen Argumente für drei Zinsschritte in diesem Jahr haben, falls nicht andere Faktoren den Arbeitsmarkt oder das Wachstum einbrechen lassen.

Im Januar stieg die Inflation durch steigende Preise für einige Gütergruppen wie Bekleidung, Möbel und Gebrauchtwagen. Interessant ist aber vor allem die Dienstleistungsinflation, da sie Knappheiten am Arbeitsmarkt direkt widerspiegelt.

Neben der anhaltend hohen Wohnungspreisinflation (auf Basis von Mieten anstelle von Hauspreisen) zeigte der Inflationsbericht auch, dass die Preise in vielen Dienstleistungssektoren steigen, etwa im Gesundheitssektor.

Nicht zuletzt der Anstieg der Stundenlöhne hat die Aktienkurse zu Monatsbeginn deutlich einbrechen lassen. Investoren fragen sich, was dies für die Inflation bedeutet. Teilen Sie deren Sorgen?

Manche Investoren meinen, dass der Arbeitsmarkt mit seiner sehr niedrigen Arbeitslosenquote heiß gelaufen ist. Meiner Ansicht nach gibt es aber noch immer Überkapazitäten. Wenn die Löhne steigen – insbesondere für einfache Arbeiten –, begeben sich viele bislang beschäftigungslose Menschen auf Jobsuche. Das hat bereits begonnen. Ich rechne deshalb nicht mit einem massiven Lohnanstieg. Die Entwicklung erklärt zumindest teilweise, warum die Löhne trotz der Arbeitslosenquote von zurzeit nur 4,1% nicht drastisch gestiegen sind.

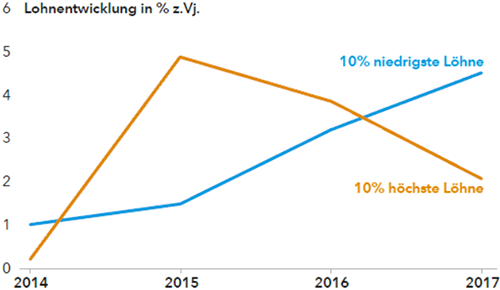

Im Vergangenheitsvergleich ist die Partizipationsquote aber noch immer niedrig, vor allem wohl aufgrund struktureller Faktoren wie der Demografie und der Opiumkrise. Doch es gibt noch immer viele Menschen, die bislang nicht wirklich auf der Suche nach einer Stelle waren und jetzt, die richtigen Anreize vorausgesetzt, dem Arbeitsmarkt wieder zur Verfügung stehen könnten. Die 10% niedrigsten Löhne sind im letzten Jahr um fast 5% gestiegen, deutlich stärker als die Löhne der Spitzenverdiener. Neue Arbeitsplätze für gering qualifizierte Personen werden offensichtlich schnell besetzt.

Wenn die Wirtschaft weiter um 2,3% jährlich wächst, dürften die Löhne weiter steigen, allerdings nur langsam. Dazu würde ein allmählicher Anstieg der Kernrate der Inflation passen. Schließlich begrenzen aber auch zunehmende Investitionen und Automatisierung den Lohnanstieg und damit die Inflation. Man denke etwa an Selbstbedienungskiosks in Einzelhandelsgeschäften.

Konjunktur und Inflation haben zuletzt zugelegt, nicht nur in den USA, sondern weltweit. Was bedeutet das für die Geldpolitik?

Weltweit wird die Geldpolitik weniger expansiv. Noch vor zwei Jahren schien nur die Fed die Geldpolitik erkennbar zu straffen, angefangen im Dezember 2015 mit der ersten Zinserhöhung seit fast zehn Jahren. Nach drei Zinserhöhungen in Folge begann sie dann im Oktober 2017, weniger Wertpapiere nachzukaufen, wenn Anleihen aus ihrem Bestand fällig wurden. Damit verringerte sie faktisch ihre Bilanzsumme. Ende 2017 und 2018 folgten andere Notenbanken diesem Beispiel. Die Europäische Zentralbank gab bekannt, dass sie ihr Quantitative Easing in diesem Jahr halbieren wolle. Aktuelle Äußerungen von EZB-Mitarbeitern deuten darauf hin, dass das Programm im September oder Dezember vollständig beendet werden könnte und vielleicht schon wenige Monate später die Zinsen erhöht werden. Weil das Quantitative Easing der EZB große Anleihenkäufe bedeutete, könnte sein Ende die Renditen im Euroraum und weltweit deutlich steigen lassen.

Der Optimismus der EZB hat nicht nur etwas mit besseren Wachstumsaussichten, sondern auch mit höheren Inflationserwartungen zu tun. Neue Tarifverträge sorgen für höhere Löhne, etwa in Deutschland. Und während das doppelte Mandat die Fed dazu zwingt, bei der Geldpolitik neben der Inflation auch die Arbeitslosenquote zu betrachten, ist die EZB allein ihrem Inflationsziel verpflichtet. Und das beträgt maximal 2%, anders als das der Fed, das genau 2% beträgt.

Auf der anderen Seite des Ärmelkanals hatte die Bank of England ihre Leitzinsen im August 2016 nach dem Brexit-Votum gesenkt. Doch im folgenden Jahr zeigte sich dann, dass die britische Wirtschaft die Konsenserwartungen deutlich hinter sich ließ. Die Bank of England machte ihren Zinsschritt daher rückgängig und hob im letzten November die Zinsen an. In ihrer letzten Sitzung in diesem Monat gingen die Entscheider daher von einer höheren Inflation aus, sodass die Märkte mehr Zinserhöhungen erwarten.

Wird die Straffung der Geldpolitik – durch höhere Zinsen und eine Verringerung der Notenbankbilanzsummen – höhere Renditen bedeuten? Was sind die Folgen für Kurz- und Langfristrenditen?

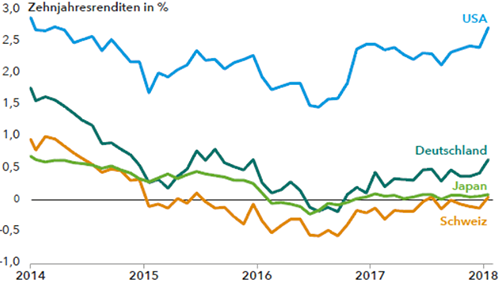

Da die Phase der experimentellen Geldpolitik allmählich zu Ende geht, beginnen die Renditen weltweit zu steigen. In den USA sind die Renditen von allen großen Industrieländern am höchsten. Zugelegt haben sie aus vielerlei Gründen, die sich dem Einfluss der Fed entziehen: Ein Grund für die höheren Langfristrenditen scheint die steigende Laufzeitprämie zu sein, also der zusätzliche Ertrag, den Investoren dafür verlangen, dass sie länger laufende Titel halten. Meiner Ansicht nach verändert sich gerade die Laufzeitprämie – und nicht die kurzfristigen Zinserwartungen. Großen Einfluss können aber auch die Notenbanken anderer Länder haben,da straffere Finanzbedingungen imAusland auch zu höheren Zinsen im Inland führen. Bei den vernetzten Märkten von heute können dann also auch in den USA die Renditen zulegen.

Der wahrscheinlichste Fall ist aus meiner Sicht, dass die Kurzfristzinsen, also die Renditen bis zu etwa zwei Jahren, allmählich steigen, sofern es keinen größeren Schock für das Finanzsystem gibt. Da ich von einem moderaten Lohn- und Inflationsanstieg ausgehe, rechne ich im Großen und Ganzen mit einer Seitwärtsbewegung der Zehnjahresrendite, möglicherweise mit Werten um die 3% auf kurze Sicht, falls Wachstum und Inflation weltweit nicht noch stärker zulegen als zurzeit erwartet. Im Vergangenheitsvergleich sind 3% noch immer sehr wenig, sodass die Wirtschaft weiterwachsen kann.

Längerfristig ist die Entwicklung der Zehnjahresrendite weniger eindeutig. Sie könnte steigen, wenn die USA aufgrund steigender Defizite durch Steuererhöhungen und wachsende Staatsausgaben mehr Anleihen emittieren. Die Renditen könnten aber auch fallen, wenn das Wirtschaftswachstum in der derzeitigen Endphase des Konjunkturzyklus nachlässt oder allein schon, weil sich an der Wachstumsdynamik nicht viel ändert. Viele Anleihenkäufer – Pensionsfondsmanager, Lebensversicherungen und Staatsfonds – könnten höhere Renditen als eine Gelegenheit für Zukäufe ansehen.

Sollen wir daher mit einer anhaltend hohen Marktvolatilität rechnen?

Ja. Auch wenn die Verringerung der Fed-Bilanzsumme bislang nicht für große Unruhe gesorgt hat, haben die Notenbanken weltweit mit der Abwicklung der extrem lockeren Geldpolitik begonnen, mit der Folge strafferer Finanzbedingungen. Es wäre daher nicht überraschend, wenn die zurzeit noch sehr niedrige Marktvolatilität stiege. Der CBOE-Volatilitätsindex (VIX) lag Anfang Januar unter 10. Dies ist verglichen mit dem Vergangenheitsdurchschnitt von 19 seit dem Jahr 1990 erstaunlich wenig.

Die Werte von 30 und mehr in den letzten Wochen liegen sicherlich am oberen Ende der Vergangenheitsspanne, aber ein Wert dichter am Vergangenheitsdurchschnitt ist sicherlich gerechtfertigt. Weil die US-Zinsen allmählich steigen, wäre es keine Überraschung, wenn die Aktienvolatilität zunähme. Mit dem Ende der extrem lockeren Finanzbedingungen weltweit entfällt ein wesentlicher Faktor, der die Volatilität bislang gedämpft hat.

Diesen Beitrag teilen: