- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Welt mit weniger Wachstum?

| Welt mit weniger Wachstum? | |

| 05/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Wachstum ist immer noch das wichtigste Kriterium für wirtschaftlichen Erfolg. Was ist, wenn es einmal nicht mehr der Fall sein sollte?

13.05.2015 | 16:47 Uhr

- Regierungen und Zentralbanken in aller Welt bemühen sich derzeit um eine Stärkung der Wachstumskräfte. Wie aber sähe es aus, wenn das nicht erfolgreich sein sollte?

- Bei langsamerem Wirtschaftswachstum gibt es nicht nur negative Effekte.

- Anleger müssen sich darauf einstellen, dass die Renditen bei niedrigerem Wachstum auch nicht mehr so groß sind.

Wachstumspessimismus ist "in". Als der amerikanische Wirtschaftsprofessor Larry Summers vor ein paar Jahren den Begriff der säkularen Stagnation aufbrachte, wurde das von vielen als intelligente Einzelmeinung angesehen. Inzwischen findet das Konzept immer mehr Anhänger. Auch die empirische Evidenz nimmt zu. In den USA wie auch in einer Reihe von Schwellen- und Entwicklungsländern schwächt sich das Wachstum ab, nicht zuletzt in China.

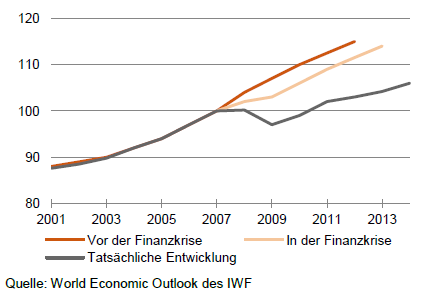

Verlangsamtes Wachstum

Modellrechnung des IWF für Industrieländer, 2007 = 100

Der Internationale Währungsfonds hat dem Thema jetzt ein besonderes Kapitel in seinem "World Economic Outlook" gewidmet. Danach wird sich das Wachstum in den Industrie- und Entwicklungsländern in den kommenden Jahren deutlich verringern. Die Grafik zeigt drei Wachstumsverläufe für die Industrieländer: Die Zunahme der Wirtschaftsleistung, wie man sie (a) vor der Finanzkrise 2008 annahm, wie sie sich (b) durch die Krise verringerte und wie sie (c) heute gesehen wird. Es ist kaum vorstellbar, dass dieser Verlust wieder aufgeholt werden kann. Denn es handelt sich hier nicht um zyklische Schwankungen. Verantwortlich sind vielmehr vor allem strukturelle Wachstumsbremsen wie der Rückgang der Bevölkerungszunahme, die Verringerung der Investitionsquote und zum Teil auch die Verlangsamung des Produktivitätsfortschritts.

Die Schlussfolgerung aus diesen Modellrechnungen ist überall gleich: Regierungen und Zentralbanken müssen alles in ihrer Macht stehende tun, um eine solche Entwicklung zu verhindern. Das ist bei diesen strukturellen Bremsen freilich nicht so leicht. Was passiert, wenn es nicht gelingen sollte? Vielleicht sollte man auch ein paar Gedanken auf die Frage verwenden, wie eine Welt mit weniger Wachstum aussieht.

Dabei unterstelle ich nicht, dass die Wirtschaftsleistung überhaupt nicht mehr zunimmt oder dass sie gar schrumpft. Es geht nur darum, dass die Weltwirtschaft vielleicht nicht mehr um 3,5 % pro Jahr steigt, sondern nur noch um 2 bis 2,5 %.

Das Offensichtlichste ist natürlich, dass dann der Lebensstandard nicht mehr so stark zunimmt. Das ist für die, die an der Armutsgrenze leben, schlimm (sowohl in den Industrie- als auch – mehr noch – in den Schwellen- und Entwicklungsländern). Für alle anderen sind materielle Güter zwar wichtig, ihr Mehrwert nimmt aber mit steigendem Einkommen ab. In einer Reihe von entwickelten Staaten gibt es bereits eine Diskussion, was die Ziele der Politik sind, wenn es einmal nicht mehr das Wachstum sein sollte.

Probleme können sich am Arbeitsmarkt ergeben. Vor allem in den Schwellen- und Entwicklungsländern, aber auch in einer Reihe von Industriestaaten gibt es strukturelle Arbeitslosigkeit, die nur durch eine Zunahme der Produktion verringert werden kann. Ohne ausreichendes Wachstum ergeben sich hier Gefahren für die gesellschaftliche Stabilität.

Die Welt braucht weniger Rohstoffe. Die Zeit der hohen Rohstoffpreise und der Knappheit an Rohstoffen, die die letzten 50 Jahre geprägt haben, könnte zu Ende gehen. Was wir im letzten Jahr bei Öl erlebten, könnte auch bei anderen Gütern passieren und ist vielleicht nicht nur ein vorübergehender Ausreißer. Das schadet den Rohstoffproduzenten, nutzt aber den Verbraucherländern.

Bei langsamerem Wachstum verliert die Frage der Umweltverschmutzung an Brisanz. Wenn es mit der Industrieproduktion nicht mehr so schnell nach oben geht, werden weniger Schadstoffe in die Luft geblasen beziehungsweise die Böden werden nicht mehr so kontaminiert. Der sparsame Umgang mit Ressourcen bleibt wichtig, ist aber nicht mehr so essentiell.

Die Inflation verliert unter diesen Umständen ihren Schrecken. Natürlich kann es eine Übergangszeit geben, in der die Zunahme des Angebots zurückgeht, die Nachfrage aber noch nicht ausreichend auf das geänderte Umfeld reagiert. Da kann es zu stärkeren Preissteigerungen kommen. Aber wenn sich alle daran gewöhnt haben, dass es weniger zu verteilen gibt, könnte sich die Situation beruhigen.

Die Schuldenproblematik, die in den letzten Jahren eskaliert ist, wird sich weiter verschärfen. Das gilt für Unternehmen und private Haushalte genau so wie für den Staat. Die Schulden in Prozent des Sozialprodukts steigen. Die Risiken an den Kapitalmärkten durch Insolvenzen nehmen zu.

Bei niedrigerer Inflation und langsamerem Wachstum sind die Zinsen niedriger. Die Welt stößt häufiger an die Grenze der Nullzinsen (Zero Lower Bound), die wir im letzten Jahr erstmals erlebt haben. Altersvorsorge, die bei abnehmender Bevölkerung immer dringlicher wird, wird schwieriger. Altersarmut nimmt zu.

Für den Anleger

Wägt man die Effekte gegeneinander ab, so gibt es nicht nur Negatives. Ich ziehe daraus den Schluss, dass Wachstum keine heilige Kuh und weniger Wachstum keine Katastrophe ist. Das ist allerdings nicht Konsensmeinung. Ich habe das Thema in der letzten Woche bei einem Besuch in den USA diskutiert und stieß mit meinen Thesen auf heftigsten Widerspruch. Für Amerikaner ist das offenbar undenkbar. Aus meiner Sicht müssen Anleger jedoch nicht schrecklich alarmiert sein. Allerdings werden die Renditen bei weniger Wirtschaftswachstum auf Dauer nicht mehr so hoch sein. Ein Problem kann sich in der Übergangszeit ergeben, in der sich das Expansionstempo verlangsamt, die Märkte sich darauf aber noch nicht eingestellt haben. Da kann es zu Friktionen und Enttäuschungen kommen.

Diesen Beitrag teilen: