- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Keine Rezession in der Weltwirtschaft

| Keine Rezession in der Weltwirtschaft | |

| 10/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Rückblick auf die Jahrestagung des Internationalen Währungsfonds in Peru: Wie schlecht ist die Lage der Weltwirtschaft wirklich?

14.10.2015 | 16:41 Uhr

- Die Weltwirtschaft hat sich abgeschwächt, die Angst vor einer Rezession ist aber übertrieben.

- Es gibt Anzeichen, dass sich die Lage in China stabilisiert. Die Emerging Markets sind nicht so groß als dass sie die Welt nach unten ziehen könnten.

- Für die Finanzmärkte ist eine schwächere Weltwirtschaft keine Katastrophe. Sie nährt die Hoffnung auf anhaltend günstige monetäre Bedingungen.

Die zentrale Sorge auf der Jahrestagung des Internationalen Währungsfonds am letzten Wochenende in Lima (Peru) war die weitere Entwicklung der Weltwirtschaft. Müssen wir uns auf eine Rezession einstellen? Oder kommen wir mit dem blauen Auge davon?

Abwegig ist die Frage nicht. Der IWF hat im Vorfeld der Tagung immer wieder auf eine deutliche Verlangsamung des Wachstums hingewiesen. Hauptgrund ist natürlich China. Aber auch eine Reihe von Schwellen- und Entwicklungsländern ist in Schwierigkeiten. Sie klagen über die niedrigen Rohstoffpreise. Sie haben Angst vor einer Zinserhöhung in den USA. Ein Problem sind vor allem die hohen privaten und öffentlichen Schulden in US-Dollar, die bei einer Aufwertung der amerikanischen Währung nur noch schwer bedient werden können. Schließlich haben schlechte Nachrichten aus einzelnen Unternehmen (unter anderem Glencore, Volkswagen) aufgeschreckt.

So eine Stimmung kann sich gerade auf einer Tagung wie der in Lima, in der viele einflussreiche Leute auf engem Raum zusammen sind und miteinander reden, leicht hochschaukeln. Die englische "Financial Times" befeuerte den Pessimismus, indem sie dem früheren US-Finanzminister Larry Summers eine ganze Sonderseite gab, um für seine skeptische Meinung zu werben.

Ich halte eine Rezession der Weltwirtschaft dennoch nicht für wahrscheinlich. Das wichtigste Argument: Die Lage in China und in vielen Schwellen- und Entwicklungsländern ist nicht so schlecht, wie gesagt wird. In China scheint sich die Wirtschaft nach dem katastrophalen ersten Quartal wieder zu stabilisieren. Der Immobilienmarkt bessert sich. Die Nachfrage nach Autos zieht an, zum Teil auch durch die staatliche Förderung. Gemeinden verkaufen Grundstücke und investieren die daraus resultierenden Einnahmen in Infrastrukturmaßnahmen. In den anderen Schwellen- und Entwicklungsländern ist die Situation auch nicht überall schlecht. Natürlich haben Brasilien und Russland erhebliche Probleme. Sie sind bereits in der Rezession und werden vermutlich auch im kommenden Jahr noch keine positiven Wachstumsraten erreichen. Auch die Türkei und Südafrika tun sich schwer. Andererseits steht Indien gar nicht so schlecht da. Es tut alles, um China jedenfalls in Sachen Wachstumsraten zu überholen (bei der absoluten Höhe des Sozialprodukts hinkt es natürlich noch weit hinterher).

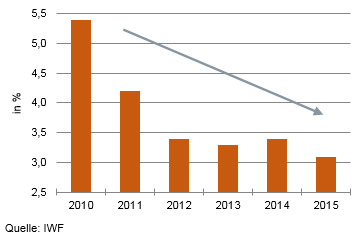

Auf dem Weg in die Rezession?

Wachstum der Weltwirtschaft, ggü. Vorjahr

Selbst der IWF nimmt in seiner neuen Prognose für die Weltwirtschaft an, dass sich die Situation in den Schwellen- und Entwicklungsländern (ohne China) im kommenden Jahr verbessern wird. Die Zahlen des IWF sind, wenn ich das richtig sehe, besser als die vielfältigen verbalen Äußerungen.

Ein zweiter Grund: Die Schwellen- und Entwicklungsländer sind zwar groß. Sie sind aber nicht so groß, dass sie für sich genommen die Weltwirtschaft nach unten ziehen könnten. Es wird immer gesagt, dass ihre Wirtschaftsleistung inzwischen mehr als die Hälfte des Weltsozialprodukts ausmacht (letzte Zahl des IWF 57 %). Das sind aber kaufkraftbereinigte Zahlen. Ich habe vor ein paar Wochen darauf hingewiesen, dass das der falsche Maßstab ist, um die Bedeutung der Dritten Welt für die globale Konjunktur darzustellen. Dazu muss man die nominalen, unbereinigten Zahlen nehmen. Bei einer solchen Rechnung ist die Bedeutung der Emerging Markets sehr viel geringer. Sie liegt nur bei 40 %. Ohne China gerechnet sind es sogar nur 25 %.

»Eine Rezession in den Schwellen- und Entwicklungsländern ist ein Problem für die Weltwirtschaft. Sie reicht aber nicht, um die ganze Welt nach unten zu ziehen.«

Ein dritter Grund: Die Industrieländer stützen die Weltwirtschaft. Die USA wachsen in diesem und dem nächsten Jahr um 2 % bis 3 %, Europa um 2 %. Die Dynamik kommt in erster Linie von der Binnennachfrage, nicht vom Export. Deshalb fallen die schwächeren Lieferungen in die Schwellen- und Entwicklungsländer nicht so stark ins Gewicht. In einzelnen Branchen und Unternehmen sieht das freilich anders aus. Der deutsche Maschinenbau beispielsweise hat dieser Tage bekannt gegeben, dass seine Produktion derzeit nicht wächst.

Schließlich: Die Rahmenbedingungen für die Weltkonjunktur (Zinsen, Liquidität, öffentliche Defizite) sind unverändert gut. Wenn sich die Wirtschaft stärker abschwächen sollte, werden Regierungen und Zentralbanken hier sicher noch nachlegen. Die Chinesen haben das schon angekündigt.

Unter diesen Umständen kann ich mir nicht vorstellen, dass es zu einer Weltrezession kommt, bei der das globale Sozialprodukt überhaupt nicht mehr wächst (wie in 2009) oder nur noch um 2 % zunimmt (wie in früheren Schwächephasen). Für ein solches Szenario müsste es noch schlimmer kommen. Es müsste beispielsweise eines der großen Schwellenländer wegen seiner Dollarverschuldung insolvent werden, es müssten mehrere Weltunternehmen in Probleme kommen oder es müsste die Blase an den Finanzmärkten platzen.

Für den Anleger

Für die Finanzmärkte ist eine stärkere Abschwächung des Wirtschaftswachstums ein zweischneidiges Schwert. Auf der einen Seite geht es den Unternehmen schlechter und sie verdienen weniger. Das ist nicht gut für Aktien. Auf der anderen Seite können Investoren aber damit rechnen, dass die Zentralbanken weitere Lockerungen beschließen. Das würde den Aktien helfen. In der Vergangenheit war die beste Zeit für die Aktien nicht die gute Konjunktur, sondern die Zeit, in der die Zentralbanken gegensteuern.

Diesen Beitrag teilen: