- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Eindrücke aus einer anderen Welt

| Eindrücke aus einer anderen Welt | |

| 10/2016 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Manchmal sieht die Welt ganz anders aus, wenn man sie von etwas weiter weg anschaut. So krass wie derzeit habe ich das aber noch selten erlebt: Mein gesamtes ökonomisches Weltbild wurde in Frage gestellt.

12.10.2016 | 10:13 Uhr

- Persönliche Impressionen von einer Reise nach New York und Washington in der vorigen Woche.

- Auf den US-Finanzmärkten herrscht Optimismus wie schon lange nicht mehr. Nichts scheint schiefgehen zu können.

- Kontrast zu der Unzufriedenheit breiter Bevölkerungsschichten in den USA, wie er im Wahlkampf zum Ausdruck kommt. Kann das gut gehen?

In der letzten Woche war ich – wie jeden Herbst – zu Gesprächen in New York und Washington. In New York besuchte ich langjährige Kontakte. In Washington war ich wegen der Jahrestagung des Internationalen Währungsfonds. Bisher kam ich von solchen Reisen immer mit neuen Ideen zurück. Diesmal war es aber so aufregend wie schon lange nicht mehr. Mein gesamtes ökonomisches Weltbild wurde in Frage gestellt.

Bisher ging ich davon aus, dass das fundamentale Umfeld der Finanzmärkte in der Welt nicht mehr als durchwachsen ist. Das Wachstum ist schwach, die Inflation zu niedrig. Die Geldpolitik ist ultralocker mit zum Teil negativen Zinsen. Dazu kommen die Unsicherheiten durch den politischen Populismus in vielen Ländern. Das alles ist nicht gut. In den USA wurde ich mit einer ganz anderen Sicht der Dinge konfrontiert. Das Stichwort, das ich dort häufig hörte, heißt "Goldilocks" (Goldlöckchen). Die Welt ist in Ordnung. Sie könnte nicht besser sein. Der Chef von Goldman Sachs, Gary Cohn, sagte pointiert: "The US is in the best shape it ever was." (Der US-Wirtschaft ging es noch nie so gut.) Das ist sicher übertrieben. Er war mit dieser Meinung aber nicht allein.

Konkret: Das Wachstum wird nicht als zu niedrig angesehen. Die Inflation ist nicht zu gering. Es werden neue Arbeitsplätze geschaffen. Die Löhne steigen. Die Aktienkurse gehen ohne größere Übertreibungen nach oben. Der einzige Schwachpunkt: Es fehlen die "Animal Spirits" (die tierischen Instinkte) der Unternehmen, die die Investitionen beleben. Aber das komme schon noch.

In einer solchen Sicht gibt es keinen Grund, die Zinsen nicht weiter zu erhöhen. Niemand zweifelte daran, dass die Fed dies noch im Dezember tun wird. Esther George, die Präsidentin der Federal Reserve Kansas, gab sogar zu erkennen, dass die Fed auch Wertpapiere verkaufen könne.

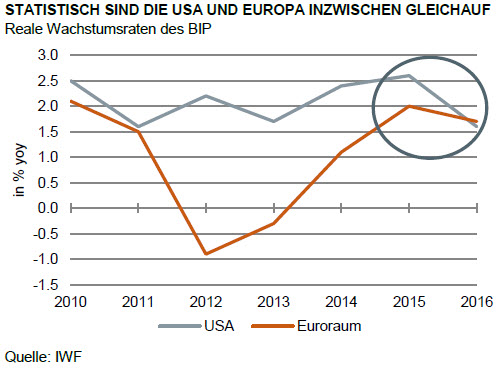

Die Europäer spielen in dieser Weltsicht nur eine Nebenrolle. Sie haben hohe Arbeitslosigkeit und langsames Wachstum (obwohl die Zunahme des realen BIPs statistisch gesehen im Euroraum nicht geringer ist – siehe Grafik). Sie haben den Brexit. Sie sind politisch zerstritten. Sie haben eine Währung, von der viele immer noch annehmen, dass sie bald zusammenbrechen werde. Früher war Deutschland immer noch ein Leuchtturm. Inzwischen ist aber auch das vorbei. Das Land scheint von der Bildfläche verschwunden. Die deutschen Banken werden in einem Atemzug mit den italienischen genannt. So viel Kritik an Deutschland habe ich schon lange nicht mehr gehört.

Natürlich neigen die Amerikaner häufig dazu, sich selbst besonders gut darzustellen und Optimismus zu verbreiten. Sie hatten schon manchmal eine rosarote Brille auf. Aber das, was wir im Augenblick sehen, kann man nicht damit abtun. Es entspringt einer tiefen Überzeugung.

Nun könnte man die USA angesichts dieses Optimismus beneiden. Es gibt dabei aber einen Haken. Die gute Stimmung ist auf den Finanzsektor beschränkt. In der Politik gibt es Unzufriedenheit (siehe die Forderungen des Internationalen Währungsfonds nach mehr Wachstum). Vor allem aber in der breiten amerikanischen Öffentlichkeit herrscht Unruhe. Die Wähler sind verärgert ("Angry Voters"). Das zeigt sich besonders im Wahlkampf, nicht nur an den umwerfenden Erfolgen von Donald Trump, sondern auch an den vielen Stimmen, die der frühere demokratische Bewerber Bernie Sanders vorher auf sich vereinigen konnte.

Diese Dichotomie der Stimmungen im Finanzsektor und in der Öffentlichkeit kann auf Dauer nicht gut gehen. Die Märkte können das niedrige Wachstum der Volkswirtschaft nicht ewig schönreden. Hier lauert ein Konfliktpotenzial. Der bekannte amerikanische Ökonom Larry Summers rannte warnend durch die Veranstaltungen in Washington mit dem Mantra: Wenn das Flugzeug immer langsamer fliegt, stürzt es irgendwann ab. Donald Trump oder der Brexit seien Warnzeichen.

Im Augenblick ist nach meinem Eindruck das Bewusstsein für solche Gefahren auf den Finanzmärkten aber noch nicht sehr verbreitet. Trump wird nicht ernst genommen. Er werde ohnehin nicht gewinnen. Zudem beruhigen sich Banker mit dem Argument, dass größere Umbrüche in der Geschichte noch nie zu dauerhaften Verwerfungen am Kapitalmarkt geführt haben (Ausnahme die Ölkrise 1973). Es werde schlimmstenfalls ein paar unruhige Wochen oder Monate geben, dann ist das alles vorbei. Hoffentlich haben sie recht.

Auch der Brexit wird nicht stärker dramatisiert. Einzelne Gesprächspartner lächelten über die Ambitionen von Frankfurt oder Paris, sich als Finanzzentren zu profilieren. "Wenn einer gewinnt, dann ist es natürlich New York", hieß es voll Selbstbewusstsein. Der Brexit werde die Briten und die Kontinentaleuropäer ein paar Wachstumspunkte kosten. Das sei aber verkraftbar. Die entscheidende Frage sei vielmehr: Werden die Währungsunion und die europäische Integration insgesamt den Austritt der Briten aus der EU überleben. Da ist man sich nicht ganz so sicher.

Für den Anleger

Solche Stimmungen wie derzeit in den USA kommen und gehen. Man kann sie statistisch nicht belegen. Das heißt aber nicht, dass man sie nicht bei Anlageentscheidungen berücksichtigen sollte. Ich bin immer ein Freund der Investition in europäische Werte. Zum einen kenne ich Europa besser, zum anderen gibt es auch hier Chancen. Wenn die Lage und Stimmung in den USA aber derzeit so gut sind, sollte man sich amerikanische Papiere als Beimischung anschauen. Das erste Jahr eines neuen Präsidenten kann dem Land durchaus einen Schub geben. Wenn es im Zusammenhang mit den Wahlen vorübergehend Unruhe geben sollte, wäre dies kein schlechter Zeitpunkt. Allerdings muss man die Situation genau beobachten, wenn sich die Stimmung dreht.

Diesen Beitrag teilen: