- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Die deutsche Art der säkularen Stagnation

| Die deutsche Art der säkularen Stagnation | |

| 08/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

In den USA wird seit einiger Zeit über "Secular Stagnation" diskutiert. Der Begriff beschreibt einen Zustand, in dem die Investitionen einer Volkswirtschaft nicht ausreichen, um die Ersparnis zu absorbieren.

20.08.2014 | 10:39 Uhr

- Seit einiger Zeit wird in den USA über säkulare Stagnation gesprochen. Kommt diese Diskussion angesichts der mageren BIP-Zuwächse jetzt auch nach Europa?

- Es gibt in Europa, vor allem in Deutschland, eine Stagnation. Sie ist aber ganz anders als die in den USA.

- Bemerkenswert: Die Deutschen sind mit dem niedrigen Wachstum gar nicht unzufrieden.

Als Resultat geht das Wachstum zurück und die Arbeitslosigkeit ist zu hoch. Eine solche Situation ist gefährlich, so Summers. Die Geld- und Finanzpolitik müsse zusätzliche Impulse geben, um Vollbeschäftigung und ordentliches Wachstum sicherzustellen.

Könnte es sein, dass diese Diskussion jetzt auch nach Europa überschwappt? Nach den Zahlen, die in den letzten Wochen zur Entwicklung des realen Bruttoinlandsproduktes im zweiten Quartal veröffentlicht wurden, blieb das Wirtschaftswachstum in Euroland weit hinter den Erwartungen zurück. Das gilt vor allem für Deutschland, Italien und Frankreich. Österreich hielt sich noch ganz ordentlich. Nur Spanien und Portugal waren besser als erwartet.

Als Folge dieser Zahlen werden jetzt die Prognosen für das Gesamtjahr nach unten revidiert. 2014 wird in den meisten Ländern aus Makrosicht nicht das gute Jahr werden, das wir ursprünglich erwartet hatten. Es wird eher schwach ausfallen. Euroland wird kaum stärker als 1 % wachsen. Deutschland muss sich vermutlich mit etwas mehr als 1 % begnügen. Auch Österreich muss seine Erwartungen zurücknehmen. Ist dies nicht schon die säkulare Stagnation?

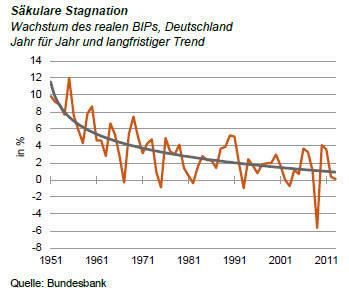

Nun darf man von der Entwicklung in einem Quartal oder auch in einem Jahr nicht auf grundsätzliche langfristige Wachstumsprobleme schließen. Es gibt immer Ausreißer nach unten. Aber auch wenn man sich die langfristige Entwicklung anschaut, sieht es nicht so gut aus.

Die Grafik zeigt, wie sich das Wachstum in Deutschland seit dem Zweiten Weltkrieg kontinuierlich verringert hat. Das ist säkulare Stagnation pur. In anderen Euroländern wie Italien und Frankreich liegen die Probleme freilich anders. Hier handelt es sich um akute Fehlentwicklungen, die – hoffentlich – keineswegs säkular sind.

Die deutsche säkulare Stagnation ist jedoch eine ganz andere als die, von der Larry Summers spricht. Sie unterscheidet sich in vier Punkten. Erstens ist das Wachstum mit gut 1 % p. a. noch niedriger als das bei der säkularen Stagnation in den USA (2 % p. a.). Von den Zahlen her ist das Problem hierzulande also brisanter als jenseits des Atlantiks.

Umso überraschender ist zweitens, dass die Deutschen das niedrige Wachstum gar nicht so sehr als Problem ansehen. Das liegt zum Teil daran, dass die Arbeitslosigkeit nicht mehr so hoch ist. Zum Teil setzen die Menschen hierzulande aber andere Prioritäten. Natürlich ist das niedrige Wachstum nicht schön. Es gibt nur geringe Zuwachsraten bei den Einkommen. Bei internationalen Vergleichen fällt Deutschland zurück. Es kommt sehr viel schneller auch zu negativen Wachstumsraten. Andererseits ist die Gefahr der Geldentwertung in einer solchen Welt nicht so groß. Die Zinsen bleiben niedrig, zur Freude der Kreditnehmer, zum Leid der Anleger.

Es ist bemerkenswert, dass die Stimmung der Deutschen trotz des niedrigen Wachstums derzeit so gut wie schon lange nicht mehr ist. Keiner beklagt sich. Nach Befragungen des Marktforschungsinstituts Infratest finden 79 % der Deutschen die wirtschaftliche Lage des Landes gut bis sehr gut. Vielleicht kann man mit einer säkularen Stagnation dieser Art leben (vor allem wenn man dann auch noch Fußballweltmeister wird)? Den Menschen ist anderes offenbar wichtiger als das Bruttoinlandsprodukt. Ich finde das kein schlechtes Zeichen.

Drittens beruht die Wachstumsschwäche nicht wie in den USA auf mangelnder Nachfrage. Die Investitionen (zusammen mit dem Außenbeitrag) fallen nicht hinter die Ersparnis zurück. Die Arbeitslosigkeit ist nicht zu hoch. Die Kapazitäten der Unternehmen sind gut ausgelastet. Die Gründe für das niedrige Wachstum liegen primär auf der Angebotsseite. Also beim Mangel an Facharbeitern, der hohen Verschuldung des Staates und der Unternehmen, den hohen Energiepreisen, den wirtschaftlichen und politischen Risiken auf den globalen Märkten, einer immer mehr diskretionären und immer weniger marktwirtschaftlich orientierten Wirtschaftspolitik und vielem anderen mehr.

Viertens kann man und sollte man die Probleme daher nicht mit den traditionellen Mitteln einer expansiven Geld- und Finanzpolitik bekämpfen wie das Summers vorschlägt. Aus deutscher Sicht ist eine weitere Lockerung durch die Europäische Zentralbank gänzlich abwegig (durch die Brille mancher südeuropäischer Länder gesehen sieht das anders aus). Was man machen müsste, wäre die grundlegenden Wachstumsbedingungen der Volkswirtschaft zu verbessern, sie zumindest nicht weiter zu verschlechtern (etwa durch die Rente mit 63 oder den Mindestlohn). Freilich muss man sich darüber im Klaren sein, dass man dadurch keine spektakulären Resultate erzielt. Das Wachstum ginge langfristig bestenfalls um ein oder zwei Zehntelprozentpunkte nach oben.

Für die Anleger

Niedriges Wachstum ist auch für Anleger nicht unbedingt ein Beinbruch. Zwar verdienen die Unternehmen dann nicht mehr so viel. Aber ein großer Teil der Gewinne wird heute ohnehin im Ausland erzielt. Die inländischen Wachstumsbedingungen sind dafür nicht mehr so relevant. Im Übrigen lehrt die Erfahrung der letzten Jahre, dass die Aktien mehr von den niedrigen Zinsen profitieren (die andere Anlagen unattraktiv machen).

Diesen Beitrag teilen: