- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Großbritannien: Vom guten und vom weniger guten Wachstum

_280x158_38-02d65006-5fe07790@280w.webp)

| Großbritannien: Vom guten und vom weniger guten Wachstum | |

| 01/2014 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Es gibt in diesem Jahr drei Länder, die die Welt mit ihrer Wachstums-Performance überraschen. Das eine ist Japan, das nach zwei "verlorenen Jahrzehnten" wieder auf Trab kommen möchte.

28.01.2014 | 11:30 Uhr

- Großbritannien gehört in puncto Wachstum 2014 zu den Superstars der Weltwirtschaft.

- Die Finanzmärkte haben das Land aber nicht in den Fokus genommen.

- Der Grund: Manches spricht dafür, dass das Wachstum nicht nachhaltig ist und an einem Boom im Immobiliensektor scheitert.

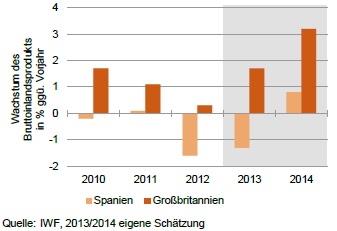

Das zweite ist Spanien, das eine lange Durststrecke hinter sich hat und 2014 erstmals eine Zunahme des realen Sozialprodukts erreichen wird. Das dritte ist Großbritannien, das in den letzten Monaten wie ein Phönix aus der Asche hervorkam. In zwei dieser Länder haben die Finanzmärkte mit Euphorie auf die Verbesserungen reagiert. Im dritten, nämlich Großbritannien, hat sich dagegen nichts gezeigt. Haben die Märkte hier etwas übersehen (und werden vielleicht noch reagieren), oder liegen hier unterschiedliche Verhältnisse vor?

Ich habe die USA bei dem Vergleich außen vor gelassen. Zwar weisen sie in diesem Jahr vermutlich das höchste Wachstum auf. Sie sind aber kein Überraschungskandidat. Hier läuft die Wirtschaft schon seit einiger Zeit gut. Sie war nur vorübergehend durch den Streit über den Haushalt und die Schuldenobergrenze gebremst.

Großbritannien hatte dagegen bis vor kurzem niemand auf der Rechnung. Noch im Sommer letzten Jahres hatte die Bank of England erwartet, dass die Arbeitslosenquote von damals 7,8 % erst in drei Jahren auf 7 % fallen würde. Stattdessen ist das bereits in sechs Monaten geschehen. So grandiose Fehlprognosen gibt es selten. Das reale Bruttoinlandsprodukt dürfte in Großbritannien 2013 um 1,8 % gestiegen sein. Die genauen Zahlen werden in dieser Woche bekannt gegeben. Im nächsten Jahr rechnen zahlreiche Beobachter mit einer Zunahme von 3 %, vielleicht sogar mehr.

Zwei Wachstums-Champions

Die Gründe für die Verbesserung liegen vor allem im Konsum und im Immobiliensektor. Die Käufe privater Haushalte nahmen trotz stagnierender Einkommen und einer nach wie vor hohen Konsumentenverschuldung stark zu. Die Sparquote ist gesunken. Der Immobilienbereich profitiert von einem Regierungsprogramm ("Help to Buy"), mit dem Hauskäufern die Kreditaufnahme durch staatliche Bürgschaften erleichtert wird. Zudem hat die Notenbank den Geschäftsbanken Refinanzierungsmittel zugesagt, geknüpft an die Bedingung, dass sie mehr Kredite geben ("Funding for Lending"). Die privaten Investitionen sind dagegen bisher noch nicht angesprungen. Der Export hat bisher leicht von der Erholung im Euroraum profitiert.

Warum sind die Märkte so zögerlich, auf die besseren gesamtwirtschaftlichen Bedingungen zu reagieren? Der Londoner FTSE hat in den letzten zwölf Monaten um 5 % zugenommen, verglichen mit einem Plus von 13 % in Spanien und von 39 % in Japan. Die Bonds-Zinsen sind leicht angestiegen, im Wesentlichen wegen der Ankündigung des Tapering in den USA. Auf den Devisenmärkten hat sich das Pfund nur leicht erholt.

Der Grund: Es reicht offenbar nicht, dass das Wirtschaftswachstum anzieht. Die Investoren müssen auch davon überzeugt sein, dass das ein Neuanfang ist, dass die Unternehmen davon profitieren und dass die Entwicklung nachhaltig ist. Im Falle Großbritanniens bestehen hier offenbar Zweifel. Das liegt zum Teil daran, dass die Wirtschaft nach wie vor zu stark vom Finanzzentrum London und der Wirtschaft im Südosten des Landes abhängig ist. Es ist noch nicht gelungen, landesweit ein wettbewerbsfähiges Verarbeitendes Gewerbe aufzubauen, wie es sich die Regierung als Ziel gesetzt hatte. So eine Umstrukturierung dauert freilich lange. Vielleicht waren die Erwartungen hier auch zu hoch.

Die öffentlichen Haushalte sind trotz des konsequenten Sparkurses der Regierung immer noch nicht in Ordnung. Das Budgetdefizit beträgt 6 % des Bruttoinlandsproduktes, die Gesamtverschuldung 76 %. Das liegt zum Teil an dem lange Zeit schwachen Wachstum, zum Teil aber auch an den zusätzlichen Ausgaben für die Förderung des Immobiliensektors.

Die gesamtwirtschaftliche Belebung wird die Inflation wieder anheizen. Die Produktivität wächst in Großbritannien nur langsam. Auf dem Immobiliensektor gibt es bereits erhebliche Preissteigerungen. 2014 rechnen die Beobachter hier mit einer Zunahme der Preise um 10 %. Das trägt schon wieder Zeichen eines Booms in sich.

Schließlich spielen politische Unsicherheiten eine Rolle. Die Unterhauswahlen im Frühsommer 2015 werfen ihre Schatten voraus. In diesem Jahr steht das Referendum über die Abspaltung Schottlands auf dem Programm. Es ist allerdings nicht damit zu rechnen, dass es ein Erfolg für die Schotten wird. Hinzu kommen die Unwägbarkeiten im Hinblick auf die Haltung Großbritanniens zur Europäischen Union. Solange man nicht weiß, ob das Land auf Dauer der Europäischen Union angehört, bremst das die Investitionen im Inland und hält Ausländer von größeren Engagements auf der Insel ab.

Für den Anleger

Zwei Schlussfolgerungen: Zum einen schauen Sie nicht nur auf die gesamtwirtschaftlichen Wachstumsraten, um die Attraktivität der Märkte zu beurteilen. Ich rechne nicht damit, dass die Aktien in Großbritannien stärker auf die neue Dynamik reagieren. Es müssten noch sehr viel mehr Daten stimmen. Bisher sieht das eher nach einer Scheinblüte aus. Zum anderen aber: Schreiben Sie Großbritannien nicht gänzlich ab. Es wird in diesem Jahr vor allem wegen seiner Geldpolitik noch Schlagzeilen machen. Zwar möchte die Bank of England die Zinsen noch eine geraume Zeit niedrig halten. Wenn sich das Wachstum aber so fortsetzt und die Inflation anzieht, wird dies schwer werden. Ich vermute, dass Großbritannien zu den ersten Industrieländern gehört, in denen es 2014 zu Zinserhöhungen kommt.

Diesen Beitrag teilen: