- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Lehren aus der chinesischen Geschichte

| Lehren aus der chinesischen Geschichte | |

| 12/2015 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Dass die derzeitige Krise in China gefährlich ist, wissen alle. Die Frage ist: Wie gefährlich ist sie? Führt sie zu einer Rezession ? Oder ist sie eher Ausdruck eines Strukturwandels, der am Ende zu nachhaltigerem Wachstum führt?

02.12.2015 | 11:24 Uhr

- In den letzten 35 Jahren gab es in China drei größere Krisen.

- Ihr Verlauf liefert weitere Gründe, dass es diesmal kein "Hard Landing" geben wird.

- Die Öffnung der chinesischen Börsen erschließt Anlegern zusätzliche Investitionsmöglichkeiten.

Niemand hat darauf eine verlässliche Antwort. Das liegt daran, dass wir sehr wenig über das Land wissen. China ist zwar die größte Volkswirtschaft der Welt. Es gehört aber auch zu den Staaten, über die es am wenigsten gesicherte Informationen gibt. Offizielle Dokumente können nur die wenigsten im Original lesen. Makrozahlen wie das Sozialprodukt sind nicht vertrauenswürdig. Mikrozahlen wie Stromverbrauch sind zwar unverdächtig. Ihre Bedeutung ist angesichts des massiven Strukturwandels aber schwer einzuschätzen.

Wir sind also auf Vermutungen und auf die Aussagen von Experten angewiesen. Die meisten sagen derzeit, dass sich die Wirtschaft in China bald stabilisieren wird. Das ist tröstlich. Um aber etwas mehr Sicherheit zu bekommen, habe ich mir einmal die Geschichte angeschaut. Wie haben sich die Krisen in China in früheren Jahren entwickelt? In der Tat kann man daraus etwas über die jetzige Situation ableiten.

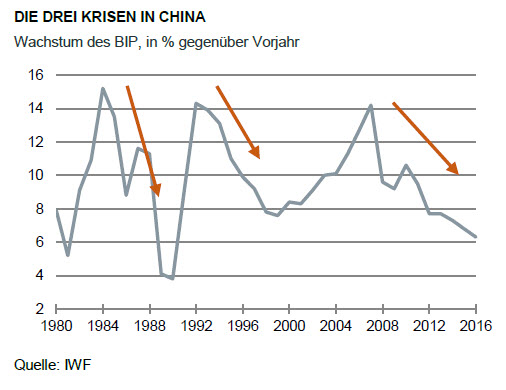

Schauen Sie sich die Grafik an. Sie zeigt die Entwicklung des BIP in China in den letzten 35 Jahren. Es sind klar drei Krisen zu erkennen.

Die erste fand in der zweiten Hälfte der 80er Jahre statt. Das war die Zeit, in der die Preise in China sukzessive freigegeben wurden. Damit sollte das ungute Nebeneinander von staatlich festgelegten und vom Markt bestimmten Preisen beseitigt werden. Das war an sich eine sinnvolle Maßnahme. Die Entwicklung geriet damals jedoch außer Kontrolle und führte zu einer starken Geldentwertung. Die Inflation erreichte zeitweise knapp 30 %. Das löste Unruhen in der Bevölkerung aus. Am Ende kam es zu dem schrecklichen Massaker auf dem Tian'anmen Platz (1989). Das war politisch eine Katastrophe. Ökonomisch gelang jedoch schon kurz danach eine Stabilisierung. Die Wachstumsrate stieg wieder auf 9 %.

Die zweite Krise ereignete sich nur wenige Jahre später. Sie hing zusammen mit der Privatisierung der staatlichen Unternehmen. Als Folge der hohen Verluste dieser Firmen beschloss die Führung in Peking, Unternehmen mit nicht strategischer Bedeutung zu schließen oder sie an Private zu verkaufen. Die Folge war, dass eine große Zahl vor allem kleinerer und mittlerer Firmen aufgeben musste. Viele Arbeiter verloren ihren Arbeitsplatz; man spricht von 20 Millionen. Die Regierung musste Sozialprogramme auflegen, um die Not zu lindern. Am Ende hat sie die Situation aber schnell wieder in den Griff bekommen.

Jetzt sind wir mitten in der dritten Krise. Auch sie ist mit einem radikalen Umbau der Wirtschaft verbunden. Die Investitionen sollen zurückgeführt werden. Die Sparquote soll reduziert und der private Konsum ausgeweitet werden. Arbeitsintensive Lowtech-Produktion soll ersetzt werden durch Hightech. Der Dienstleistungssektor soll ausgeweitet werden. Die Finanzmärkte werden gegenüber der Welt geöffnet. Das sind Reformen, die in Ausmaß und Bedeutung kaum hinter den damaligen zurückstehen. Dass die gesamtwirtschaftliche Wachstumsrate dabei zurückfällt, ist nicht überraschend.

Welche Lehren kann man nun für die weitere Entwicklung aus der Geschichte ziehen? Die Wichtigste: Die Führung in Peking kann und will sich politisch keinen größeren Einbruch der Wirtschaft leisten. Sie würde ihre eigene Existenz in Frage stellen. Wenn es hart auf hart kommt, ist sie – siehe 1989 – auch zu drastischen Maßnahmen bereit. Die Stabilisierung der Wirtschaft ist ihr wichtiger als Menschenrechte oder marktwirtschaftliche Prinzipien. Das war früher so und wird auch heute so sein. Die Historie zeigt aber auch, dass die Führung in Peking nicht nur handeln kann. Es gelingt ihr auch, die Entwicklung am Ende zu stabilisieren. In den letzten 35 Jahren ist die Wachstumsrate nie unter 4 % gefallen. Das Land lässt sich dabei auch durch internationale Entwicklungen nicht beirren. Selbst in der großen Finanzkrise von 2008/2009, als die Weltwirtschaft in eine Rezession stürzte, wuchs die reale Wirtschaftsleistung in China um 8 %.

Hinzu kommt noch etwas. China verfügt heute über sehr viel mehr Ressourcen, um in die Wirtschaft einzugreifen. Gemessen an den Währungsreserven (USD 3.500 Mrd.) ist es die reichste Volkswirtschaft der Welt. Zum Vergleich: Deutschland hat "nur" USD 180 Mrd. Währungsreserven. Mit so viel Geld kann China viel im Inland intervenieren und im Ausland investieren. Der leichte Rückgang der Währungsreserven in den letzten Monaten ist kein Zeichen von Schwäche. Es zeigt vielmehr, dass China sein Geld nicht nutzlos in US-Treasuries herumliegen lässt, sondern es aktiv zur Verfolgung seiner Ziele einsetzt.

Für den Anleger

Die historische Entwicklung ist ein Grund mehr, weshalb Investoren keine Angst vor einem Hard Landing in China haben müssen. Für Anleger ist die Krise aber noch in anderer Hinsicht wichtig. Die chinesischen Börsen waren bisher nicht wirklich ernst zu nehmen. Sie glichen eher Kasinos als fundamental getriebenen Kapitalmärkten. Das wird sich jetzt ändern. Je mehr sie mit internationalen Plätzen wie Hongkong, London oder anderen Städten verlinkt werden, umso mehr werden sie auch für Investoren interessant. Schauen Sie sich das mal an.

Diesen Beitrag teilen: