Capital Group: Was muss passieren, damit der Dollar langfristig schwach bleibt?

Etwa einen Monat nach dem "Liberation Day" hat sich der Dollar wieder etwas stabilisiert. Dennoch ist er gegenüber den meisten Industrieländer- und Emerging-Market-Währungen weiter schwach.

17.06.2025 | 07:15 Uhr

Es ist nicht ganz klar, was dem Dollar zuletzt so zugesetzt hat. Dennoch können wir anhand mehrerer Faktoren analysieren, ob ihm eine längere Schwächephase droht.

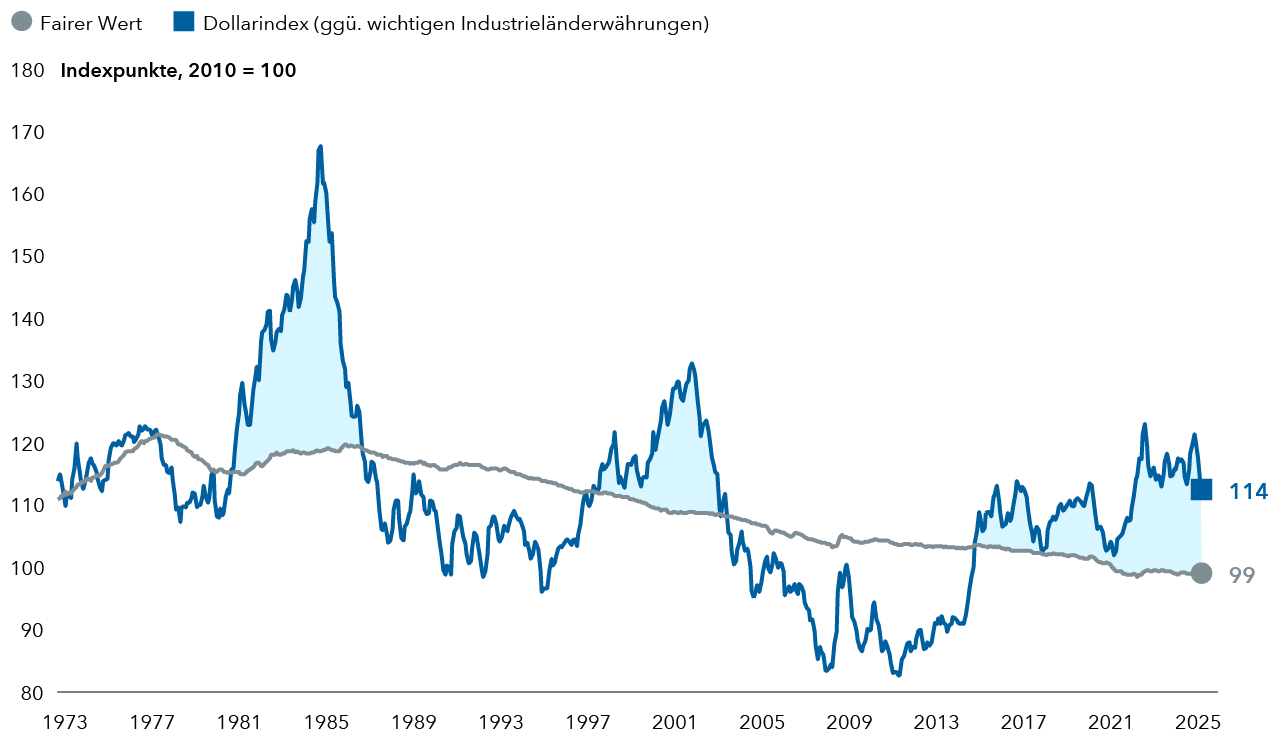

Seit fast zehn Jahren ist der Dollar den Fundamentalmodellen zufolge überbewertet. Noch ist es aber zu früh, um eine Dollarschwäche auszurufen. Dazu müsste erst das US-Wirtschaftswachstum drastisch einbrechen (wenn nicht eine Rezession kommen) bzw. das Wachstum in den übrigen Ländern deutlich zunehmen.

Auch wenn viele Faktoren, die den Dollar langfristig zur wichtigsten Reservewährung gemacht haben, an Bedeutung verloren haben, sind sie weiter vorhanden. Das gilt absolut wie im Vergleich zu anderen Währungen.

Der Anteil des Dollar an den Weltwährungsreserven ist in den letzten Jahrzehnten zwar gefallen, aber der Anteil der anderen "drei großen Währungen" – Euro, Yen und Pfund – ist nicht entsprechend gestiegen.

Eine neuere Reservewährung mit wachsendem Marktanteil ist der chinesische Renminbi. Der Anstieg der Renminbi-Reserven entspricht etwa einem Viertel des Rückgangs der Dollarreserven. Hinter dem Renminbi steht zwar die zweitgrößte Volkswirtschaft der Welt, und er bietet Zugang zu einem großen Währungs- und Finanzmarkt. Die strengen chinesischen Kapitalverkehrskontrollen schränken seine Bedeutung für das Weltfinanzsystem aber ein.

Auch der Euro gilt oft als Alternative zum Dollar. Es mangelt aber an hochwertigen eurodenominierten Wertpapieren, die internationale Investoren und Notenbanken als Wertaufbewahrungsmittel nutzen können. Außerdem gibt es keine euroraumübergreifenden, "sicheren" und staatlich garantierten Finanzinstrumente.

Der Dollar könnte also weiter abwerten. Ein Ende des Dollarzyklus und eine ausgeprägte Schwächephase sehen wir allerdings nicht.

Der US-Dollar ist noch immer überbewertet … aber weniger als 1985

Über- und Unterbewertung des USD

Daten vom 1. März 1973 bis zum 1. April 2025. Quellen: Capital Strategy Research, U.S. Federal Reserve

Die Ergebnisse der Vergangenheit sind kein Hinweis auf

künftige Ergebnisse. Man kann nicht direkt in einen Index investieren.Indizes

sind keine gemanagten Produkte. Der Wert und Ertrag von Anlagen können

schwanken, sodass Anleger ihr investiertes Kapital ganz oder teilweise

verlieren können. Diese Informationen sind weder Anlage-, Steuer- oder

sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder

zu verkaufen.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung am Tag der Veröffentlichung dieses Dokuments wieder.

Sie entsprechen möglicherweise nicht der Meinung anderer Mitarbeiter von

Capital Group oder deren Tochtergesellschaften. Alle Angaben beziehen sich auf

den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen

stammen möglicherweise aus Drittquellen, und die Verlässlichkeit dieser

Informationen kann nicht garantiert werden.

Capital Group managt Aktien in drei Investmenteinheiten, die ihre Anlageentscheidungen autonom treffen und unabhängig voneinander auf Hauptversammlungen abstimmen. Die Anleihenexperten sind für das Anleihenresearch und das Anleihenmanagement im gesamten Unternehmen verantwortlich. Bei aktienähnlichen Anleihen werden sie aber ausschließlich für eine der drei Aktieneinheiten tätig.

Copyright © 2025 Capital Group. Alle Rechte vorbehalten.

Diesen Beitrag teilen: