Metzler: US-Steuerreform im Fokus

Warum die US-Steuerreform sogar negative Folgen für die Wirtschaftsentwicklung in den USA haben kann, erklärt Edgar Walk, Chefvolkswirt Metzler Asset Management, in seinem Kapitalmarktausblick auf die kommende Woche. Darüber hinaus erläutert er, warum Inflationsprognosen derzeit nur schwer möglich sind – und vor welchen Herausforderungen Zentralbanken deshalb stehen.

08.12.2017 | 15:44 Uhr

Keine oder sogar negative Folgen für das US-Wirtschaftswachstum?

Nach Berechnungen des Congressional Budget Office werden nach Ende des Budget-Planungsfensters im Jahr 2027 alle Personen mit einem Jahreseinkommen von unter 75.000 USD durch die Steuerreform belastet werden. Das sind etwa 75 % aller Einkommen. Dies bedeutet, dass denjenigen mit einer hohen Konsumneigung Einkommen entzogen und denjenigen mit einer hohen Sparneigung Einkommen zugeführt wird.

Das Beispiel Japan zeigt, dass in diesem Fall eine Steuersenkung schnell verpuffen kann. So deponierten die privaten Haushalte das zusätzliche Einkommen einer Steuersenkung regelmäßig bei ihrer Bank und die Banken kauften damit Staatsanleihen. Eine Steuersenkung in Japan hatte somit keine Auswirkungen auf die Finanzmärkte oder Realwirtschaft, sondern erhöhte nur das Vermögen der privaten Haushalte sowie die Staatsverschuldung.

Eine ähnliche Entwicklung droht auch in den USA. So ist es durchaus denkbar, dass das zusätzliche Einkommen zunächst in den Aktienmarkt fließt, der Verkäufer der Aktien dann aber seinen Verkaufserlös im sicheren Hafen der Staatsanleihen anlegt.

Nur wenn die Unternehmen und/oder die privaten Haushalte als Folge der Steuerreform ihr Ausgabenverhalten ändern, wären positive Effekte auf das Wirtschaftswachstum möglich. Die Unternehmen können jedoch schon jetzt zu äußerst günstigen Bedingungen Finanzierungen am Kapitalmarkt aufnehmen, sodass eine Verhaltensänderung eher unwahrscheinlich ist.

Wenn die privaten Haushalte mit einem Einkommen von unter 75.000 USD in Erwartung künftig höherer Belastungen sogar schon 2018 ihre Sparquote erhöhen, könnte die Steuerreform das Wirtschaftswachstum sogar bremsen.

Rätselhafte Inflation

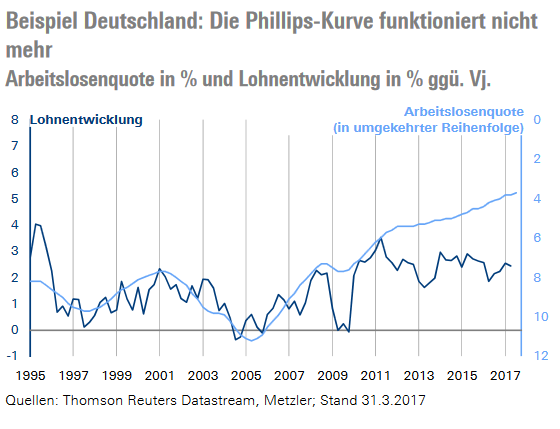

Im Kern basieren nahezu alle Inflationsprognosemodelle auf der Phillips-Kurve. In der weitesten Definition postuliert die Phillips-Kurve einen Zusammenhang zwischen Arbeitsmarkt beziehungsweise Produktionslücke und Inflation. Wenn sich in irgendeinem Land die Wirkungsweise der Phillips-Kurve idealtypisch hätte manifestieren müssen, dann in Deutschland, das gut durch die Finanzkrise gekommen ist und schon seit einigen Jahren einen boomenden Arbeitsmarkt hat. Nach der Definition der Internationalen Arbeitsorganisation lag die Arbeitslosenquote in Deutschland im Oktober sogar bei nur 3,7 %. In der Vergangenheit hätte sich bei diesem Arbeitsmarkt das Lohnwachstum auf über 5 % beschleunigt.

Tatsächlich hat sich jedoch die Wachstumsrate der Löhne tendenziell abgeschwächt, sodass kein Phillips-Kurven-Zusammenhang erkennbar ist. Neben Deutschland befinden sich auch die USA, Großbritannien, Japan und viele andere Länder in einer ähnlichen Situation.

Ein ehemaliges Mitglied des Offenmarktausschusses der Federal Reserve sprach sogar davon, dass sich die Geldpolitik im Blindflug befände, da es derzeit keine volkswirtschaftliche Theorie gebe, die die Inflationsentwicklung erklären könne. Er kritisierte dabei vor allem, dass die US-Notenbank die Inflation in den vergangenen Jahren systematisch zu hoch prognostizierte, ohne den Prognosefehler innerhalb des Gleichungssystems zu verstehen und korrigieren zu können.

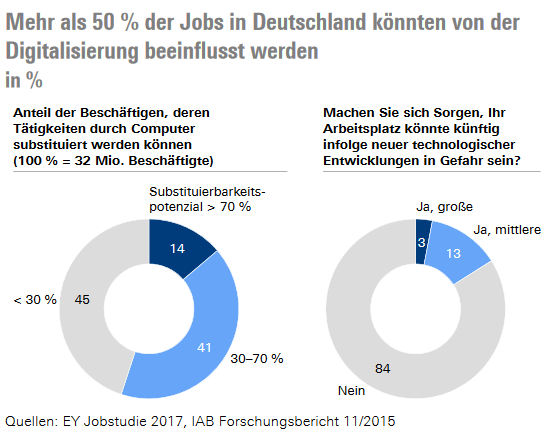

Vor diesem Hintergrund ist die Inflationsprognose für 2018 mit großer Unsicherheit behaftet. Einerseits sprechen anhaltend fallende Arbeitslosenquoten, tendenziell steigende Rohstoffpreise sowie steigende Exportpreise chinesischer Güter für einen zyklisch bedingten Anstieg der Inflation. Andererseits gibt es Anzeichen für eine strukturell tief verankerte Inflation aufgrund der Digitalisierung: Laut einem IAB-Forschungsbericht kann der Computer in Deutschland auf Basis der heute verfügbaren Technologie schon 30 % bis 70 % der Tätigkeit von 13,2 Mio. Beschäftigten übernehmen, bei etwa 4,4 Mio. Beschäftigten liegt der Wert sogar bei über 70 %. Dementsprechend machen sich etwa 16 % der in Deutschland Beschäftigten ernsthafte Sorgen, ihren Arbeitsplatz aufgrund der Digitalisierung zu verlieren.

Die Digitalisierung könnte somit eine Kraft sein, die weltweit das Lohnwachstum begrenzt und somit für eine anhaltend niedrige Inflation sorgt. Dies würde auch bedeuten, dass es in der nächsten Rezession zu einer großen Entlassungswelle kommen könnte, da die Unternehmen unter dem Druck einer fallenden Nachfrage ihre Kosten in einem erheblichen Umfang reduzieren müssten.

Da es bisher nur sehr wenige Daten gibt, ist der Einfluss der Digitalisierung auf das Lohnniveau nicht systematisch zu schätzen – derzeit sind daher nur Vermutungen möglich. Insgesamt bleibt die Inflationsentwicklung im Jahr 2018 damit ein nur schwer zu prognostizierender Unsicherheitsfaktor.

Keine leichten Zeiten für Zentralbanken

Die US-Notenbank (Mittwoch) dürfte zwar den Leitzins anheben, um ihr geldpolitisches Arsenal wieder aufzufüllen, jedoch mit einer gewissen Unsicherheit ins neue Jahr gehen. Sie kann sich nicht mehr auf ihre Inflationsprognosen verlassen und daher nur auf die monatlich veröffentlichten Inflationsdaten (Mittwoch) reagieren.

Als Alternative zur Inflationsprognose könnte die Steilheit der Renditestrukturkurve zunehmend als Gradmesser für die Geldpolitik in den Fokus geraten. Hob die US-Notenbank nämlich den Leitzins in der Vergangenheit über das Niveau der Rendite 10-jähriger US-Treasuries, folgte regelmäßig eine Rezession. Es spricht also vieles dafür, dass die US-Notenbank bis Ende 2018 den Leitzins auf 1,75 % bis 2,0 % anhebt, um so weiterhin eine moderat steile Renditestrukturkurve zu gewährleisten und um damit keine erhöhten Rezessionsrisiken einzugehen. Immerhin dürfte es für die US-Notenbank beruhigend sein, dass die Konjunktur stabil läuft und die Wirtschaft um 2,0 % wächst, wie die Einzelhandelsumsätze (Donnerstag), die Einkaufsmanagerindizes (Donnerstag) sowie die Industrieproduktion (Freitag) zeigen dürften.

Auch die EZB (Donnerstag) dürfte mit gemischten Gefühlen ins Jahr 2018 gehen. Zwar läuft die Konjunktur auf Hochtouren, wie die Einkaufsmanagerindizes (Donnerstag) bestätigen dürften. Doch es steht immer noch die Frage im Raum, wohin die Inflation tendieren wird und ob die massiven Eingriffe der EZB in die europäischen Finanzmärkte wirklich in diesem Umfang notwendig waren.

Die Bank von England (Donnerstag) dürfte jedoch in der schwierigsten Lage sein, da die Inflation (Dienstag) hoch, die Löhne (Mittwoch) schwach und das Wachstum niedrig ist. Vor allem treibt sie die Frage um, was davon nur temporäre Phänomene sind, worauf sie eigentlich nicht reagieren sollte.

In Japan wird der Tankan-Index (Freitag) veröffentlicht und in China wird sich der Fokus auf die Industrieproduktion und die Einzelhandelsumsätze (jeweils Donnerstag) richten.

Diesen Beitrag teilen: