Metzler: Schwellenländer im Aufwind

Die Schwellenländer scheinen den "Tapering-Schock" von 2013 überwunden zu haben, so Edgar Walk, Chefvolkswirt Metzler Asset Management, in seinem aktuellen Kapitalmarktausblick. Eine Umfrage habe gezeigt, dass die notleidenden Kredite in den Schwellenländern sinken und sich die Kreditnachfrage merklich erholt.

15.09.2017 | 15:45 Uhr

Die Schwellenländer führten nach der Finanzmarktkrise 2008 den globalen Aufschwung noch vor den Industrienationen an, was eigentlich untypisch war. Die Gründe dafür waren die sehr guten Fundamentaldaten, die niedrige Verschuldung und das gigantische Konjunkturpaket Chinas. Dies wirkte unter anderem auch wie ein Magnet auf die Kapitalflüsse aus den Industrienationen - zumal die großen Notenbanken mit ihren unorthodoxen Maßnahmen den Anlagenotstand in den entwickelten Finanzmärkten noch verstärkten.

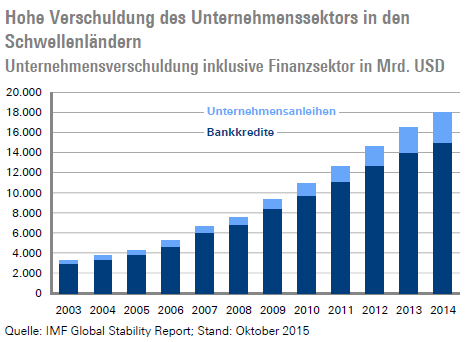

Die Staaten in den Schwellenländern setzten jedoch ihre solide Haushaltspolitik mehr oder weniger fort, sodass das ausländische Anlagekapital nur in einem geringen Umfang in die dortigen Staatsanleihemärkte fließen konnte. Im Bankensystem und den Unternehmen der Schwellenländer fand das ausländische Anlagekapital jedoch willige Abnehmer. Dementsprechend stieg laut Berechnungen des IWF die Verschuldung der Nichtfinanz- und Finanzunternehmen in den Schwellenländern von knapp 8 Billionen USD im Jahr 2008 auf 18 Billionen USD im Jahr 2014. Die Schulden wurden teilweise in US-Dollar aufgenommen. Darüber hinaus wurden teilweise mit kurzlaufenden Schulden langlaufende Kredite vergeben.

Ab Mai 2013 kam es zu einer rapiden Umkehr der Kapitalflüsse und zu einer Kapitalflucht aus den Schwellenländern, nachdem der damalige Präsident der US-Notenbank Ben Bernanke überraschend ein Ende der unorthodoxen US-Geldpolitik in Aussicht gestellt hatte. Die Angst war damals groß, dass es als Folge davon in den "fragilen" Schwellenländern zu Unternehmenskonkursen und Bankenpleiten kommen könnte. Damit zeigte sich einmal wieder, dass die Schwellenländer immer noch stark abhängig von der Geldpolitik der Fed und der Risikobereitschaft der internationalen Anleger sind. Eine Finanzkrise in den Schwellenländern blieb jedoch trotz des Schuldenanstiegs aus - dank flexibler Wechselkurse, ausreichender Devisenreserven sowie einer vorsichtig agierenden US-Notenbank.

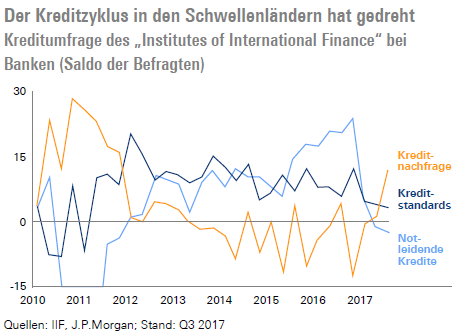

Auch wenn eine Finanzmarktkrise vermieden werden konnte, verschlechterten sich die Finanzierungsbedingungen für die Unternehmen der Schwellenländer erheblich, sodass es zu einer merklichen Wachstumsverlangsamung kam. Erst jetzt, vier Jahre später, scheinen die Schwellenländer den Finanzierungsschock von 2013 überwunden zu haben. So zeigte die Kreditumfrage des "Institute of International Finance" vom August für das dritte Quartal einen Rückgang der notleidenden Kredite, eine merkliche Erholung der Kreditnachfrage sowie eine nur noch geringe Verschärfung der Kreditstandards.

Damit verbessern sich die Wachstumsperspektiven für die Schwellenländer merklich, wobei die US-Dollar-Schwäche und die tendenziell steigenden Rohstoffpreise (vor allem bei Metallen und Energie) noch zusätzlich unterstützend wirken. Ein schwacher US-Dollar erleichtert die Bedienung der Fremdwährungsschulden und verbessert somit die Liquidität im heimischen Finanzsystem. Per saldo scheint der positive Liquiditätseffekt den negativen Effekt auf die Wettbewerbsfähigkeit der Exporte zu dominieren. Die Prognose des IWF, dass sich das Wachstum von 4,3 % im Jahr 2016 auf 4,6 % im Jahr 2017 beschleunigen könnte, dürfte vor diesem Hintergrund zu vorsichtig gewesen sein.

USA: Droht ein neuer "Tapering-Schock"?

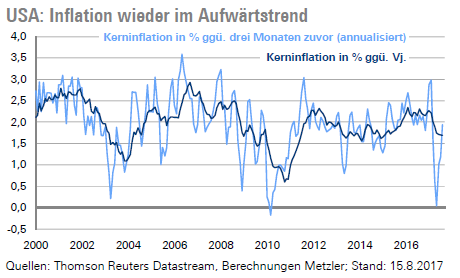

Die geringe Inflationsdynamik in den vergangenen Monaten sorgte für große Fragezeichen bei der US-Notenbank und den Finanzmarktakteuren. Im Mai fiel die Kerninflation in der Betrachtung über drei Monate sogar auf 0 %, was in der Vergangenheit ein typisches Nachrezessionsphänomen war - wie 2003 und 2010. Im August erholte sich die Kerninflation jedoch wieder deutlich und stieg in der Betrachtung über drei Monate auf 1,9 %. Die Normalisierung der Inflation sowie der synchrone globale Aufschwung dürften der US-Notenbank (Mittwoch) die nötige Sicherheit geben, eine Reduktion ihrer Bilanz ab Oktober zu beschließen.

So wie von der Bilanzexpansion positive Effekte auf das Wirtschaftswachstum und die Finanzmärkte ausgingen, dürften von einer Bilanzreduktion negative Effekte zu erwarten sein. Laut der US-Chefvolkswirtin von Morgan Stanley, Ellen Zentner, hatte die Bilanzexpansion damals den Effekt, dass die künstliche Verknappung von Staatsanleihen die Anleger in den Unternehmensanleihemarkt zwang. Die US-Unternehmen nutzten die günstigen Finanzierungsbedingungen am Anleihemarkt, um schuldenfinanziert eigene Aktien zurückzukaufen. Dementsprechend stieg die US-Unternehmensverschuldung von 65,8 % des BIP im zweiten Quartal 2012 auf 72,5 % des BIP im vierten Quartal 2016 und erreichte damit wieder den Höchststand von 2008.

Die anstehende Bilanzreduktion der Fed bedeutet, dass bald über die Finanzierung des Haushaltsdefizits hinaus zusätzliche Staatsanleihen auf den Markt kommen werden und damit weniger Anlagekapital in die Unternehmensanleihemärkte fließen kann. Die Spreads von US-Unternehmensanleihen müssten sich demnach tendenziell ausweiten, und die US-Aktienmärkte müssten von geringeren Aktienrückkäufen belastet werden. Die US-Notenbank steht vor diesem Hintergrund vor der schwierigen Aufgabe, das richtige Tempo für die Bilanzreduktion zu finden. Geht sie zu schnell vor, droht ein neuer (Tapering-) Schock an den Finanzmärkten. Es spricht daher vieles dafür, dass sie erst sehr zögerlich und vorsichtig vorgehen wird. Die gute Konjunktur dürfte ihr dabei helfen, größere Verwerfungen an den Finanzmärkten zu vermeiden, wobei die Daten in den kommenden Monaten stark durch die Effekte der Hurrikane verzerrt sein werden: Wohnungsbaubeginne und -genehmigungen (Dienstag), Philadelphia Fed Index (Donnerstag) sowie Einkaufsmanagerindizes (Freitag).

Aufgrund der fehlenden historischen Erfahrung mit Bilanzreduktionen sind die Auswirkungen mit einer großen Unsicherheit behaftet. So ist eine Phase höherer Volatilität an den Finanzmärkten ab Oktober nach einer Phase mit ungewöhnlich niedriger Volatilität durchaus wahrscheinlich.

Eurozone: Ist der (Wachstums-) Gipfel schon überschritten?

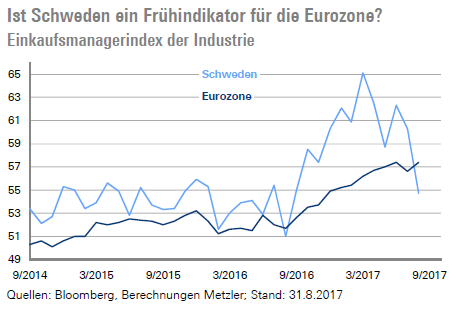

In Schweden schwächte sich der Einkaufsmanager-index der Industrie von 65,1 im März 2017 auf 54,7 im August 2017 merklich ab. Ein Grund dafür dürfte die kräftige Aufwertung der schwedischen Krone von mehr als 15 % gegenüber dem US-Dollar seit Jahresanfang sein. In der Vergangenheit war die Entwicklung in Schweden oft ein guter Frühindikator für die Industrie in der Eurozone. Demnach könnte die Aufwertung des Euro auch die Wachstumsdynamik der Industrie in der Eurozone zunehmend bremsen und zu einem tendenziell fallenden Einkaufsmanagerindex (Freitag) beitragen. Damit steht auch der kontinuierliche Rückgang des ZEW-Erwartungsindex (Dienstag) von 20,6 im März auf 10,0 im August im Einklang.

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: