Metzler: Positive Perspektiven für 2018

Edgar Walk, Chefvolkswirt Metzler Asset Management, sieht gute Gründe, optimistisch ins nächste Jahr zu blicken. Er sieht die Rentenmärkte in weitgehend ruhigem Fahrwasser – und für die Aktienmärkte weiteres Aufwärtspotenzial.

22.12.2017 | 15:55 Uhr

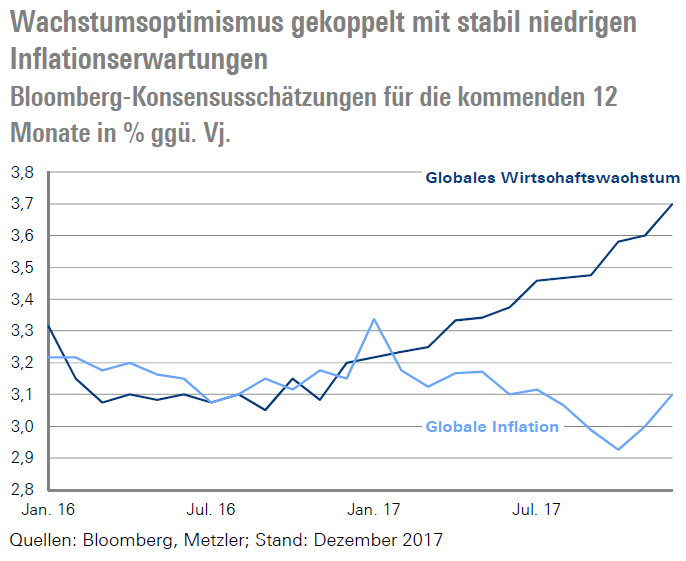

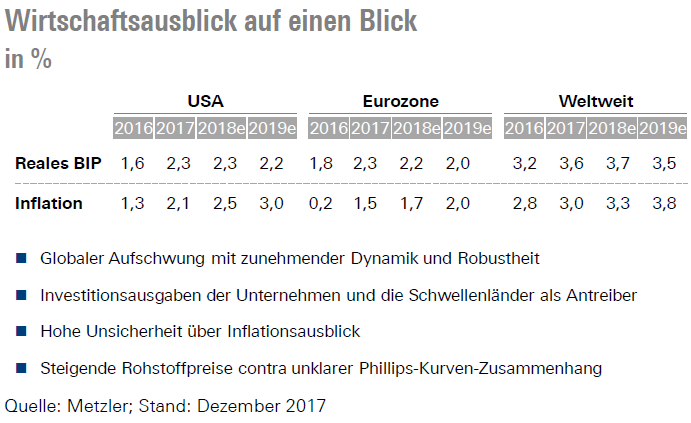

Die Mehrheit der Volkswirte blickt mit einer durchschnittlichen Wachstumsprognose von 3,7 % für die Weltwirtschaft optimistisch ins Jahr 2018. Die Gründe hierfür sind die Trendwende der Unternehmensinvestitionen sowie der an Dynamik gewinnende Aufschwung in den Schwellenländern. Die dritte Welle der Digitalisierung erfasst nämlich mit ihrer zunehmenden Vernetzung, Datenexplosion und entsprechend hohen Anforderungen an die Software immer mehr Geschäftsmodelle und zwingt die Unternehmen zu steigenden Investitionsausgaben, um überhaupt wettbewerbsfähig zu bleiben.

Der entscheidende Taktgeber für die Weltwirtschaft sind nach wie vor die USA. Und obwohl der Aufschwung in den USA schon 102 Monate dauert – der drittlängste seit 1854 – gibt es derzeit keine Anzeichen für erhöhte Rezessionsrisiken, wie unter anderem eine immer noch steile Renditestrukturkurve in den USA signalisiert. Der Aufschwung in den USA hat jedoch eine spätzyklische Phase mit einer schon niedrigen Arbeitslosenquote erreicht. Es wird somit sukzessive immer schwieriger für Unternehmen, Arbeitskräfte zu finden.

Inflationsausblick: Moderater Anstieg in Sicht

Trotz eines steigenden Optimismus für die Aussichten der Weltwirtschaft sind interessanterweise die Inflationserwartungen in den vergangenen Monaten tendenziell eher gefallen. Dies könnte damit zusammenhängen, dass bisher in keinem der großen Wirtschaftsräume eine stärkere Lohn- oder Preisdynamik festzustellen war. So stellen bereits erste Beobachter die Phillips-Kurve infrage – also den Zusammenhang zwischen Arbeitslosenquote und Lohnsteigerungen. Vielleicht wird die Digitalisierungswelle für eine längere Lohnzurückhaltung sorgen, weil Computer und Roboter perspektivisch immer mehr Aufgaben von den Menschen übernehmen werden. Das ist jedoch nur Spekulation, und ehrlicherweise muss man konzedieren, dass die Unsicherheit über den Inflationsausblick derzeit ungewöhnlich groß ist. Tendenziell gehen wir aber immer noch von einem, wenn auch schwachen Zusammenhang zwischen Arbeitslosenquote und Lohnsteigerungen aus und erwarten daher angesichts einer weiter zurückgehenden Arbeitslosigkeit für 2018 eine moderat steigende Inflation in allen großen Wirtschaftsräumen.

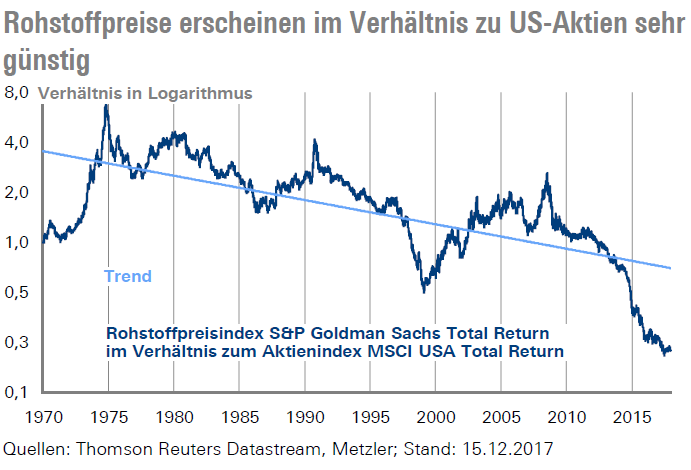

Überraschungspotenzial bieten aus unserer Sicht die Rohstoffpreise. Die Investitionszurückhaltung der vergangenen Jahre dürfte 2018 zunehmend zu einem Ungleichgewicht zwischen einem geringen Angebot und einer steigenden Nachfrage führen, sodass sich die Lager immer mehr leeren werden. Darüber hinaus notieren die Rohstoffpreise gemessen am Rohstoffpreisindex S&P Goldman Sachs Total Return auf einem historisch ungewöhnlich niedrigen Niveau gegenüber US-Aktien.

Steigende Rohstoffpreise sind ein typisch spätzyklisches Phänomen und dürften damit zu dem von uns erwarteten moderaten Anstieg der Inflation beitragen.

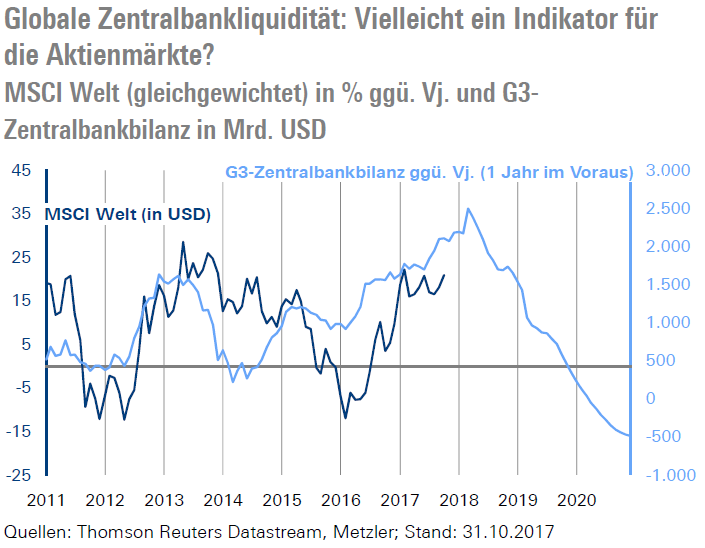

Zentralbanken: Weiter steigende aggregierte Bilanz

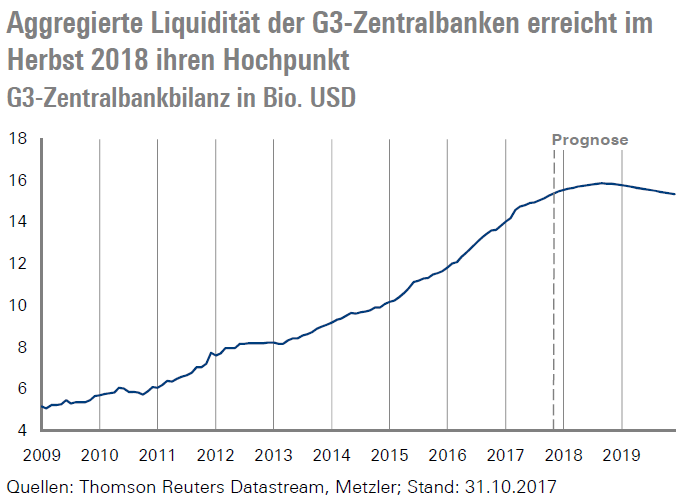

Unter den drei großen Zentralbanken dürfte nur die US-Notenbank den Leitzins im Jahr 2018 anheben – auf 1,75 % bis 2,00 % am Jahresende. Gleichzeitig wird die US-Notenbank ihre Bilanz um voraussichtlich etwa 400 Mrd. USD reduzieren, während die Europäische Zentralbank (EZB) und die Bank von Japan für mehr als 700 Mrd. USD Wertpapiere im Rahmen ihrer Quantitative-Easing-Programme erwerben werden. Per saldo dürfte also 2018 die aggregierte Bilanz der drei Zentralbanken weiter steigen.

Die Grafik zeigt jedoch, dass die aggregierte Bilanz ihren Hochpunkt schon im September 2018 erreichen dürfte.

Rentenmärkte: Weiterhin nur geringe Erträge zu erwarten

Die hohe Staatsverschuldung und die gute Konjunkturlage würden eigentlich für einen verstärkten Schuldenabbau sprechen. Staatliche Sparprogramme sind jedoch unpopulär. So zeigen mehrere Studien, dass viele Wähler angesichts ihrer sich verschlechternden Finanzlage sowie einer steigenden Angst vor Arbeitslosigkeit das Vertrauen in die etablierten Parteien in den westlichen Volkswirtschaften verloren haben. So votierte vor allem der Teil der britischen Bevölkerung für den Brexit, der seine eigene Finanzlage als existenziell bedrohlich einstufte. Hinzu kommt, dass das derzeit stagnierende Lohnwachstum die Finanzlage vieler Arbeitnehmer auch objektiv kaum verbessert.

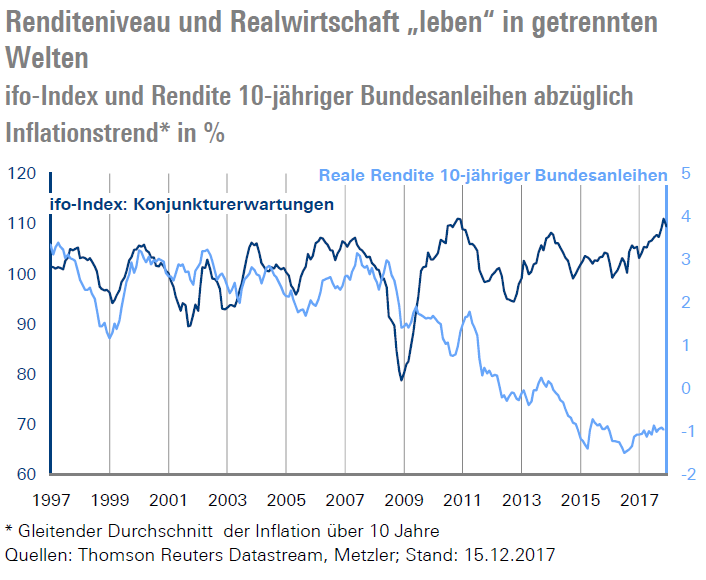

Die hohe Staatsverschuldung muss also mithilfe einer steigenden Inflation und niedrigen Zinskosten unter Kontrolle gehalten werden. Im Endeffekt ist dies eine Umverteilung von Anlegern in Staatsanleihen zu Steuerzahlern. Ein Bild sagt dazu mehr als 1.000 Worte: der boomende ifo-Index einerseits und die negative reale Rendite von zehnjährigen Bundesanleihen andererseits.

Die zu erwartenden Erträge einer Investition in Staatsanleihen werden dementsprechend gering bleiben. Konjunktur- und Inflationsdaten bewegen schon lange die Kurse an den Rentenmärkten kaum noch, sondern nur noch die erwartete Zentralbankpolitik. Daher wird voraussichtlich erst die absehbare Bilanzreduktion der G3-Zentralbanken ab September 2018 die Kurse an den Rentenmärkten stärker bewegen. In entsprechend eher ruhiges Fahrwasser dürften die Anleihemärkte im ersten Halbjahr geraten, und in der zweiten Jahreshälfte sollten die Renditen von zehnjährigen Bundesanleihen auf 0,9 % steigen und die von zehnjährigen US-Treasuries auf 2,8 %. Mit der nachlassenden Unterstützung durch die Zentralbanken dürften sich die Spreads von Unternehmens- und High-Yield-Papieren gegenüber Staatsanleihen im zweiten Halbjahr ausweiten.

Aktienmärkte: Moderater Kursanstieg in Europa und den Emerging Markets; Seitwärtsbewegung in den USA

Der große Einfluss der Zentralbanken auf die Finanzmärkte dürfte sich auch an den Aktienbörsen bemerkbar machen. Die gute Konjunkturlage und die üppige Liquidität werden voraussichtlich für ein zunächst noch freundliches erstes Halbjahr sorgen, während die Umkehr der G3-Zentralbankbilanz für wieder fallende Aktienkurse im zweiten Halbjahr spricht. Insgesamt kommt Unterstützung für die Aktienmärkte von dem erwarteten robusten Gewinnwachstum der Unternehmen in allen Regionen, während sinkende Kurs-Gewinn-Verhältnisse die Aktienkurse belasten könnten. Per saldo dürfte daraus eine Seitwärtsbewegung für US-Aktien resultieren – und ein moderater Kursanstieg von Aktien aus Europa und den Schwellenländern. Bei Letzteren kommt hinzu, dass sie in der Regel von steigenden Rohstoffpreisen profitieren.

Währungen: Besonders gute Aussichten für den japanischen Yen

Am Devisenmarkt muss sich zeigen, ob der Greenback eine Chance auf ein schnelles Comeback hat. Angesichts des skizzierten Umfelds sind wir für die wichtigste Valuta der Welt jedoch sehr verhalten gestimmt. Der Euro hingegen dürfte sich auf seinem nun deutlich höheren Niveau behaupten und gegenüber dem US-Dollar in einer Bandbreite von 1,15 und 1,22 EUR/USD notieren. Besonders positiv sind wir für den japanischen Yen gestimmt, der von einer Kombination aus Safe-Haven-Status und ermutigenden Konjunkturzahlen in Japan profitieren sollte: Unsere Jahresendprognose lautet 124 EUR/JPY. Auch Skandinaviens Währungen sind (wieder einmal) mehr als einen Blick wert, wobei die norwegische Krone ihr schwedisches Pendant in Sachen Wertzuwachs hinter sich lassen dürfte.

Risikoszenarien

Im ersten Szenario verlangsamt sich das Wirtschaftswachstum merklich und geht einher mit steigenden Risikoprämien an den Finanzmärkten. So könnten die Aktienmärkte zunächst getrieben von guten Konjunkturdaten und einer nach wie vor üppigen Liquidität im ersten Halbjahr 2018 durchstarten und somit Ängste vor einer erneuten Blasenbildung wecken. Interessanterweise signalisiert die zunächst noch weiter steigende aggregierte G3-Zentralbankbilanz nochmals einen starken globalen Aktienmarkt im Jahr 2018 – wobei trotzdem Vorsicht angebracht ist, da es sich hierbei um eine Scheinkorrelation handeln könnte. Das würde zweifelsohne die Zentralbanken mit Liquiditätsentzug und Leitzinserhöhungen auf den Plan rufen, was dann eine Rezession in der Gesamtwirtschaft bewirken könnte.

Andererseits wird die Weltwirtschaft oft mit einem Drogenabhängigen verglichen, der auf eine Reduktion der üppigen Zentralbankliquidität mit starken Entzugserscheinungen reagiert. Daher könnte allein schon die ab Herbst 2018 schrumpfende G3-Notenbankbilanz Turbulenzen an den Finanzmärkten und in der Realwirtschaft auslösen. Die historische Blaupause dafür wäre die Wirtschaftskrise in den USA von 1937, als die Fed die Robustheit der nach der Großen Depression einsetzenden Konjunkturerholung überschätzte und diese durch eine zu früh gestraffte Geldpolitik abwürgte.

Im zweiten Szenario beschleunigt sich die Inflation merklich. So kann sie trotz einer kontinuierlich fallenden Arbeitslosenquote zwar lange auf einem niedrigen Niveau verharren, aber dann plötzlich anspringen, wenn die Arbeitslosigkeit ein bestimmtes Niveau unterschreitet. Die Erklärung hierfür liefert die nichtlineare Philips-Kurve. Die historische Blaupause ist der Inflationsschub in den USA von 1966: Trotz eines Rückgangs der Arbeitslosenquote von etwa 7 % im Jahr 1961 auf etwa 4 % bis Ende 1965 schwankte die Kerninflation in diesem Zeitraum nur geringfügig um 1,5 %. 1966 beschleunigte sich die Kerninflation plötzlich auf 3 %, nachdem die Arbeitslosenquote nachhaltig unter 4 % gefallen war.

Das dritte Szenario umfasst die politischen Risiken. So könnte die Lage in Nordkorea jederzeit eskalieren. Auch birgt der Konflikt um die Vorherrschaft im Nahen Osten zwischen Saudi-Arabien und dem Iran große Risiken: Da beide Länder zusammen mehr als 40 % des Rohöls der gesamten OPEC fördern, würde sich ein sprunghaft steigender Ölpreis sehr negativ auf die Weltwirtschaft auswirken.

Zuletzt könnten die voraussichtlich im März stattfindenden Wahlen in Italien überraschen und eine europakritische Regierung an die Macht bringen. Unter diesen Umständen würde die Euro-Krise mit voller Wucht zurückkehren. Derzeit signalisieren die Umfragen jedoch, dass eine Regierungsbildung in Italien sehr schwierig werden könnte und dass eher politischer Stillstand droht.

Prognoseübersicht

Zuletzt noch eine Übersicht über unsere Prognosen:

Der komplette Marktausblick für 2018 als PDF-Dokument.

Diesen Beitrag teilen: