Metzler: Neubewertung der Geldpolitik

Edgar Walk, Chefvolkswirt Metzler Asset Management, geht davon aus, dass die Neubewertung der geldpolitischen Perspektiven der großen Notenbanken erheblich zu den aktuellen Turbulenzen an den Finanzmärkten beigetragen hat. In erster Linie verantwortlich sei die Verabschiedung der Steuerreform in den USA.

09.02.2018 | 15:52 Uhr

In einer Rede in Frankfurt am Main gab ein Mitglied der US-Notenbank interessante Einblicke: So habe die Digitalisierung zu einer Verschiebung der Preismacht von den Unternehmen zu den Konsumenten geführt. Die Unternehmen seien aufgrund der mit dem Internet einhergehenden Transparenz nur noch zu Preisnehmern geworden. Darüber hinaus begrenze die Digitalisierung den Lohnanstieg, da Arbeit immer einfacher durch stetig im Preis fallendes Kapital ersetzt werden könne.

Insgesamt spreche das Umfeld für eine anhaltend niedrige Inflation. Die US-Notenbank müsse demnach den Arbeitsmarkt massiv überhitzen, um ihr Inflationsziel zu erreichen, was jedoch zu gefährlichen Ungleichgewichten beitragen könne. Für die US-Notenbank sei damit eine anhaltende Vollbeschäftigung bei einer anhaltend zu niedrigen Inflation das bevorzugte Szenario. Daher erhöhe die US-Notenbank auch die Zinsen trotz niedriger Inflation, damit die Arbeitslosenquote nicht zu stark falle.

Immerhin erwartet der Notenbank-Redner, dass sich das Lohnwachstum aufgrund der erreichten Vollbeschäftigung in den kommenden Monaten beschleunigt.

Preisüberwälzungsspielraum bei den Unternehmen sieht er aber kaum, sodass die Gewinnmargen sinken dürften. Als mögliches Risikoszenario für den Inflationsausblick nannte er die nichtlineare Phillips-Kurve, das heißt einen plötzlichen Inflationsschub, sobald die Arbeitslosenquote ein kritisches Niveau unterschreitet. Da ein mögliches kritisches Niveau der Arbeitslosenquote unbekannt ist, wird die allmonatliche Veröffentlichung der Inflationsdaten (Mittwoch) stark im Fokus der Finanzmarktakteure stehen.

Interessant war auch, dass der Notenbanker die mit der Digitalisierung verbundenen gesellschaftlichen Probleme ansprach. So erfordere die Digitalisierung ein grundsätzlich höheres Bildungsniveau sowie Möglichkeiten, sich lebenslang weiterbilden zu können. In den USA gebe es zwar eine hochqualifizierte Elite, die Mehrheit der Arbeitnehmer sei jedoch eher schlecht qualifiziert, und die Chancen auf Weiterbildung seien gering. Die USA müssten demnach viel mehr in Bildung investieren.

Darüber hinaus beurteilte er die Steuerreform sehr differenziert. Einerseits lobte er die Unternehmenssteuerreform, da sie Anreize für mehr Investitionen schaffe. Andererseits kritisierte er, dass die gesamten Steuersenkungen schuldenfinanziert seien. Die Staatsverschuldung in den USA sei schon jetzt hoch, und sie werde durch die Steuersenkungen noch steigen. In der nächsten Rezession hätten die USA damit weniger Spielraum, um mit einer expansiven Fiskalpolitik gegenzusteuern. Der Notenbanker sprach sogar davon, dass die US-Staatsschulden schon jetzt nicht mehr tragfähig seien. So hätten die USA immer noch ungedeckte Verbindlichkeiten im Gesundheits- und Rentensystem von etwa 45 Billionen USD, was den Staatshaushalt in den kommenden Jahren immer stärker belasten werde.

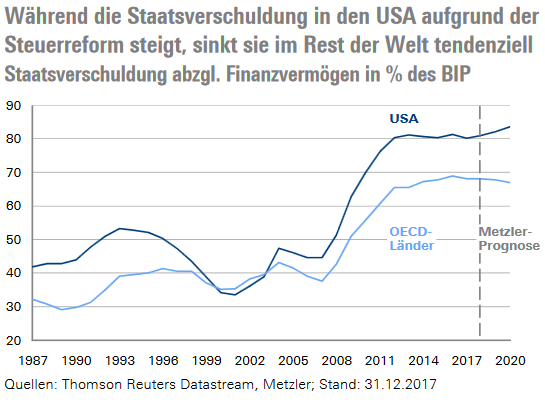

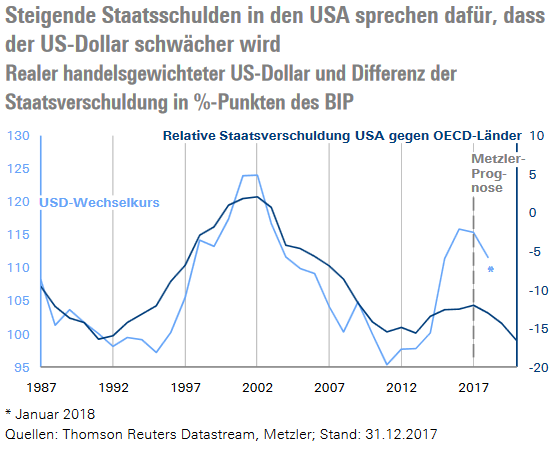

US-Staatsschulden als Risikofaktor für den US-Dollar

Ein Blick auf die Nettostaatsverschuldung (Bruttostaatsverschuldung abzüglich der Finanzanlagen) in den USA zeigt einen Anstieg von etwa 80 % des BIP im Jahr 2017 auf voraussichtlich 83,5 % des BIP im Jahr 2020.

Ein Anstieg der Staatsschulden in einer Aufschwungphase ist eher ungewöhnlich, da in der Regel die Steuereinnahmen aufgrund einer fallenden Arbeitslosenquote sprudeln. Dagegen dürfte die Nettostaatsverschuldung im gesamten OECD-Raum in den kommenden Jahren tendenziell fallen. Es ist sicherlich übertrieben, schon von einer Staatsschuldenkrise in den USA zu sprechen – zumal die USA kaum zahlungsunfähig werden können, da die US-Notenbank im Notfall immer die Möglichkeit hat, Staatsanleihen zu kaufen. Die steigenden Staatsschulden in den USA im Vergleich zum Rest der Welt dürften jedoch dazu führen, dass der US-Dollar schwächer wird.

Der reale handelsgewichtete US-Dollar folgte in der Vergangenheit überraschend eng der Entwicklung der relativen Staatsverschuldung zwischen den USA und den OECD-Staaten. Eine Abwertung des US-Dollar gegenüber den Währungen der wichtigsten Handelspartner von mehr als 10 % in den nächsten ein bis zwei Jahren erscheint vor diesem Hintergrund wahrscheinlich.

Turbulenzen an den Finanzmärkten

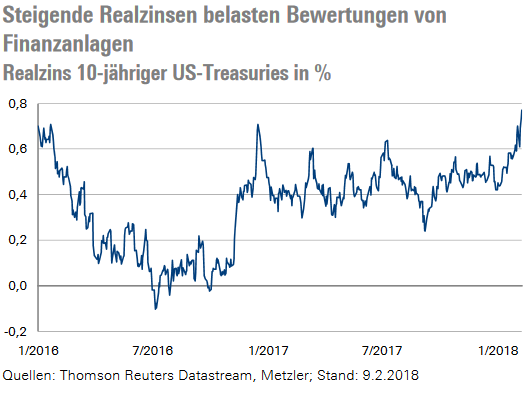

Es ist auffällig, dass Bundesanleihen und US-Treasuries als sichere Häfen von den erheblichen Turbulenzen an den Aktienmärkten nicht profitieren konnten. Einen Grund dafür sehen wir darin, dass die Entwicklungen am Rentenmarkt der Auslöser für die Kursturbulenzen am Aktienmarkt sind. So ist der Renditeanstieg 10-jähriger US-Treasuries von 45 Basispunkten seit Jahresanfang zurückzuführen auf einen Anstieg der Inflationserwartungen von nur 10 Basispunkten und des Realzinses von 35 Basispunkten.

Diese Marktentwicklung reflektiert eine stabile Inflationserwartung auf niedrigem Niveau sowie die Erwartung von Leitzinserhöhungen, die bei einer stabilen Inflation steigende Realzinsen bewirken. Ein Anstieg der Realzinsen wirkt sich jedoch auf die Bewertung aller Finanzanlagen aus, da damit zukünftige Cashflows abdiskontiert werden müssen. Bei anhaltend guten Konjunkturdaten dürften die Realzinsen daher noch etwas steigen und damit auch die Bewertung etwas unter Druck bringen. Daten zur Konjunktur liefern die US-Einzelhandelsumsätze (Mittwoch), die US-Industrieproduktion (Donnerstag) sowie die US-Wohnungsbaubeginne und -genehmigungen (Freitag).

Gute Konjunkturdaten sorgen jedoch auch für ein dynamisches Wachstum der Unternehmensgewinne und damit für positive Vorzeichen an den Finanzmärkten, sodass ein neuer Bärenmarkt an den Aktienmärkten unwahrscheinlich erscheint. Auch bleibt abzuwarten, ob sich die Finanzmarktturbulenzen schon auf die Stimmung ausgewirkt haben: NAHB-Index (Donnerstag), Philadelphia-Fed-Index (Donnerstag) sowie Konsumentenvertrauen (Freitag).

Dass die geldpolitischen Perspektiven schon jetzt neu bewertet wurden, war überraschend – die Neubewer-tung trug maßgeblich zu den aktuellen Finanzmarktturbulenzen bei. Verantwortlich dafür waren die Verabschiedung der Steuerreform in den USA mit ihren Implikationen für die US-Geldpolitik sowie die merklich an Intensität gewinnenden Diskussionen um einen Exit der EZB und der Bank von Japan aus der ultralockeren Geldpolitik.

EZB und Bank von Japan im Spotlight Die EZB und die Bank von Japan dementierten zwar vehement jegliche Absichten, ihre geldpolitische Ausrichtung bald zu ändern. Doch waren die Konjunkturdaten in beiden Regionen zuletzt sehr stark, sodass immer mehr Zweifel an der Standfestigkeit beider Zentralbanken aufkamen.

In Japan dürfte das BIP (Mittwoch) im vierten Quartal zum achten Mal in Folge gestiegen sein und damit den längsten Aufschwung seit mehr als 16 Jahren fortsetzen. Gleichzeitig wird der Arbeitsmarkt in Japan immer enger. Die Wirtschaft der Eurozone (Mittwoch) dürfte im vierten Quartal mit etwa 2,7 % deutlich über dem Potenzialwachstum von geschätzten 1,3 % gewachsen sein.

Die großen Zentralbanken reagierten bisher nicht stärker auf die guten Konjunkturdaten, da die Inflation in nahezu allen Regionen unter den Inflationszielen lag und keine sonderlich ausgeprägte Neigung zeigte, sich diesen Zielen zu nähern. Inflationsüberraschungen könnten sich daher viel stärker im aktuellen Umfeld auf die Finanzmärkte auswirken als in der Vergangenheit, da sie direkt Folgen für die erwartete Geldpolitik haben würden. So dürfte in der kommenden Woche nicht nur die US-Inflation mit Spannung erwartet werden, sondern sicherlich auch die Inflation in Großbritannien (Dienstag).

Der komplette Marktkommentar von Edgar Walk als PDF-Dokument.

Diesen Beitrag teilen: