Metzler: Chinas veränderte Rolle im globalen Inflationsgefüge

Derzeit ist die Weltwirtschaft durch einen synchronen konjunkturellen Aufschwung bei gleichzeitig niedrigen Inflationsraten gekennzeichnet. Für die geringe Inflationsdynamik vor dem Hintergrund stetig fallender Arbeitslosenraten gibt es nach wie vor keine überzeugende Erklärung.

11.09.2017 | 08:13 Uhr

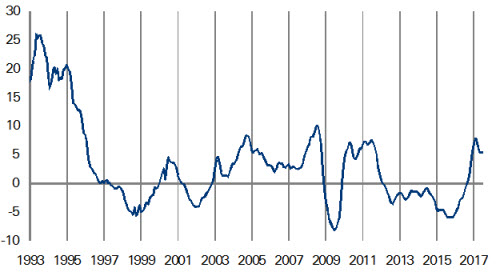

Oft werden in diesem Zusammenhang die preisdämpfenden Effekte der Globalisierung als ein möglicher Grund angeführt, was jedoch nach Ansicht des China-Chefvolkswirts von Morgan Stanley, Robin Xing, nicht mehr gilt. So greift die chinesische Regierung seit kurzem bei Unternehmen hart durch, die die Umweltauflagen nicht erfüllen, und zwingt sie vermehrt, umweltschädliche Kapazitäten still zu legen. Die anhaltende Verringerung von Kapazitäten und die damit verbundene Verbesserung der Preissetzungsmacht der überlebenden Unternehmen sorgten schon jetzt für eine merkliche Erholung der Erzeugerpreise (Samstag), die sich vor diesem Hintergrund in Zukunft weiter fortsetzen dürfte.

China: Erzeugerpreisinflation auf stabil hohem Niveau prognostiziert in % ggü. Vj.

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: Juli 2017

Die Erzeugerpreise messen die Preise ab Fabrik und sind daher ein guter Indikator für die Entwicklung der chinesischen Exportpreise. China entwickelt sich somit zunehmend von einem Exporteur von Deflation zu einer moderaten Inflationsquelle für die Weltwirtschaft. Ein Blick auf die Metallpreise bestätigt dies, wobei vor allem der Kupferpreis auch ein Gradmesser für die globale Konjunktur ist. Damit im Einklang dürften sich die Wachstumsraten der chinesische Industrieproduktion (Donnerstag) und der chinesischen Einzelhandelsumsätze (Donnerstag) im August leicht beschleunigt haben.

Merklicher Anstieg der Industriemetallpreise in den vergangenen Wochen Spot-Preis in USD Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 7.9.2017

Insbesondere das hohe Konsumentenvertrauen spricht dafür, dass die chinesische Wirtschaft in den kommenden Monaten solide wachsen dürfte und die Konjunkturrisiken derzeit eher gering sind.

China: Konsumenten sind sehr optimistisch

Index des Konsumentenvertrauens

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: Juli 2017

USA: stabiles Umfeld

Wenn die Globalisierung als Ursache für die überraschend niedrige Inflation wie oben beschrieben ausfällt, bleibt nur noch die schleppende Lohnentwicklung als Grund übrig. Das Beige Book brachte es in dieser Woche auf den Punkt: Im August berichteten mehr Branchen als in den vergangenen Monaten von einer Knappheit an Arbeitskräften – aber auch von nur sehr geringen Lohnsteigerungsraten. Dementsprechend dürfte die Inflation (Donnerstag) im August stabil geblieben und die Kerninflation (Donnerstag) könnte sogar gefallen sein. Die gute Konjunktur – Einzelhandelsumsätze und Industrieproduktion (jeweils Freitag) – wird jedoch perspektivisch die Arbeitskräfteknappheit weiter verschärfen und damit früher oder später für etwas mehr Lohnwachstum sorgen. Die spannende Frage ist, unter welchem Niveau der Arbeitslosenquote die derzeit noch flache Philips-Kurve steil wird – eine Frage, die bisher niemand überzeugend beantworten konnte. Die Folgen der Hurrikane dürften diese Analyse in den kommenden Monaten noch erschweren.

Großbritannien: der verzögerte Abschwung

Großbritannien konnte eine schwere Rezession nach dem Brexit-Referendum im Juni 2016 trotz des hohen Leistungsbilanzdefizits vermeiden, da weiterhin viel ausländisches Kapital nach Großbritannien floss. Seit Jahresanfang verzeichnete Großbritannien jedoch nur eine schleppende Wachstumsdynamik entgegen der Wachstumsbeschleunigung der Weltwirtschaft. Der Anstieg der Importpreise verringerte das reale Einkommen der Briten und damit deren Konsum – im Endeffekt nur ein temporäres Phänomen, da die britische Währung sich zuletzt stabilisierte und die Inflation (Dienstag) bald wieder fallen dürfte. Es wiegt jedoch viel schwerer, dass sich die Unternehmen aufgrund der unklaren Perspektiven stark mit Investitionen zurückhalten, was zu einer stagnierenden Produktivität und damit zu einem sinkenden langfristigen Wachstumstrend führt. Die Wachstumsrate der Produktivität kann anhand der Differenz zwischen der Wachstumsrate des BIP und der Beschäftigung approximiert werden.

Großbritannien: Produktivitätswachstum geht gegen Null in % ggü. Vj.

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: Juni 2017

Seit dem Brexit-Referendum haben die britischen Unternehmen Produktionssteigerungen nur mithilfe von Neueinstellungen erreicht. Der Vorteil ist, dass sie mit Entlassungen flexibel reagieren können. So basiert die Stärke des britischen Arbeitsmarktes (Mittwoch) nicht auf zukunftsfähigen Arbeitsplätzen sondern steht auf wackligen Beinen. Die Bank von England (Donnerstag) kann in diesem Umfeld nur abwarten. Ihre Hauptsorge dürfte es sein, dass der Inflationssprung aufgrund der gestiegenen Importpreise nicht zu höheren langfristigen Inflationserwartungen führt.

Diesen Beitrag teilen: