Capital Group: Mehr Volatilität durch expansivere Fiskalpolitik

Die Weltwirtschaft befindet sich weiter im Goldilocks-Szenario: In den meisten Regionen liegt das Wachstum leicht über dem Langfristtrend; die Inflation steigt allmählich, bleibt aber niedrig. Allerdings gibt es Risiken, da die Notenbanken weltweit die Geldpolitik allmählich straffen und der US-Kongress eine sehr expansive Fiskalpolitik plant.

09.05.2018 | 12:07 Uhr

Wir gehen vor allem auf Positionen an den Kernmärkten ein, um Mehrertrag gegenüber dem Bloomberg Barclays U.S. Aggregate Index zu erzielen. Unsere Einschätzungen versuchen wir so effizient wie möglich umzusetzen. Risikokonzentrationen sollen dabei vermieden werden: Alle Positionen sollen sich in einem bestimmten Umfeld nicht ähnlich gut oder ähnlich schwach entwickeln.

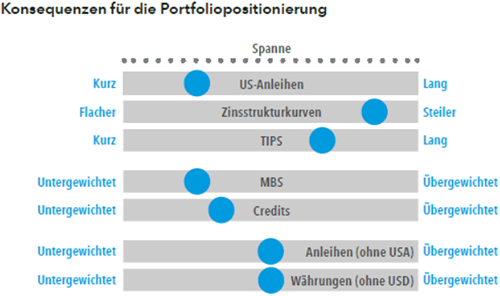

Skalen: Duration bei US-Anleihen, Treasury Inflation-Protected Securities (TIPS) und Anleihen (ohne USA). Steigung bei der Zinsstrukturkurve. Anteil am Marktwert des Portfolios bei Mortgage-Backed Securities (MBS) und Währungen (ohne USD). Duration Times Spread (DTS) bei Credits. Die Spannen der Skalen geben die für das Team maximal möglichen Über und Untergewichtungen an.

Ausblick und Positionierung

Der Konjunkturausblick ist gut. Für 2018 erwarten wir in den USA über 2,5% Wachstum, für 2019 eine anhaltend gute Entwicklung. In Europa gewinnt der Aufschwung an Breite, mit Wachstum nicht nur in den Kernländern. Für die kommenden zwei Jahre rechnen wir hier mit jeweils etwa 2%. China dürfte auch 2018 um über 6% wachsen. Im kommenden Jahr dürfte sich die Wirtschaft aber abschwächen, da die Regierung größere Wirtschafts und Kreditreformen umsetzt.

Trotz der stärkeren Weltkonjunktur lag die Kerninflation bislang unter den Notenbankzielen. Doch nach Jahren des moderaten, aber stetigen Wachstums sind die Kapazitätsauslastungen gestiegen, sodass der Inflationsdruck zunehmen dürfte. Die jüngste Dollarschwäche und die steigenden Wohnungskosten, eine wichtige Komponente des Verbraucherpreisindex, treiben ebenfalls die Preise.

Durch die Steuerreform und den Haushaltskompromiss dürfte sich die USWirtschaft weiter vom Gleichgewicht entfernen; das Haushaltsdefizit dürfte steigen. Niedrigere Unternehmenssteuern werden wohl zu höheren Investitionen führen, sodass die Kapazitätsauslastung weiter steigt. Noch ist aber nicht klar, ob die Produktivität ebenfalls zulegt.

In den USA ändert sich die Geldpolitik bereits, und in Europa wird sie sich 2018 ändern. Aus Quantitative Easing wird in den USA Quantitative Tightening. Die Wertpapierkäufe der europäischen Zentralbank dürften im 3. Quartal zurückgehen. Wenn die Geldpolitik straffer wird, erwarten wir eine höhere Marktvolatilität.

Die Portfolio Strategy Group gibt den Portfoliomanagern Empfehlungen, für die sie ihre Bewertungseinschätzungen für Anleihen weltweit mit den Anleihen und Konjunkturanalysen der Capital Group zusammenführt. Die klarsten Positionen bezieht sie zur erwarteten Kursentwicklung.

Credits

Trotz der guten Konjunktur haben sich die Unternehmen aufgrund der niedrigen Zinsen und des Bedarfs der Investoren an höheren Renditen höher verschuldet. Die Risiken von Investmentgrade- und High-Yield-Anleihen sind in der aktuellen Zyklusphase asymmetrisch, da sich die Spreads nur noch begrenzt verengen können und eine höhere Volatilität sowie weitere Spreads recht wahrscheinlich sind. Auch wenn wir für das kommende Jahr keine deutlich höheren Ausfallquoten von High Yield erwarten, müssen sich die Unternehmen vor der nächsten Rezession mit ihrer Fremdkapitalstruktur befassen. Daher bevorzugen wir eine Untergewichtung von Credits.

Duration

Die Durationspositionierung hängt von vielen Faktoren ab, etwa dem Verlauf der Zinsstrukturkurve und der Terminkurve, unserem Konjunkturausblick und der erwarteten Geldpolitik. Auch wenn das Wirtschaftswachstum steigt und die Notenbanken allmählich reagieren, handeln sie angesichts der anhaltend starken Konjunktur vielleicht zu langsam. Die Renditen würden dann stärker steigen als die Terminkurve impliziert. Die Laufzeitprämien (also der Ausgleich, den Investoren für längere Laufzeiten verlangen) scheinen angesichts des möglichen Volatilitätsanstiegs niedrig. Für CoreAnleihenportfolios könnte sich daher eine leicht unterdurchschnittliche Duration anbieten – und eine Positionierung, die zu einer erwarteten Versteilung der Zinsstrukturkurve passt.

Zinsstrukturkurve

In den letzten zwölf Monaten ist die US-Zinsstrukturkurve deutlich flacher geworden, da die Investoren von einer weiteren Straffung der Geldpolitik ausgehen. Laufzeiten von etwa fünf Jahren sind daher recht attraktiv. Die Zinsstrukturkurve könnte zwar noch flacher werden, doch ist dies zu einem Großteil schon in der Terminkurve berücksichtigt. Wenn mehr USStaatsanleihen begeben werden und die Fed die Geldpolitik weiter strafft, könnte dies länger laufende Titel unter Druck setzen. Die Portfoliomanager könnten daher auf eine weitere Versteilung der Zinsstrukturkurve setzen – durch eine Long-Position in Fünfjahresanleihen und eine Untergewichtung von Zehn- und Dreißigjährigen.

Inflation

Auch wenn die BreakevenInflation schon gestiegen ist, besteht noch immer das Risiko einer höheren Inflation, da die Kapazitätsauslastung in den USA steigt. Die Kernrate könnte durchaus 2,5% erreichen. Wenn Credits weiter zulegen, könnten Treasury Inflation-Protected Securities (TIPS) einen Ausgleich zu Core-Unternehmensanleihen bieten. In 2018 könnte sich in einem Anleihenportfolio eine überdurchschnittliche Gewichtung von USTIPS auszahlen.

Hypothekenanleihen

Die Spreads von Hypothekenanleihen bleiben eng; die Zinsvolatilität ist noch immer niedrig. Die Spreads können sich kaum noch weiter verengen. Im 2. Quartal 2018 wird die Fed ihr Quantitative Tightening beschleunigen, sodass das Angebot steigen wird. Dann könnte sich eine unterdurchschnittliche Gewichtung von Hypothekenanleihen in CoreAnleihenportfolios auszahlen.

Diesen Beitrag teilen: