AB: Höhen und Tiefen – Volatilitätsmanagement geht in beide Richtungen

Defensive Aktienstrategien, die Verluste begrenzen, aber in Haussen zu sehr hinterherhinken, greifen zu kurz. Doch es geht auch anders.

05.02.2024 | 08:19 Uhr

Marktschwankungen können selbst die geduldigsten Anleger ins Wanken bringen. Ein Portfolio zu erstellen, das beständig gleichmäßigere Ertragsmuster erzielt, ist jedoch eine Herausforderung und erfordert eine aktive Strategie, die sich sowohl auf fallende als auch auf steigende Märkte konzentriert.

Das ist heute wichtiger denn je.

Nach zwei Jahren der Inflationsbekämpfung haben die Zentralbanken eine Kehrtwende vollzogen und für das kommende Jahr eine Lockerung der Geldpolitik angekündigt. Und obwohl die Weltwirtschaft auf dem besten Weg zu einer sanften Landung zu sein scheint, sehen sich die Anleger im Jahr 2024 mit mehreren Risiken konfrontiert – darunter hartnäckige Inflationsherde, geopolitische Instabilität und Marktkonzentration.

Jedes dieser Risiken könnte die Marktvolatilität in die Höhe treiben, was für defensive Aktienstrategien spricht. Während die meisten Low-Volatility-Strategien in Abwärtsmärkten ein gewisses Maß an Risikominderung bieten können, sind viele von ihnen bei Markterholungen unzureichend – vor allem, weil sie ausschließlich auf Verlustminderung ausgelegt sind.

Sind Minimum-Volatility-Strategien wirklich risikoarm?

Strategien mit minimaler Volatilität (Minimum Volatility, „Min Vol“) – oft als passive ETFs verpackt – gehören zu den beliebtesten Varianten der defensiven Aktienanlage. Diese Strategien suchen systematisch nach Aktien mit geringer Volatilität, um sie in einem Portfolio zusammenzufassen. In der Regel enthalten sie hohe Allokationen in traditionellen defensiven Sektoren wie Versorgern und Basiskonsumgütern.

Die letzten beiden Jahre haben jedoch gezeigt, dass diese Strategien Schwächen haben.

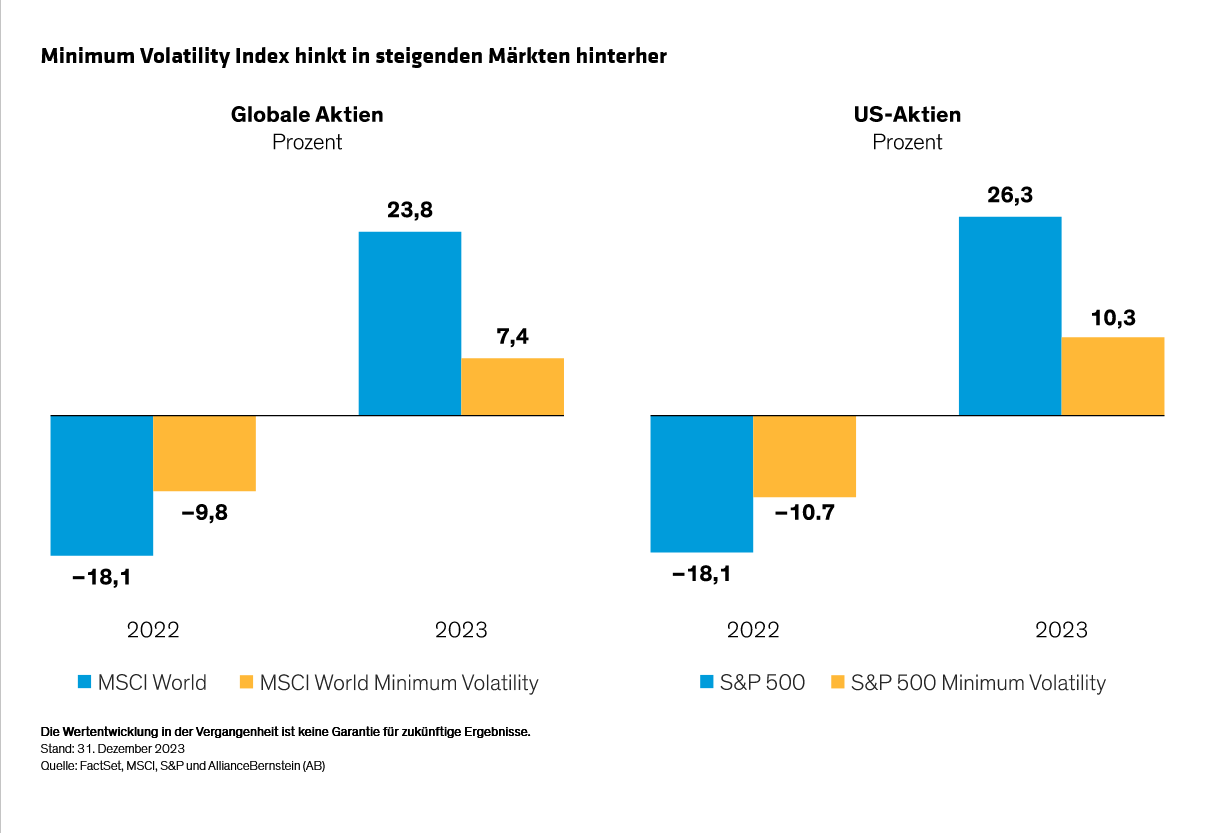

Als die globalen Aktien 2022 abstürzten, konnte der MSCI World

Minimum Volatility Index („Min Vol“) die Rückgänge erfolgreich abfedern (Abbildung). Doch im Jahr 2023 zogen globale Aktien um fast 24 % an, was vor allem auf einige wenige US-Megatitel zurückzuführen war.

Dieser beträchtliche Performanceunterschied in steigenden Märkten unterstreicht die Hauptschwäche der gängigen Minimun-Volatility-Strategien. Sicher, sie helfen, Abwärtsmärkte abzufedern. Aber in steigenden Märkten erfüllen sie oft nicht die Bedürfnisse der Kunden nach Kapitalwachstum. Im Laufe der Zeit führen einseitige Erträge zu enormen langfristigen Kosten für die Anlageergebnisse.

Verluste reduzieren und Gewinne mitnehmen

Der Schlüssel zum Aufbau eines widerstandsfähigen Portfolios, das sowohl das Risiko mindert als auch das Potenzial ausschöpft, liegt in der Suche nach Qualitätsaktien mit stabilen Handelsmustern, die zu angemessenen Bewertungen erworben werden können (was wir als Qualität, Stabilität und Preis oder QSP bezeichnen).

Qualitätsunternehmen tragen dazu bei, die Gewinnbeteiligung zu steigern, da sie über starke Geschäftsmodelle und wiederkehrende Einnahmequellen verfügen. Stabilität kann dazu beitragen, Verluste in Abwärtsmärkten zu begrenzen, während der Fokus auf attraktive Bewertungen Anlegern helfen kann, sich von überbewerteten Aktien fernzuhalten.

Doch diese Komponenten funktionieren nicht in einem Vakuum – sie sind voneinander abhängig. Aus diesem Grund sind wir der Meinung, dass es wichtig ist, beim Aufbau eines defensiven Aktienportfolios Aktien zu attraktiven Bewertungen auszuwählen – vor allem im aktuellen Markt, wo höhere Zinsen zu einem Bewertungsrisiko führen können und wo einige der beliebtesten, hochfliegenden Technologiewerte teuer erscheinen.

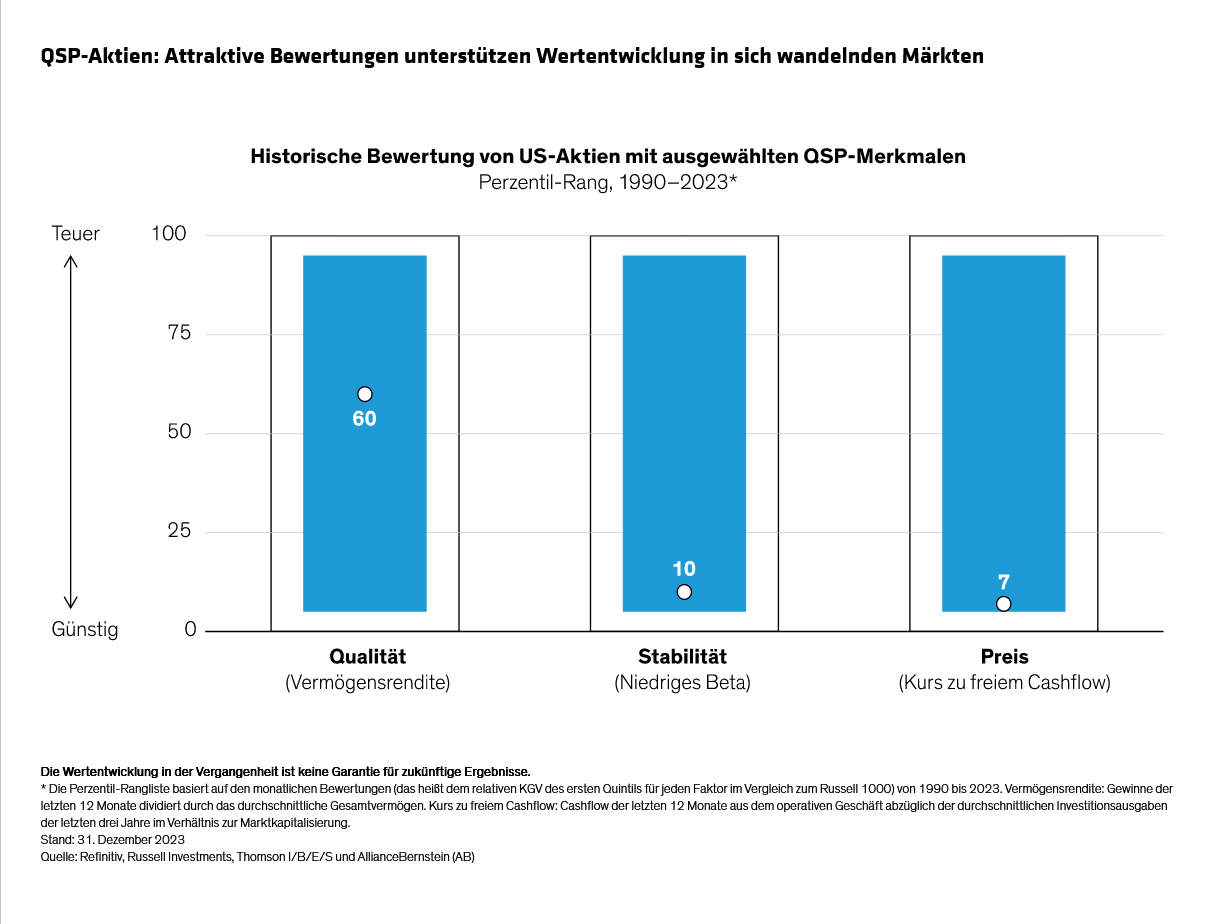

Unsere Untersuchungen zeigen, dass US-Qualitätsaktien (Unternehmen mit hohen Vermögensrenditen) im 60. Perzentil ihrer monatlichen Entwicklung seit 1990 und somit fair bewertet sind. Wir sind daher der Meinung, dass aktive Anleger mit der QSP-Lupe attraktiv bewertete Aktien in einem breiteren Spektrum von Sektoren identifizieren können, als dies für defensive Portfolios typisch ist.

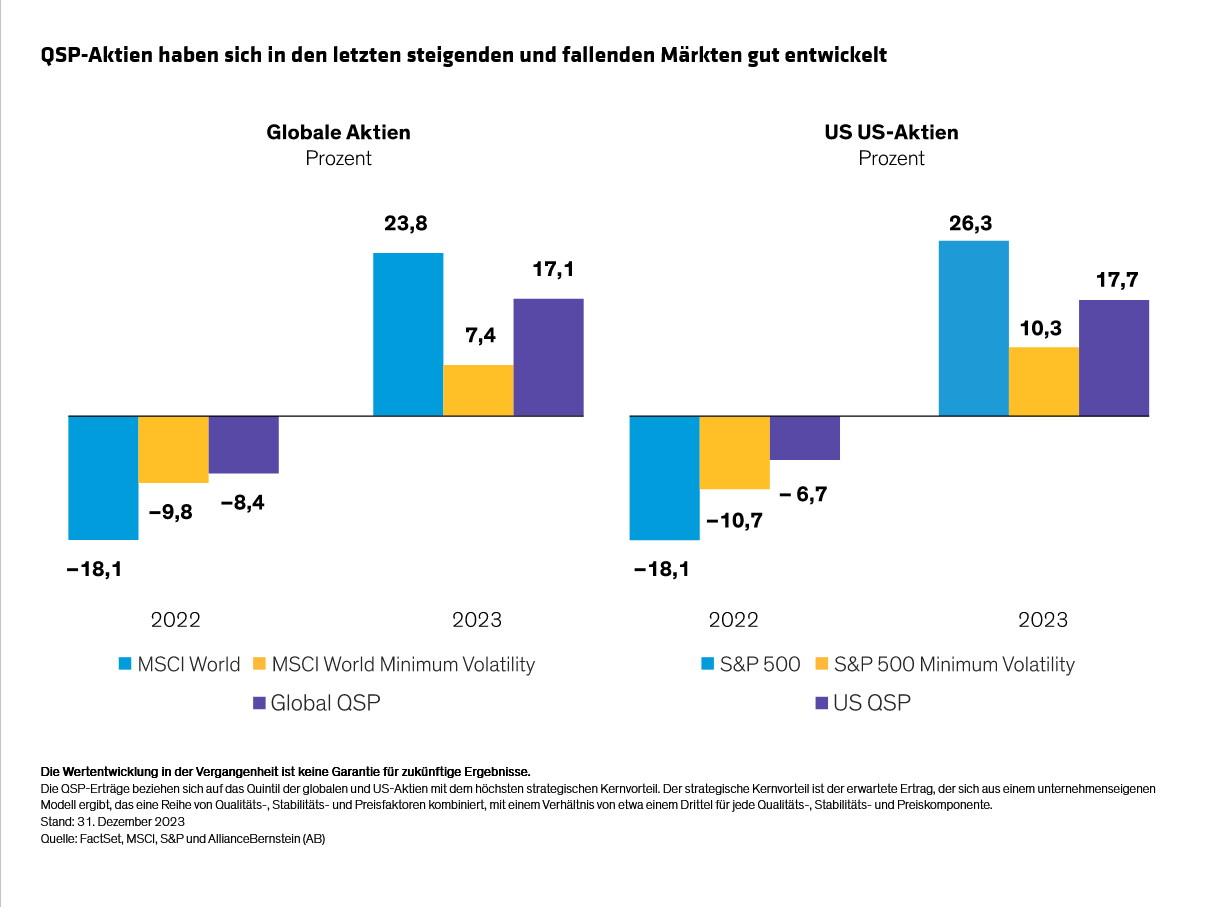

Diese Art von Aktien hat eine solide Erfolgsbilanz sowohl in fallenden als auch in steigenden Märkten. Im Jahr 2022 fiel unser Universum globaler Aktien mit starken QSP-Merkmalen um 8,4 % – und federte damit Marktrückgänge ähnlich wie der „Min Vol“ ab. Und im vergangenen Jahr legte dieselbe Gruppe von Aktien um 17,1 % zu und nahm damit deutlich mehr von den Marktgewinnen auf als der „Min Vol“.

Kein Widerspruch zwischen Verteidigung und Kapitalwachstum

Ein aktiver Ansatz mit sorgfältiger, fundamentaler Analyse kann diese oft übersehenen Namen auf eine Weise aufdecken, wie es passive Minimum-Volatility-Strategien nicht können. Das liegt daran, dass passive Strategien bei der Allokation in Aktien mit geringer Volatilität im Allgemeinen nicht auf Bewertungen reagieren. Im Gegensatz dazu kann ein aktives Management dazu beitragen, Unternehmen mit Qualitäts- und Stabilitätsmerkmalen zu identifizieren, die vom Markt nicht in vollem Umfang gewürdigt werden. Die Bewertung in den Mittelpunkt zu stellen, ist ein wirksames Mittel gegen potenzielle Marktschwankungen – und ein Weg zu langfristigen Gewinnen.

Zu Beginn des Jahres ist die Weltwirtschaft mit einer besonders großen Bandbreite an möglichen Entwicklungen konfrontiert. Daher ist die Entwicklung der Erträge an den Märkten ungewiss und könnte volatil sein. Ein aktiver Ansatz, der sich auf QSP-Aktien konzentriert und ein scharfes Auge auf die Bewertung hat, kann Anlegern mehr Möglichkeiten bieten, die Volatilität in einem Jahr zu steuern, das voller Überraschungen sein könnte.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Dies ist eine Marketing-Anzeige. Diese Informationen werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453 Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu Informationszwecken angegeben und ist nicht als Anlageberatung oder Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für die Öffentlichkeit bestimmt.

© 2024 AllianceBernstein L.P.

Diesen Beitrag teilen: