- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

T. Rowe Price Investment-Insights & Dialog: Schlagabtausch von Experten für Experten

Makroökonomie, Kapitalmärkte und Investmentstrategien im direkten Dialog: Bei der Veranstaltung „T. Rowe Price Investment-Insights & Dialog“ in München trafen wirtschaftspolitische Standortfragen auf globale Marktanalysen und einen pointierten Battle Modus zwischen Anlageklassen. Hier gibt es den Bericht zu einem Nachmittag voller Perspektiven und kontroverser Thesen. Plus die besten Bilder vom Event.

27.04.2026 | 11:00 Uhr von «Peter Gewalt»

Rund 50 institutionelle Investoren, Berater und Marktteilnehmer folgten Ende vergangener Woche der Einladung von T. Rowe Price in den Bayerischen Hof in München. Mit „Investment‑Insights & Dialog“ testete der Asset Manager ein Format, das bewusst auf Austausch und Gegenpositionen setzte. Ziel war es, komplexe Markt‑ und Wirtschaftsthemen nicht nur vorzutragen, sondern im direkten Dialog zu beleuchten.

Carsten Kutschera, Head of Mid Europe Distribution bei T.

Rowe Price, erläuterte zum Start den Anspruch der Veranstaltung:

„Wir wollten ein Format schaffen, das Dialog ermöglicht, ohne bei der

fachlichen Substanz Abstriche zu machen.“

Die Struktur – von Keynote‑Diskussionen bis hin zu klar abgegrenzten „Battles“

– sollte genau das unterstützen.

Keynote‑Diskussion: Wie steht es um den Standort Deutschland?

Den Auftakt bildete eine Diskussion zur wirtschaftlichen Lage Deutschlands zwischen Dr. Daniel Stelter, Strategieberater und Makroökonom, und Prof. Dr. Timo Wollmershäuser, Leiter der Konjunkturforschung am ifo Institut. Stelter zeichnete ein deutlich kritisches Bild und verwies auf strukturelle Belastungen, die sich über Jahre aufgebaut hätten. „Wir haben Wettbewerbsfähigkeit verspielt und gleichzeitig neue Gegenwinde bekommen. Das Risiko eines dauerhaften Wohlstandsverlustes ist real.“

Wollmershäuser teilte zwar die Diagnose einer angespannten

Lage, warnte jedoch vor alarmistischen Schlussfolgerungen.

„Die Industrie befindet sich in einer Strukturkrise, aber ihr Anteil an der

Wertschöpfung ist weiterhin hoch – gerade im internationalen Vergleich.“Ein vorschnelles Reden von Deindustrialisierung greife daher zu kurz.

Zugleich betonte Wollmershäuser positive Signale, insbesondere bei Investitionen: „Die Ausgaben für Forschung und Entwicklung steigen weiter – und genau darin liegt ein zentraler Ansatzpunkt für zukünftige Wertschöpfung.“ Entscheidend sei, ob es gelinge, den strukturellen Wandel aktiv zu gestalten und Innovationspotenziale im Land zu halten.

Global Market Update: Neue Risiken, bekannte Muster

Den globalen Rahmen ordnete Ritu Vohora, Capital‑Markets‑Spezialistin bei T. Rowe Price, ein. Sie erinnerte daran, dass das Jahr 2026 zunächst mit robustem Wachstum, KI‑getriebenen Investitionen und vergleichsweise stabilen Finanzmärkten begonnen habe. Die geopolitischen Entwicklungen rund um den Nahen Osten hätten dieses Bild jedoch verändert.

„Wir sehen einen Angebotsschock mit realwirtschaftlichen

Folgen – von Energie über Transport bis zu Lieferketten.“

Für Investoren bedeute das vor allem, sich auf unterschiedliche Szenarien

vorzubereiten:

„Es geht weniger darum, präzise Prognosen zu treffen, als Portfolios

widerstandsfähig aufzustellen.“

Vohora verwies zudem auf zunehmende Divergenzen: zwischen den USA und Europa, zwischen Energie‑Exporteuren und ‑Importeuren sowie zwischen Aktien‑ und Anleihemärkten. Dieses Umfeld biete zwar Risiken, eröffne aktiven Investoren jedoch auch neue Chancen.

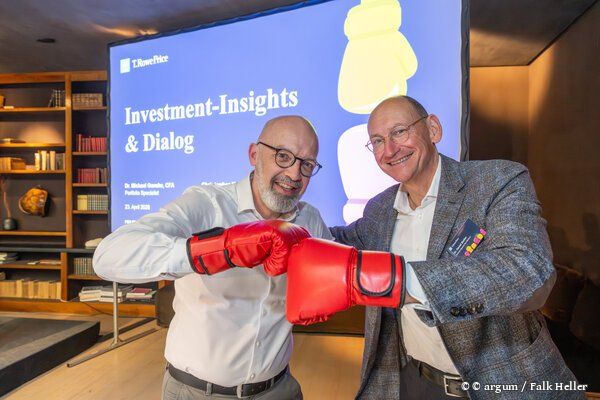

Fixed‑Income‑Battle: Entscheidung mit knapper Mehrheit

Im anschließenden Anleihen‑Battle trafen Michael Ganske

(Emerging Markets Debt) und Christopher Katanchian (Developed Markets Bonds)

aufeinander. Ganske argumentierte, dass viele Schwellenländer heute fiskalisch

disziplinierter aufgestellt seien als zahlreiche Industrieländer.

„Höheres Wachstum und geringere Verschuldung sorgen in Emerging Markets für

attraktivere laufende Erträge.“

Katanchian stellte dem die Risiken gegenüber: „Liquidität und Währungsrisiken sind gerade in volatilen Marktphasen nicht zu unterschätzen.“ Zudem gebe es auch innerhalb entwickelter Märkte interessante relative‑Value‑Chancen.

Die Abstimmung unter den Gästen fiel äußerst knapp aus. Mit geringem Vorsprung setzte sich Ganske durch und gewann den Pokal – ein Ergebnis, das die Ausgewogenheit der Argumente sehr gut widerspiegelte.

Equity‑Battle: Deutliches Ergebnis

Einen deutlich klareren Ausgang hatte das Aktien‑Battle zwischen Daniel Hurley (Developed Markets Equity) und Rob Secker (Emerging Markets Equity). Hurley plädierte für entwickelte Märkte und verwies auf Stabilität, Kapitalstärke und technologische Führungsrollen. „In einem Umfeld geopolitischer Unsicherheit bleiben entwickelte Märkte ein verlässlicher Anker.“

Secker hielt mit Blick auf strukturelle Verbesserungen in Schwellenländern dagegen. „Emerging Markets profitieren von besserer Unternehmensführung, steigenden Erträgen und vergleichsweise niedrigen Bewertungen.“ Sein Fazit brachte er knapp auf den Punkt: „Die Frage ist nicht, ob man Emerging Markets beimischt, sondern in welcher Größenordnung.“

Das Publikum entschied sich eindeutig für Seckers Argumentation - vielleicht auch, weil er den amüsanten Vergleich anstellte, Real Madrid sei wie die alternden entwickelten Märkte, Bayen München dagegen wie aufstrebende Schwellenländer, voller Dynamik und besten Zukunftssuassichten. Der Equity‑Pokal ging somit klar an die Emerging‑Markets‑Seite.

Ausklang und Fazit

Beim abschließenden Austausch wurden die diskutierten Thesen bei kulinarischen Köstlichkeiten vertieft – von der Rolle der Geldpolitik über geopolitische Risiken bis hin zu konkreten Portfolioimplikationen. Trotz der inhaltlichen Komplexität blieb der Ton sachlich und konstruktiv. Die Boxhandschuhe blieben unberührt liegen.

Diesen Beitrag teilen: