- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigilantes: Karibik-Anleihen und das Wetter-Risiko

| Karibik-Anleihen: Eine Prognose für Wetter, Tail-Risks und Risikoaufschläge | |

| 09/2017 | |

| Claudia Calich | |

| M&G Investments (Website) |

Download Kommentar @ Feedback an Redaktion

Hurrikans können sich auf die Fähigkeit eines Emittenten auswirken, seinen Schuldendienstverpflichtungen nachzukommen.

15.09.2017 | 11:27 Uhr

Zuerst möchte ich sagen, dass unsere Gedanken bei all jenen sind, die von Hurrikan Irma und anderen kürzlichen Wetterkatastrophen betroffen sind.

Ganz abgesehen von der menschlichen Tragödie und den wirtschaftlichen Kosten handelt es sich dabei üblicherweise um Ereignisse, die zwar wenig wahrscheinlich sind, dafür aber möglicherweise enorme Auswirkungen haben und sich letztendlich auf die Fähigkeit eines Emittenten auswirken können, seinen Schuldendienstverpflichtungen nachzukommen. Als Investoren in Anleihen wollen wir die verschiedenen Risikofaktoren in Verbindung mit den Unternehmen beurteilen, in die wir investieren und letzten Endes auch entscheiden, ob wir für das Eingehen dieser Risiken gut genug kompensiert werden.

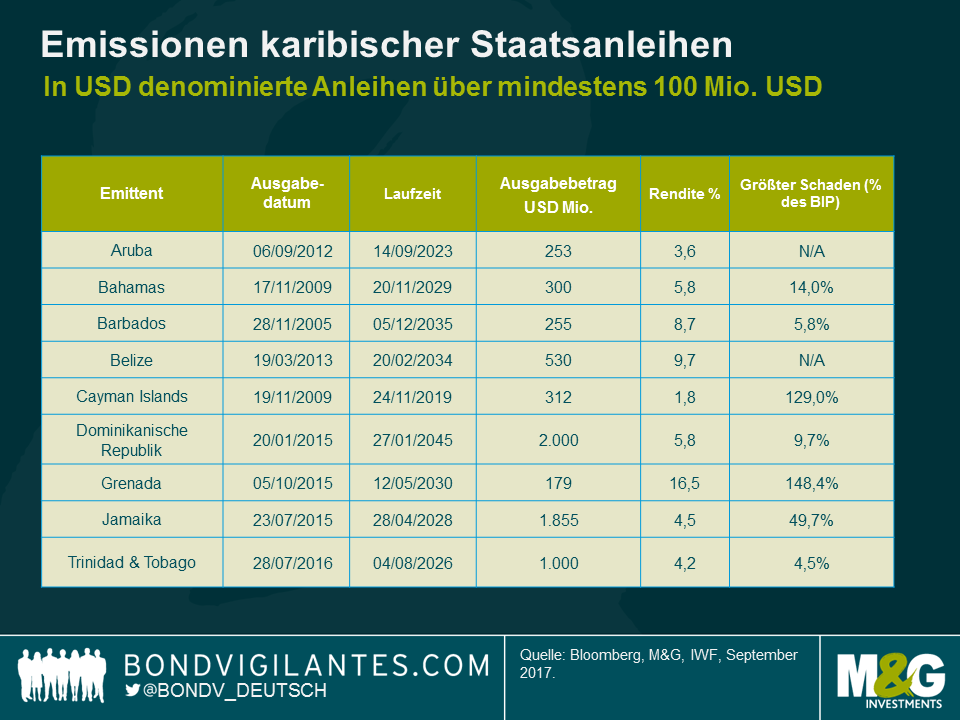

Emissionen karibischer Staatsanleihen

Die oben dargestellte Grafik zeigt die Liste einer bestimmten Auswahl von in USD denominierten Anleihen mit einem Volumen von mindestens 100 Mio. USD, die von verschiedenen Karibik-Staaten emittiert wurden. Grenada dient dabei als interessante Fallstudie. Grenada, eine kleine und größtenteils tourismusabhängige Volkswirtschaft, wurde im Jahr 2004 von Hurrikan Ivan getroffen, nur zwei Jahre nach ihrem internationalen Debut am Rentenmarkt mit einer Emission von Staatspapieren mit Fälligkeit 2012. Der weit verbreitete Schaden wurde auf beinahe 150% des BIP geschätzt, betroffen war die physische Infrastruktur, Wohnimmobilien (wobei nur ein geringer Anteil des Gebäudebestands versichert war), die Landwirtschaft und der Tourismus. Am Ende kam der Zahlungsausfall und eine Restrukturierung der Anleihen des Landes mit einem Abschlag von circa 40%.

Im Rahmen der genauen Lektüre des Verkaufsprospekts für die entsprechende Anleihe Grenadas fanden wir heraus, dass darauf hingewiesen wurde, dass „Grenada südlich der üblichen Route für Hurrikans liegt, dass, wenn aber Stürme auftreten, wie es 1955, 1979 und 1980 der Fall war, diese häufig beträchtliche Schäden anrichten. Ein starker Hurrikan oder ein anderes klimatisches oder geologisches Ereignis könnte einen überaus negativen Effekt auf Grenada und, in der Folge, auf die finanzielle Situation der Regierung und ihre Fähigkeit haben, ihrem Schuldendienst und anderen Verpflichtungen nachzukommen, dieser Schuldtitel eingeschlossen.“ Für ein Prospekt von 94 Seiten mit einer umfassenden Beurteilung von Grenadas wirtschaftlicher, geografischer und umweltbezogener Lage könnte man überrascht sein, dass das Wort „Hurrikan“ lediglich zwei Mal auftaucht und das weitergefasste Wort „Katastrophe“ nur 15 Mal erwähnt wird.

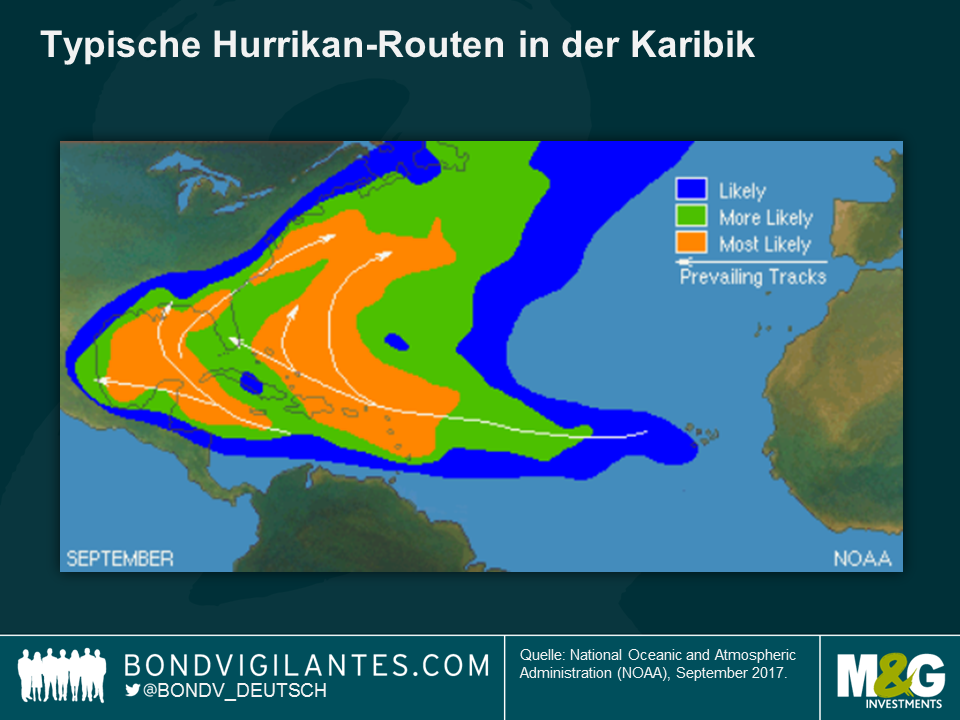

Der IWF hat kürzlich eine sehr umfassende Studie über die Kosten in Verbindung mit den Auswirkungen von Hurrikans in der Karibik-Region veröffentlicht. Überraschenderweise gibt diese an, dass die wirtschaftlichen Schäden um beträchtliche Beträge unterschätzt werden könnten und dass der durchschnittliche Schaden pro Insel möglicherweise bis zu 82% des BIP entspricht.

Typische Hurrikan-Routen in der Karibik

Darüber hinaus zeigt diese Karte, wie Hurrikans tatsächlich die meisten Karibik-Staaten betreffen können. Nur wenige Staaten (Aruba oder Belize) liegen außerhalb des zentralen Hurrikan-Gürtels. Vor diesem Hintergrund würde ich behaupten, dass die aktuellen Staatsanleihenrenditen für viele dieser Volkswirtschaften derzeit kein Worst-Case-Szenario wie eine schwere Wetterkatastrophe einpreisen. Wie für jedes Fat-Tail-Ereignis gilt auch hier: Caveat emptor.

Diesen Beitrag teilen: