Metzler: Turbulenzen am Rentenmarkt

Die Steuerreform der USA, gute Konjunkturdaten sowie die Diskussion um die Strategie der EZB haben die Anleger an den Rentenmärkten verunsichert und entsprechende Turbulenzen ausgelöst. Edgar Walk, Chefvolkswirt Metzler Asset Management, über die Aussichten in 2018.

05.02.2018 | 13:21 Uhr

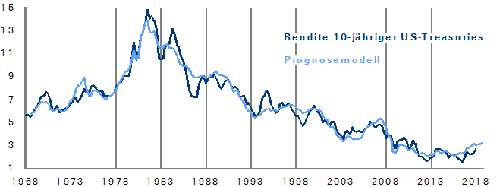

Der perspektivische Anstieg der Neuverschuldung in den USA als eine Folge der Steuerreform, gute Konjunkturdaten sowie eine intensive Diskussion um die Exit-Strategie der EZB haben die Anleger an den Rentenmärkten schon zu Jahresanfang verunsichert und entsprechende Turbulenzen ausgelöst. So ist unter anderem die Rendite 10-jähriger US-Treasuries von 2,4 % zu Jahresende 2017 auf zuletzt knapp 2,8 % gestiegen. Die Bewegung dürfte jedoch noch nicht zu Ende sein. Ein Fundamentalmodell auf Basis der Federal Funds Rate und des (Kern-)Inflationstrends signalisiert ein angemessenes Renditeniveau von bis zu 3,5 % bis Jahresende 2018.

Der perspektivische Anstieg der Neuverschuldung in den USA als eine Folge der Steuerreform, gute Konjunkturdaten sowie eine intensive Diskussion um die Exit-Strategie der EZB haben die Anleger an den Rentenmärkten schon zu Jahresanfang verunsichert und entsprechende Turbulenzen ausgelöst. So ist unter anderem die Rendite 10-jähriger US-Treasuries von 2,4 % zu Jahresende 2017 auf zuletzt knapp 2,8 % gestiegen. Die Bewegung dürfte jedoch noch nicht zu Ende sein. Ein Fundamentalmodell auf Basis der Federal Funds Rate und des (Kern-)Inflationstrends signalisiert ein angemessenes Renditeniveau von bis zu 3,5 % bis Jahresende 2018.

Rendite 10-jähriger US-Treasuries im Aufwärtstrend in %

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 31.12.2017)

Damit könnte im Jahresverlauf die Rendite 10-jähriger US-Treasuries um insgesamt mehr als 1,0 %-Punkt steigen. Für Anleger in US-Staatsanleihen würde daraus ein Verlust von etwa 1,2 Billionen USD entstehen – unter Berücksichtigung von US-Unternehmensanleihen sogar 2,4 Billionen USD. Voraussetzung dafür ist jedoch, dass die Konjunkturdaten wie Einkaufsmanagerindex des Dienstleistungssektors (Montag) im Einklang mit einem Wirtschaftswachstum von etwa 2,0 % bleiben.

USA: Vermögenseffekt funktioniert doch wieder

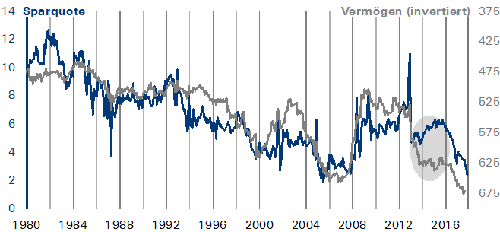

Interessanterweise funktionierte der Vermögenseffekt in den USA in den Jahren 2013 bis Mitte 2016 nicht. das heißt: Obwohl in diesem Zeitraum das Vermögen der privaten Haushalte nennenswert zunahm, blieb die Sparquote auf einem stabilen Niveau. Im Endeffekt stieg die Konsumquote aufgrund des fehlenden Vermögenseffekts über diesen Zeitraum deutlich langsamer als in vergleichbaren Perioden der Vergangenheit. Die hohe Sparquote bedeutete jedoch auch, dass die US-Konsumenten bei einem Einbruch der Kurse am Aktienmarkt und/oder bei fallenden Immobilienpreisen kaum ihren Konsum eingeschränkt hätten. Im gewissen Sinne war die US-Wirtschaft dadurch vor einem größeren Wachstumseinbruch geschützt.

USA: Vermögenseffekt

Ersparnis und Vermögen* in % des verfügbaren Einkommens

* Privathaushalte

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 31.12.2017)

Seit Mitte 2016 hat sich das Bild jedoch wieder komplett geändert. Der Konsum wuchs dynamisch, da die privaten Haushalte ihre Sparquote deutlich reduzierten und somit wieder auf das hohe Niveau ihres Vermögens reagierten. Im Dezember erreichte die Sparquote sogar mit 2,4 % einen neuen historischen Tiefstand. Die US-Konsumausgaben sind somit wieder reagibler gegenüber Vermögenspreisen (Aktien und Immobilien) geworden.

Aufgrund des schon erreichten historisch niedrigen Niveaus der Sparquote besteht jedoch kaum noch Spielraum für einen weiteren Rückgang und damit für ein stärkeres Konsumwachstum – neben den voraussichtlich nur geringen Wachstumseffekten der Steuerreform ein weiterer Grund, nicht zu optimistisch für die US-Konjunktur zu sein. Eine Bloomberg-Consensus-Prognose von 2,6 % für 2018 erscheint vor diesem Hintergrund als viel zu optimistisch gegenüber der Metzler-Prognose von 2,2 %. Die voraussichtlichen Wachstumsenttäuschungen dürften einen Renditeanstieg von 10-jährigen US-Treasuries auf deutlich über 3,5 % hinaus jedoch eher unwahrscheinlich machen.

Europa: Frankreich, der neue Wachstumsstar

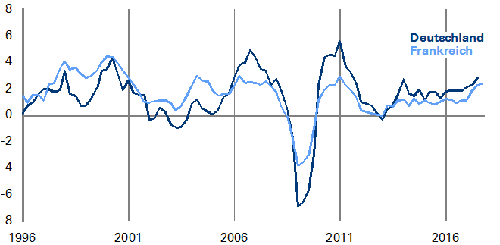

Das Wirtschaftswachstum lag in Frankreich zwischen 1996 und 2006 in nahezu jedem Quartal über dem deutschen Niveau. Seitdem konnte jedoch Deutschland aufholen und Frankreich in den meisten Quartalen übertreffen. Ein Blick nach vorne zeigt, dass Frankreich gute Chancen hat, Deutschland in den kommenden zehn Jahren wieder zu überholen. Der langfristige Wachstumstrend setzt sich dabei aus dem Bevölkerungs- und Produktivitätswachstum zusammen.

Frankreich auf dem Weg zum neuen Wachstumsstar in Europa

BIP in % ggü. Vj.

(Quellen: Thomson Reuters Datastream, Metzler; Stand: 31.12.2017)

Laut Projektionen der UNO dürfte die arbeitsfähige Bevölkerung zwischen 15 und 64 Jahren in Deutschland in den kommenden zehn Jahren um etwa 0,5 % pro Jahr schrumpfen, während sie in Frankreich stabil bleiben dürfte. Frankreich wird dadurch einen Wachstumsvorsprung gegenüber Deutschland von etwa 0,5 %-Punkten pro Jahr haben.

Das Produktivitätswachstum wird von Innovationen und Investitionen angetrieben. Dabei zeigen Umfragen einen deutlichen Sprung der Investitionsabsichten französischer Unternehmen nach den Wahlen und im Zusammenhang mit den Reformen im vergangenen Jahr. So verbesserte sich beispielsweise der Einkaufsmanagerindex der Industrie in Frankreich von 48,3 im August 2016 auf 58,4 im Januar 2018.

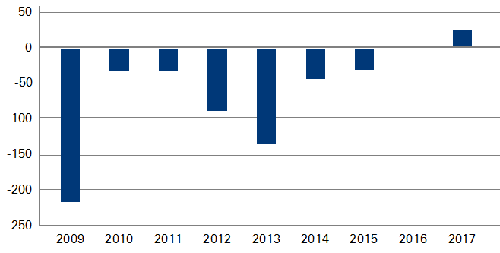

Darüber hinaus scheint der französische Präsident Macron eine erfolgreiche Digitalisierungsstrategie zu verfolgen: Er legte einen Digitalisierungsfonds in Höhe von 10 Mrd. EUR auf, der Forschung & Entwicklung finanzieren soll. Zudem ist Frankreich die Nummer eins in Europa bei Venture Capital; 2017 wurden knapp 3 Mrd. EUR von Venture-Capital-Firmen investiert gegenüber 2 Mrd. EUR in Großbritannien und nur etwa 1 Mrd. EUR in Deutschland. Und nicht zuletzt hat Macron dafür gesorgt, dass hochqualifizierte ausländische Arbeitskräfte künftig schnell und unkompliziert ein Arbeitsvisum bekommen. Die Maßnahmen zeigen schon erste Wirkungen, da die Zahl der neugegründeten Unternehmen deutlich gestiegen ist – teilweise jedoch auch nur aufgrund von Gesetzesänderungen.

Frankreich: Fabrikgründungen abzgl. -schließungen in absoluten Zahlen

(Quelle: Trendeo; Stand: 31.12.2017)

Frankreich hat somit gute Chancen, beim Produktivitätswachstum mit Deutschland gleichzuziehen oder sogar bei einem anhaltenden Reformprozess und staatlichen Investitionen in die Digitalisierung Deutschland zu überholen. Im vergangenen Wochenausblick haben wir gezeigt, wie wichtig die Wirtschaftspolitik für einen erfolgreichen Übergang in die digitale Welt ist.

Die Industrieproduktion in Frankreich (Freitag) dürfte somit in immer häufiger eine höhere monatliche Wachstumsdynamik zeigen als die in Deutschland (Mittwoch). Darüber hinaus werden die deutschen Auftragseingänge (Dienstag), die deutschen Exporte (Donnerstag), die italienische Industrieproduktion (Freitag) und die Einkaufsmanagerindizes in der Eurozone im Dienstleistungssektor (Montag) veröffentlicht.

Bank von England auf Gratwanderung

Die enttäuschende Wachstumsdynamik spricht eigentlich für eine lockere Geldpolitik in Großbritannien.. Gleichzeitig zeigen Umfragen deutliche Preiserhöhungsabsichten der Unternehmen und damit Inflationsrisiken. Wie soll die Bank von England (Donnerstag) darauf reagieren?

Aufgrund der global niedrigen Inflation, die eine Folge des technologischen Wandels sein könnte, dürfte die Bank von England noch die tatsächlichen Inflationsdaten abwarten, bevor sie erneut den Leitzins anhebt.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: