ODDO BHF AM: Oktoberfest?

Sollte man angesichts von Märkten, die in den USA einen Rekord nach dem anderen einstellen und in der Eurozone wieder ihren Höchststand erreicht haben, investiert bleiben? Unsere Antwort lautet ja.

26.10.2017 | 13:20 Uhr

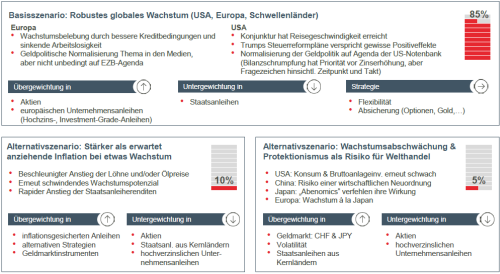

Insgesamt präsentiert sich das gesamtwirtschaftliche Umfeld nach unserer Einschätzung weiterhin positiv:

Insgesamt präsentiert sich das gesamtwirtschaftliche Umfeld nach unserer Einschätzung weiterhin positiv:

1. Die Ankündigung geplanter Steuersenkungen und niedrigerer Steuersätze für repatriiertes Kapital sollten der US-Wirt- schaft vorübergehend Schub geben (+0,20% annualisiert) und den Wachstumszyklus verlängern. Daher halten wir einen Konjunkturumschwung in den USA für unwahrscheinlich. Weltweit steigende Erzeugerpreise und Lohnsteigerungen haben die Renditen nach oben getrieben – ein von der Fed befeuerter Trend, die angesichts der herrschenden Vollbeschäftigung auf eine Normalisierung ihrer Geldpolitik hinarbeitet. Einen dramatischen Anstieg der Zinsen befürchten wir nicht. Allerdings gilt es zu beobachten, wer der nächste US-Notenbankchef wird, denn die Ernennung eines „Falken“ könnte die Schlagzahl erhöhen und den Verkauf von Staatsanleihen noch beschleunigen.

2. In Europa ist die Wahl Merkels eine gute Nachricht; ihre vereinigende Kraft sollte nicht unterschätzt werden. Der Fall Katalonien sollte das aktuelle Klima nicht langfristig belasten. Die Reformen in Frankreich dürften die letzten keynesianischen Vorbehalte in Deutschland ausräumen, sobald erst einmal eine Koalitionsvereinbarung steht. Also seien wir geduldig. Europa scheint dabei zu sein, Fahrt aufzunehmen und wachstumsstimulierende Maßnahmen zu ergreifen.

Investiert bleiben, wählerisch sein, die Zinsentwicklung im Auge behalten. Was heißt das konkret für die Positionierung in den kommenden drei Monaten?

− Beibehaltung der Übergewichtung in Unternehmen kleiner und mittlerer Kapitalisierung aus den USA und der Eurozone: Auch weiterhin ist deren Gewinnsteigerungspotenzial ein wesentlicher Performancetreiber.

− Bei den Risikowerten (High Yield, Aktien, Private Equity) Präferenz für die Eurozone: Ein beschleunigtes Wachstum, ein steigendes Kreditaufkommen und sinkende Risiken dürften die Bewertungen wieder auf Höchststände treiben.

− Reduzierung des Engagements in Staatsanleihen, auch in Japan. Im Falle eines deutlichen Zinsanstiegs Wiederanlage in Wandelanleihen.

− Auf taktischer Basis Übergewichtung unterbewerteter Sektoren (Automobil, Versicherung, Banken) bei gleichzeitiger Reduzierung des Engagements in zu stark zinssensitiven Sektoren. Die Versteilerung der Zinskurve dürfte wertorientierte Strategien begünstigen.

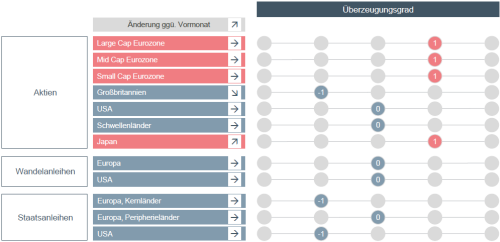

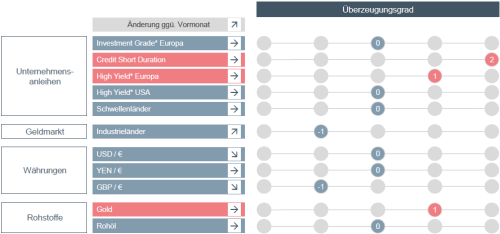

Unsere Einschätzung auf Sicht der nächsten 6 Monate

Unsere aktuellen Überzeugungen nach Anlageklassen –Kernszenario

Das vollständige PDF finden Sie hier zum Download.

Diesen Beitrag teilen: