- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Noch keine "Lieschen-Müller-Hausse"

_280x158_25-24f9f864-5fe07790@280w.webp)

| Noch keine "Lieschen-Müller-Hausse" | |

| 10/2013 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Als der DAX in der vorigen Woche die 9.000-Punkte-Marke übersprang, war vielen mulmig zumute. So hoch wie jetzt war der deutsche Aktienindex noch nie. Könnte das Ende der Aufschwungsphase an den Aktienmärkten gekommen sein?

30.10.2013 | 13:00 Uhr

- Es gibt im Augenblick sowohl gute Argumente für eine Fortsetzung der Aktienkurs-Hausse als auch dagegen.

- Der stärkste Grund für eine Fortsetzung sind die vielen Gelder in den Vorhöfen des Kapitalmarktes, die in eine rentable Anlage drängen müssten.

- Wenn die Zinsen niedrig bleiben, kann die Hausse noch weiter gehen, ansonsten wird es schwieriger.

Als der DAX in der vorigen Woche die 9.000-Punkte-Marke übersprang, war vielen mulmig zumute. So hoch ie jetzt war der deutsche Aktienindex noch nie. In den bisherigen Zyklen ist er immer an der 8.000er-Marke gescheitert. Allein in den letzten beiden Jahren sind die deutschen Aktienkurse, gemessen am DAX, um über 50 % gestiegen (30 % im letzten Jahr, 18 % im bisherigen Verlauf dieses Jahres). Das sind Renditen, von denen viele nur träumen und die sich so auch nicht auf ewig fortsetzen können. Könnte das Ende der Aufschwungsphase an den Aktienmärkten gekommen sein?

Natürlich kann darauf niemand eine sichere Antwort geben. Es ist aber ganz hilfreich, einmal die Argumente Pro und Contra gegenüberzustellen, um zu wissen, wo die "Stellschrauben" sind. Gegen eine weitere Kurssteigerung spricht: Fundamental ist die Hausse nicht gerechtfertigt. Der deutsche Aktienindex hat sich in den letzten fast fünf Jahren in etwa verdoppelt. Die deutsche Wirtschaftsleistung hat dagegen zu laufenden Preisen nur um 12 % zugenommen, preisbereinigt sogar nur um 5 %. Da ist also viel "Blase" in den Kursen.

Die Hausse beruhte im Wesentlichen auf der starken Zinssenkung und der Liquiditätsausweitung. Die EZB-Zinsen lagen Anfang 2009 noch bei 2 %, heute betragen sie 0,5 %. Die Basisgeldmenge ist um 27 % gestiegen. Zeitweilig war sie sogar fast 50 % höher.

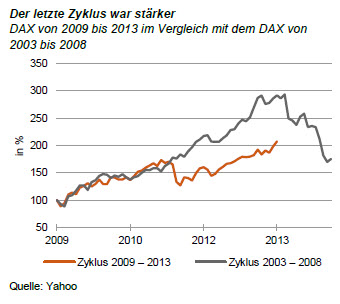

Und noch eines: Der Aktienaufschwung ist etwa so lang wie die beiden vorhergehenden Hausse-Phasen. Die Grafik zeigt, wie es 2008 nach fünf Jahren Kurssteigerungen mit einem Mal kräftig nach unten ging. Dazu trug freilich auch die Lehman-Pleite bei. Ohne sie wäre der Aufschwung vermutlich noch weitergegangen.

Für weiter steigende Aktienkurse sprechen dagegen: Erstens die Besserung der Konjunktur. Sie ist für das nächste Jahr ziemlich sicher. Man kann lediglich über das Ausmaß streiten. Damit werden auch die Gewinne der Unternehmen steigen.

Zweitens: Das nach wie vor ordentliche Kursgewinnverhältnis (KGV) am deutschen Markt (13 %). Am Ende des letzten Zyklus lag das KGV bei 17 %, in der New Economy sogar bei über 30 %. Das gegenwärtige Niveau entspricht einem Kapitalmarktzins von 7,7 %. Die Risiken, die der Markt damit für Aktien einpreist, sind also sehr hoch. Wenn die Kurse im nächsten Jahr nicht steigen sollten, dann würde das KGV nach unten gehen.

Drittens: Das günstige monetäre Umfeld. Die Europäische Zentralbank ist entschlossen, den Leitzins in absehbarer Zeit nicht anzuheben. Sie wird die Liquidität ausweiten, wenn es die Situation erfordern sollte. Selbst wenn die amerikanische Notenbank im nächsten Jahr ihre Wertpapierkäufe auf den Kapitalmärkten auslaufen lässt (womit zu rechnen ist), werden die Effekte in Europa nicht so stark zu spüren sein. Wenn deshalb freilich die US-Aktienmärkte einbrechen sollten, hätte dies auf diesem Weg negative Auswirken auf Europa.

Viertens: Das viele Geld in den Vorhöfen des Kapitals, das für eine Investition in den Aktienmarkt zur Verfügung steht. In Deutschland liegen über EUR 2.000 Mrd. der privaten Haushalte in Bankeinlagen, davon EUR 600 Mrd. in Spareinlagen. Es ist klar, dass die Besitzer dieser Einlagen darüber nachdenken, ob sie diese nicht rentabler anlegen könnten. Festverzinsliche Wertpapiere kommen derzeit wegen des Risikos steigender Zinsen und damit entsprechender Kursverluste nicht in Frage. Die Aktienquote der privaten Haushalte ist mit rund 5 % historisch sehr niedrig. Das zeigt einerseits, wie schwer sich traditionelle Anleger mit Dividendenpapieren tun. Die Aktienquote hatte im Jahr 2000 bei 14 % gelegen. Andererseits verdeutlicht es aber auch, dass noch viel Geld für Aktien vorhanden ist.

Fünftens ein eher vordergründiges Argument: In den bisherigen zwei Aktienaufschwüngen sind die Kurse wesentlich stärker gestiegen als diesmal. Im Zyklus der New Economy erhöhten sie sich um 260 %, vor der Finanzkrise 2008 nahmen sie in der Spitze um 190 % zu. Diesmal sind sie bisher "nur" um 107 % nach oben gegangen. Siehe auch dazu die Grafik.

Sechstens ebenfalls ein schwaches Argument: Der Kursindex des DAX, der um die Dividendenzahlungen bereinigt ist, sieht optisch viel günstiger aus als der Performance-Index. Er liegt um 23 % unter dem Hoch von 2000 und um 12 % unter dem von 2008. Die Differenz besagt aber nicht mehr, als dass die Unternehmen ausschüttungsfreudiger geworden sind.

Für den Anleger

Rein numerisch spricht mehr für eine Fortsetzung der Aufwärtsentwicklung bei Aktien als dagegen. Das sagt aber natürlich noch nichts. Sicher sind aber drei Dinge:

- Der Markt befindet sich nach fast fünf Jahren Aufschwung in der Endphase des Zyklus. Da sollte man an Absicherungen denken.

- Der deutsche Markt wird im Augenblick primär von Auslandsgeldern getragen. Amerikanische Investoren rechnen mit einer weiteren Entspannung der Eurokrise. Das ist kein sicheres Ruhekissen.

- Die Aktienkäufe von privaten Haushalten (aus den Vorhöfen des Kapitalmarktes) nehmen noch nicht zu. Da ist also noch Potenzial. Vor allem gibt es noch keine Lieschen-Müller-Hausse, die das Ende der letzten beiden Zyklen einläutete.

Diesen Beitrag teilen: