Metzler: Stabiles US-Wachstum - US-Notenbank vor Leitzinserhöhung

Obwohl die letzten Konjunkturdaten aus den USA eher enttäuschten, bestehen keine erhöhten Rezessionsrisiken. Die Renditestrukturkurve signalisiere derzeit stabiles Wachstum. Auch eine Exportblase ist in Deutschland aufgrund der expansiven Geldpolitik der EZBnicht zu erwarten.

09.06.2017 | 15:34 Uhr

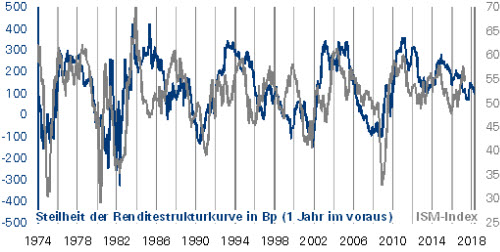

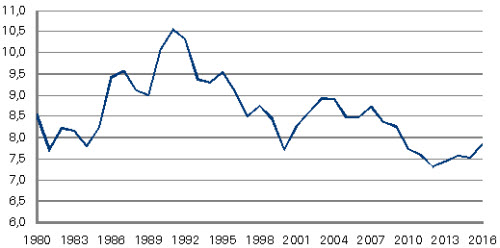

Zuletzt enttäuschten die Konjunkturdaten aus den USA mehrheitlich, sodass die ersten Rezessionsängste zurückkehrten. In der Vergangenheit war die Steilheit der Renditestrukturkurve immer ein verlässlicher Rezessionsfrühindikator – der derzeit jedoch keinerlei erhöhte Rezessionsrisiken signalisiert. So handelt die Rendite 10-jähriger US-Treasuries bei etwa 2,2 % und der Geldmarksatz für drei Monate bei etwa 1,2 %. Die Finanzmarktakteure haben also eine Leitzinserhöhung der US-Notenbank (Mittwoch) schon eingepreist. Die Steilheit der Renditestrukturkurve entspricht derzeit etwa 1,0 %-Punkten, was mit einem ISM-Index zwischen 50 und 55 im Einklang steht.

USA: Steilheit der Renditestrukturkurve ist ein zuverlässiger Frühindikator ISM-Index und Steilheit der Renditestrukturkurve* * 10-jährige US-Treasuries minus 3-Monats-Zinsen

Quellen: Thomson Reuters Datastream; Stand: 31.5.2017

Erst wenn die US-Notenbank darüber hinaus noch vier weitere Zinsschritte vornehmen und sich die Renditestrukturkurve dadurch vollständig abflachen würde, bestehen erhöhte Rezessionsrisiken. Die US-Wirtschaft dürfte vor diesem Hintergrund ihr derzeitiges Wachstumstempo von 2,0 % bis 2,5 % beibehalten und die Konjunkturdaten den eher moderaten Trends der vergangenen Monate folgen: Einzelhandelsumsätze (Mittwoch), Philadelphia Fed Index sowie Industrieproduktion (Donnerstag) und Wohnungsbaubeginne sowie -genehmigungen (Freitag). Damit einhergehend dürfte sich die Lage am US-Arbeitsmarkt weiter verbessern, ohne bisher jedoch größeren Inflationsdruck bewirkt zu haben. Auch im Mai sprechen die Frühindikatoren nur für stabile Preise ohne größere Anzeichen einer Beschleunigung: Erzeugerpreise (Dienstag) und Konsumentenpreise (Mittwoch). Es bedarf wohl einer stärkeren Überhitzung des Arbeitsmarktes, bevor die Inflationsraten steigen.

Großbritannien: nächster Wahlschock

Es ist noch völlig unklar, ob der Wahlausgang die Wahrscheinlichkeit eines Brexits ohne Vereinbarung aufgrund von Zeitmangel erhöht oder ob Großbritannien um eine Verlängerung der Verhandlungen bittet. Bisher hat jedoch unser Stratege Eugen Keller, Head of FI/FX-Research Metzler Capital Markets, folgende Schlüsse gezogen:

• Einen harten Brexit will das Volk nicht

• Druck auf May sehr groß, da der Wahlkampf sehr stark auf sie zugeschnitten war (wollte am 19. Juni in harte Verhandlungen einsteigen)

• Volk in vielerlei Themen (Brexit, Sparpolitik, Bildung, etc.) tief gespalten – schlecht für die Zukunft des Landes, die Wirtschaft und für Sterling (Q2 EUR/GBP-Prognose: 0,90)

• Investoren dürften sich noch stärker zurückhalten bzw. Gelder abziehen

• Schwächeres Pfund spricht für höhere Inflationserwartungen – negativ für langes Ende, was allerdings durch sich eintrübende Wachstumsperspektiven wieder kompensiert wird • Schnelle Zinsanhebung – Fehlanzeige!

• Wahrscheinlichkeit, dass QE für länger erhalten bleibt, deutlich gestiegen

• Laufzeiten bis fünf Jahre dürften in der Rendite tief verankert bleiben

• Lange Laufzeiten würden wir meiden • Rücktritt von Theresa May in den kommenden Wochen möglich

Darüber hinaus werden noch folgende Konjunkturdaten aus Großbritannien veröffentlicht: Verbraucherpreise (Dienstag), Arbeitsmarktdaten (Mittwoch) und Einzelhandelsumsätze (Donnerstag). Die Bank of England dürfte weiterhin eine abwartende Geldpolitik verfolgen (Donnerstag).

Konjunkturdaten Der ZEW-Index (Dienstag), die Industrieproduktion in der Eurozone (Mittwoch) sowie chinesische Konjunkturdaten (Mittwoch) dürften dagegen etwas in den Hintergrund treten.

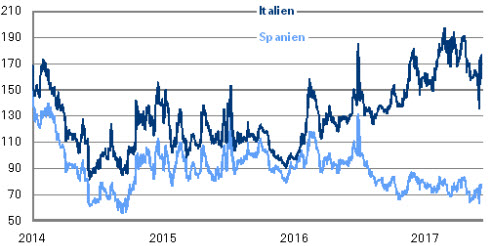

Stuft die Ratingagentur Moody‘s Italien herab? Die CDS-Spreads für Italien haben sich seit 2016 deutlich ausgeweitet – im Gegensatz zu denen in Spanien. Die italienische Wirtschaft lahmt, die Banken ächzen unter einem Berg notleidender Kredite und die Staatsverschuldung ist ungewöhnlich hoch. Nach unseren Berechnungen könnte schon ein Anstieg der Zinsen um 0,8 %-Punkte den italienischen Staat in ernsthafte Bedrängnis bringen. Zumal im kommenden Jahr eine geldpolitische Wende der EZB immer wahrscheinlicher wird. Vor diesem Hintergrund ist es wenig überraschend, dass die Finanzmarktakteure Italien als ein Land unterhalb des Investment-Grades handeln – so das Ergebnis von Modellen, die den CDS-Spread in ein Rating umrechnen. Es besteht somit das Risiko, dass die Rating-Agenturen den Finanzmarktakteuren früher oder später folgen und dass Moody’s Italien am heutigen Freitag von Baa2 auf Baa3 herabstuft.

Finanzmarktakteure mit unterschiedlicher Risikoeinschätzung für Italien und Spanien CDS Spread für fünf Jahre in USD

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 7.6.2017

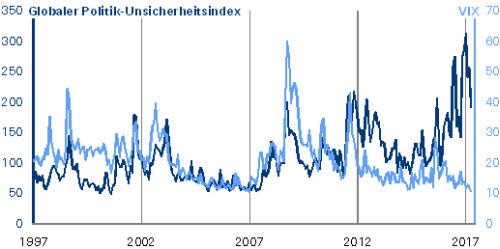

Aktienmärkte anfällig für Politikschock In der Vergangenheit gab es einen engen Zusammenhang zwischen der politischen Lage und der Risikowahrnehmung der Finanzmarktakteure. In Zeiten steigender politischer Unsicherheiten (gemessen am globalen Politik-Unsicherheitsindex) stieg die Risikoprämie an den Aktienmärkten und die Finanzmarktakteure preisten eine größere erwartete Schwankungsbreite der Aktienkurse ein (entspricht einem steigenden VIX-Index). Seit 2016 ist jedoch zwischen beiden Größen eine Schere aufgegangen und die Finanzmarktakteure erwarten trotz aller politischen Unsicherheiten nur eine geringe Schwankungsbreite für die zukünftigen Aktienkurse.

Hohe politische Unsicherheit bisher ohne Auswirkungen auf die Finanzmärkte Impliziter Aktienvolatilitätsindex in % und Unsicherheitsindex

Quellen: Thomson Reuters Datastream, Baker, Bloom, Davis; Berechnungen Metzler; Stand: 30.4.2017

Eine Erklärung dessen könnte sein, dass die Finanzmarktakteure große Probleme haben, aus dem aktuellen politischen Umfeld konkrete Signale und Risiken abzuleiten. Insbesondere die ständigen Kehrtwenden Donald Trumps scheinen für Verwirrung und damit für ein weitestgehendes Ignorieren der politischen Risiken gesorgt zu haben. Es besteht jedoch jederzeit das Risiko, dass sich politische Risiken manifestieren (bspw. Donald Trump tatsächlich Handelsbeschränkungen einführt) und es zu einer erheblichen Kurskorrektur an den Aktienmärkten kommt. Der VIX-Index würde sich dann wieder dem Politik-Unsicherheitsindex annähern.

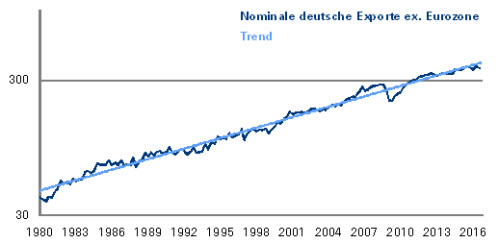

Nebenwirkung der expansiven Geldpolitik der EZB: Exportblase in Deutschland? Immer wieder wird die Sorge geäußert, dass die unorthodoxe Geldpolitik der EZB den Euro-Wechselkurs künstlich schwäche, sodass in Deutschland eine Exportblase entstanden sei. Der schwache Euro animiere nämlich die deutschen Unternehmen dazu, neue Exportkapazitäten aufzubauen, die bei einem stärkeren Euro-Wechselkurs nicht mehr konkurrenzfähig sind und damit eine erhebliche Form der Fehlallokation von Kapital sind. Eine Möglichkeit eine Blase zu identifizieren, ist, den aktuellen Wert mit dem langfristigen Trend zu vergleichen. In der unteren Grafik wurden dabei die nominalen deutschen Exporte außerhalb der Eurozone in Logarithmus umgerechnet, um die exponentiell steigenden Exporte in eine lineare Darstellung zu überführen.

Deutsche Exporte liegen auf dem langfristigen Trend – eine Exportblase gab es allenfalls von 2006 bis 2008 Deutsche Exporte außerhalb der Eurozone in Mrd. EUR pro Quartal in Logarithmus

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 30.9.2016

Ein Blick auf die Grafik zeigt, dass die deutschen Exporte zuletzt sogar leicht unter dem langfristigen Trend lagen und keine Übertreibung erkennbar ist. Allenfalls in den Jahren 2006 bis 2008 könnte es eine Exportblase gegeben haben, da damals der deutsche Export deutlich über seinem langfristigen Trend lag. Darüber hinaus blieb der Weltmarktanteil deutscher Exporte in den vergangenen Jahren stabil, was auch gegen eine künstliche Exportblase in Deutschland spricht.

Weltmarktanteil deutscher Exporte bleibt stabil Anteil der deutschen Exporten an den Exporten weltweit in %

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 31.12.2016

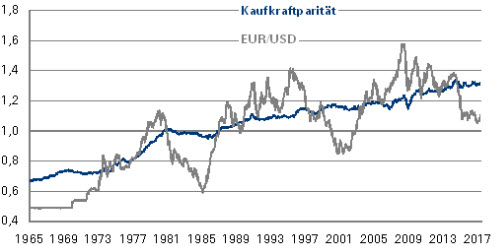

Natürlich besteht das Risiko, dass noch eine Exportblase entstehen kann, da der Euro nach wie vor sehr schwach ist. In den vergangenen Monaten wurden zahlreiche Untersuchungen zu Wechselkursprognosemodellen veröffentlicht, die zu dem Ergebnis kamen, dass nur die Kaufkraftparität einigermaßen erfolgreich die zukünftigen Währungsbewegungen prognostizieren kann. Laut der Kaufkraftparität liegt der angemessene EUR/USD-Wechselkurs derzeit bei etwa 1,30 EUR/USD. Deutsche Unternehmen sollten sich daher fragen, ob ihre Exportkapazitäten auch bei diesem Wechselkurs profitabel sind.

Angemessener EUR/USD-Wechselkurs liegt laut Kaufkraftparität bei etwa 1,30 EUR/USD

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 31.5.2017

Diesen Beitrag teilen: