Metzler: Eurozone mit lang anhaltendem Aufschwung

In der Eurozone dürfte es lange bergauf gehen. In China dürfte sich das Wirtschaftswachstum in den kommenden Jahren dagegen geordnet verlangsamen. Edgar Walk erklärt, welchen Einfluss Währungen auf die mittelfristigen Ertragsperspektiven haben können - und wie man diesen Risiken begegnen kann.

03.11.2017 | 14:22 Uhr

(Foto: Edgar Walk, Chefvolkswirt Metzler Asset Management)

Die Wunden der Finanzmarktkrise sind noch nicht verheilt

Die Eurozone glänzte zuletzt mit einem starken Wirtschaftswachstum. Im dritten Quartal beschleunigte es sich sogar auf 2,5 % gegenüber dem Vorjahresquartal. Auch der zyklische Industriesektor trug dazu nennenswert bei. Interessanterweise liegt nur in Deutschland das Niveau der Industrieproduktion (Dienstag) über dem Vorkrisenniveau, während in allen anderen großen Mitgliedsländern der Europäischen Währungsunion wie Italien (Freitag), Frankreich (Freitag) sowie Spanien (Mittwoch) das Niveau der Industrieproduktion sich zwar seit 2015 erholt hat, aber immer noch deutlich unter dem Vorkrisenniveau liegt. Eine positive Lesart der Datenlage ist, dass der Aufschwung mit Ausnahme Deutschlands noch eine lange Lebensdauer hat, bis der Industriesektor in der gesamten Eurozone in Kapazitätsengpässe läuft. Darüber hinaus werden noch die deutschen Auftragseingänge (Montag) sowie die Einkaufsmanagerindizes für den Dienstleistungssektor (Montag) veröffentlicht.

Industrieproduktion immer noch unter Vorkrisenniveau

Industrieproduktion (31.1.2005 = 100)

Quelle: Bloomberg; Stand: 30.9.2017

China: stabile Konjunktur

Die wirtschaftliche Entwicklung Chinas in den vergangenen Dekaden kann nur als außergewöhnlich beschrieben werden. In den 1970er Jahren wuchs die chinesische Wirtschaft „nur“ mit durchschnittlich etwa 6 % pro Jahr. Zwischen 1980 und 2009 beschleunigte sich das reale Wirtschaftswachstum über eine 30-jährige Periode auf durchschnittlich etwa 10 % pro Jahr. Selbst Japan verzeichnet in den 30 Jahren von 1950 bis 1979 „nur“ ein durchschnittliches Wirtschaftswachstum von etwa 7,5 % pro Jahr.

Seit 2009 bis 2016 hat sich das Wirtschaftswachstum in China auf durchschnittlich etwa 8 % abgeschwächt mit fallender Tendenz. In diesem Jahr wird mit einem Wirtschaftswachstum von etwa 6,8 % laut Bloomberg-Konsensus-Umfrage gerechnet. Aufgrund demografischer Faktoren und eines tendenziell fallenden Produktivitätswachstums wird sich das Wachstum der chinesischen Volkswirtschaft in den kommenden Jahren weiter abschwächen. Vor diesem Hintergrund gibt es jedes Jahr nur zwei Szenarien für die Prognose der chinesischen Wirtschaft: Entweder eine geordnete Verlangsamung – mit einer großen Wahrscheinlichkeit –, oder einen Wachstumsabsturz – mit einer sehr geringen Wahrscheinlichkeit.

Derzeit sorgen steigende Erzeugerpreise (Donnerstag) und eine Verbesserung der Handelsbilanz (Mittwoch) dank des globalen Aufschwungs für eine geordnete Wachstumsverlangsamung und damit für eine stabile Konjunktur. Nach dem langen Wachstumsspurt haben sich jedoch Ungleichgewichte aufgebaut, die in den kommenden Jahren bereinigt werden müssen und daher immer das Risiko eines ungeordneten Wachstumseinbruchs besteht.

Über den Einfluss von Währungen auf die mittelfristigen Ertragsperspektiven

Welche Schwierigkeiten die Währungsumrechnung für die Ertragsperspektiven verursachen kann, verdeutlicht ein Beispiel: So könnte die Ertragsprognose für die kommenden sieben Jahre einen erwarteten realen Ertrag für US-Staatsanleihen von durchschnittlich 0,0 % pro Jahr in US-Dollar ausweisen. Über diesen Zeitraum könnten die Finanzmarktakteure laut Inflationsswaps eine durchschnittliche US-Inflationsrate von 2,1 % pro Jahr erwarten. Der nominale zu erwartende Ertrag würde demnach 2,1 % pro Jahr in US-Dollar betragen. Die spannende Frage ist nunmehr: Welchen Ertrag können Anleger aus der Eurozone umgerechnet in Euro erwarten?

Eine Möglichkeit der Währungsumrechnung ist die Kosten einer Währungssicherung zu berücksichtigen. In der Regel wird eine Währungssicherung über drei Monate abgeschlossen und danach regelmäßig nach drei Monaten über sieben Jahre hinweg erneuert. Die Kosten einer Währungssicherung ergeben sich vor diesem Hintergrund aus der durchschnittlichen Zinsdifferenz über diesen Zeitraum. Seit Beginn der Währungsunion lag der durchschnittliche 3-Monatszins in der Eurozone bei etwa 1,9 % und in den USA bei etwa 2,2 %. Eine Währungssicherung kostete demnach durchschnittlich nur etwa 0,3 % p. a. Derzeit ist jedoch die Zinsdifferenz mit einem 3-Monatszinssatz von -0,33 % in der Eurozone und von 1,4 % in den USA ungewöhnlich groß, sodass die Vergangenheit wahrscheinlich kein guter Indikator für die zukünftig zu erwartende Zinsdifferenz ist.

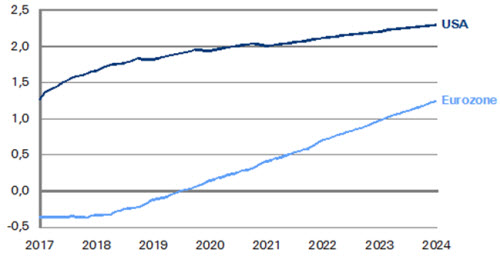

Ein Blick auf die Forward-Kurven zeigt, dass die Finanzmarktakteure mit einem durchschnittlichen Geldmarktzinse von 0,3 % in der Eurozone und von 1,9 % in den USA bis 2024 rechnen. Die durchschnittlichen Kosten einer Währungssicherung für einen europäischen Anleger wären demnach 1,6 % pro Jahr.

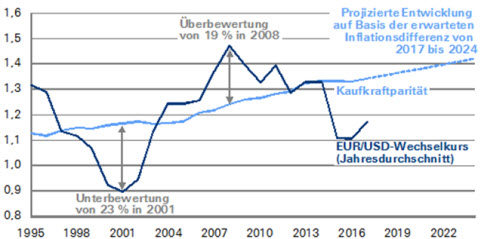

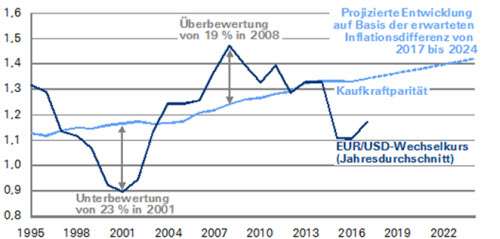

Kaufkraftparität als Prognoseinstrument für den Wechselkurs

Kaufkraftparität und Wechselkurs des Euros gegenüber dem US-Dollar (Jahresdurchschnitt)

Quellen: Thomson Reuters Datastream, OECD; Stand: 30.10.2017

Eine andere Möglichkeit ist es, den gleichgewichtigen Zins zu bestimmen und eine gleichmäßige Anpassung über sieben Jahre zu unterstellen. Für die Eurozone ergibt sich bei einem Potenzialwachstum von 1,0 % und einem Inflationsziel der EZB von 2,0 % ein Gleichgewichtszins von 3,0 % und in den USA von 4,0 % – bei einem Potenzialwachstum von 1,5 % und einem impliziten Inflationsziel von 2,5 %. Nach dieser Methode ergibt sich ausgehend vom aktuellen Zinsniveau und einer Anpassung an den Gleichgewichtszins eine durchschnittlich zu erwartende Zinsdifferenz von 1,3 % pro Jahr.

Eine robuste Methode der Schätzung der zu erwartenden Zinsdifferenz ist wahrscheinlich den Mittelwert zwischen den beiden in die Zukunft blickenden Ansätzen zu verwenden – also gerundet etwa 1,5 %. Dabei sollte nicht vergessen werden, dass alle Schätzungen mit einer großen Unsicherheit behaftet sind. Ein europäischer Investor könnte diesem Fall mit einem nominalen Ertrag in US-Staatsanleihen von 0,6 % pro Jahr in Euro und ohne Währungsrisiken rechnen (2,1 % - 1,5 %). Derzeit handeln die Inflationsswaps für sieben Jahre in der Eurozone bei 1,3 %, sodass ein europäischer Anleger einen realen Ertrag von US-Staatsanleihen mit Währungssicherung von etwa -0,7 % p. a. erwarten kann (0,6 % - 1,3 %).

Eine andere Methode ist die Wechselkursentwicklung des Euros gegenüber dem US-Dollar mit Hilfe der Kaufkraftparität zu projizieren. So liegt nach Berechnungen der OECD derzeit die Kaufkraftparität bei etwa 1,33 EUR/USD. Unterstellt man entsprechend der Inflationsswaps eine um 0,8 %-Punkte pro Jahr höhere Inflation in den USA als in der Eurozone, würde die Kaufkraftparität bis auf 1,42 EUR/USD im Jahr 2024 steigen. Eine Rückkehr des aktuellen Wechselkursniveaus über sieben Jahre zur Kaufkraftparität würde für Anleger einen Verlust von durchschnittlich etwa 2,8 % pro Jahr bedeuten. Wechselkurse neigen jedoch zum Überschießen, sodass sogar größere Wechselkursverluste für Anleger entstehen könnten. Ein Blick in die Vergangenheit zeigt, dass der Euro schon um etwa 20 % über- oder unterbewertet war. Würde der Euro also in sieben Jahren in eine Überbewertung von 20 % laufen, könnte für Anleger im schlimmsten Fall sogar ein Verlust von durchschnittlich etwa 5,5 % pro Jahr infolge der Wechselkursentwicklung entstehen.

Durchschnittlich erwartete Zinsdifferenz über die nächsten sieben Jahre

Geldmarktzins-Forward-Kurve in %

Quelle: Bloomberg; Stand: 1.11.2017

Auf einer übergeordneten strategischen Ebene bieten offene Währungspositionen für Anleger eigentlich keinen zusätzlichen Nutzen, da der erwartete Ertrag gegen Null gehen sollte und nur die Volatilität im Portfolio zunimmt. So gibt es bei Währungen keine strategische Währungsrisikoprämie wie bei Aktien, die Anleger für die Übernahme von unternehmerischem Risiko mit Dividenden und langfristig mit Kursgewinnen entschädigen. Bei Währungsbewegungen gewinnen Anleger in einer Region und verlieren Anleger in der anderen Region. Auch ist die Projektion einer Währungsentwicklung anhand der Kaufkraftparität erfahrungsgemäß nur sehr ungenau. Es spricht also vieles dafür, die Währungspositionen abzusichern.

Diesen Beitrag teilen: