Metzler: Ausblick für Anleihen und Aktien

Auf dem europäischen Parkett werden Aktien auch 2018 attraktiv bleiben. In den USA sind dagegen einige Titel bis zur Schmerzgrenze bewertet. Auch für Anleihen ist die Prognose weniger aussichtsreich.

04.01.2018 | 10:33 Uhr

(Foto: Edgar Walk)

Immer zu Jahresanfang veröffentlichen wir unsere Schätzungen zu den mittelfristigen Ertragserwartungen für verschiedene Finanzanlagen. Dabei unterstellen wir, dass ein typischer Konjunkturzyklus etwa sieben Jahre dauert, sodass wir auf Konjunkturszenarien verzichten und die Ertragsschätzungen1 nur auf der Annahme einer Rückkehr zum Mittelwert basieren können.

Für den Aktienmarkt gehen wir von der Prämisse aus, dass die Unternehmen langfristig eine stabile Eigenkapitalrendite erwirtschaften, deren Erträge den Aktionären in Form von Dividenden, Aktienrückkäufen und Reinvestitionen ins Unternehmen zugute kommen. Die Eigenkapitalrendite ist dabei unabhängig von der Inflation und daher eine reale Größe. Somit spiegelt das reale Wachstum der Unternehmensgewinne pro Aktie plus die Dividendenrendite die erwirtschaftete Eigenkapitalrendite der Unternehmen am Aktienmarkt wider.

Von 1802 bis 2012 erwirtschafteten US-Aktien beispielsweise für ihre Anleger durchschnittlich einen realen Gesamtertrag von etwa 6,6 %2 pro Jahr. Für alle betrachteten Aktienmärkte unterstellen wir einheitlich eine Eigenkapitalrendite von 6,0 %. Um von der Eigenkapitalrendite zur Ertragsprognose für Aktien zu gelangen, sind noch zwei Anpassungen notwendig.

Einerseits ist die Bewertung des Aktienmarktes zu berücksichtigen und andererseits die Höhe der Gewinnmargen der Unternehmen. Hierbei gehen wir davon aus, dass sich eine Fehlbewertung am Aktienmarkt über sieben Jahre gleichmäßig korrigiert und die Gewinnmargen der Unternehmen über sieben Jahre zu ihrem historischen Mittelwert zurückkehren.

Nur für den Rentenmarkt unterstellen wir, dass der Realzins mittelfristig nicht zum historischen Mittelwert zurückkehrt, sondern dem Wachstumstrend der betrachteten Volkswirtschaft entspricht. Der Realzins nähert sich dementsprechend in unserem Ansatz über sieben Jahre gleichmäßig dem volkswirtschaftlichen Wachstumstrend an.

Dagegen gehen wir bei Unternehmens- und Schwellenländeranleihen noch von einer Rückkehr zum historisch durchschnittlichen Spread aus und berücksichtigen in unseren mittelfristigen Ertragserwartungen die historischen Kreditausfall- und Einbringungsquoten. Der Ansatz ist weitestgehend prognosefrei.

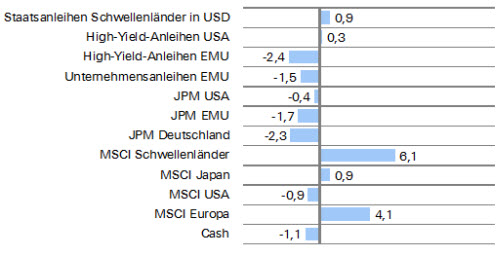

Im ersten Schritt schätzen wir den durchschnittlich zu erwartenden realen Ertrag einer Finanzanlage über sieben Jahre in der heimischen Währung.

Durchschnittliche reale Ertragserwartungen für die kommenden 7 Jahre

Geschätzter jährlicher realer Ertrag in % in lokaler Währung, Daten vom 31.12.2017

Quellen: Thomson Reuters Datastream, MSCI, Metzler

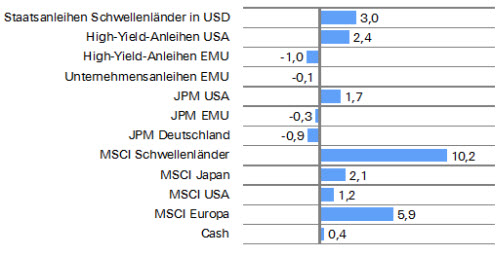

Im zweiten Schritt überführen wir die realen in nominale Ertragsschätzungen. Dazu verwenden wir die Inflationserwartungen der Finanzmarktakteure für die kommenden sieben Jahre gemäß den Inflationsswaps für die Eurozone und die USA. Für Japan und die Schwellenländer gibt es keinen (liquiden) Inflationsswap-Markt, sodass wir für den MSCI Japan und MSCI Schwellenländer notgedrungen auf die Inflationsprognosen des Internationalen Währungsfonds zurückgreifen.

Durchschnittliche nominale Ertragserwartungen für die kommenden 7 Jahre

Geschätzter jährlicher nominaler Ertrag in % in lokaler Währung, Daten vom 31.12.2017

Quellen: Thomson Reuters Datastream, MSCI, Metzler

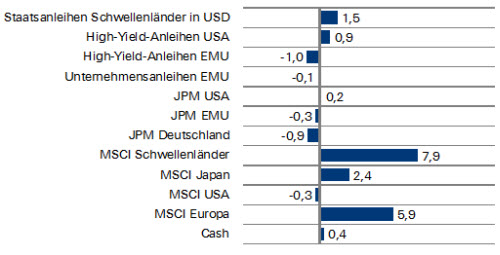

Im dritten Schritt schätzen wir die Kosten einer Währungssicherung, um den erwarteten Ertrag von Finanz-anlagen in ausländischer Währung in Euro umrechnen zu können. In der Regel wird eine Währungssicherung über drei Monate abgeschlossen und danach regelmäßig nach drei Monaten über sieben Jahre hinweg er-neuert. Die Kosten einer Währungssicherung ergeben sich dementsprechend aus der durchschnittlich zu erwartenden Differenz der Dreimonatszinsen über sieben Jahre.

Seit Beginn der Währungsunion lag der durchschnittliche Dreimonatszins in der Eurozone bei etwa 1,9 % und in den USA bei etwa 2,2 %. Eine Währungssicherung kostete demnach durchschnittlich nur etwa 0,3 % p. a. Derzeit ist jedoch die Zinsdifferenz mit einem Dreimonatszinssatz von -0,33 % in der Eurozone und von 1,67 % in den USA ungewöhnlich groß, sodass die Vergangenheit wahrscheinlich kein guter Indikator für die zukünftig zu erwartende Zinsdifferenz ist.

Eine geeignetere Methode, die zu erwartende Zinsdifferenz zu schätzen, besteht darin, den Mittelwert zwischen zwei in die Zukunft blickenden Ansätzen zu bilden: die in den Forward-Kurven eingepreisten Erwartungen der Finanzmarktakteure sowie eine automatische Rückkehr der Dreimonatszinsen über sieben Jahre zum geschätzten Gleichgewichtszins. Nur für den MSCI-Schwellenländer-Index müssen wir aufgrund der fehlenden Zinsdaten ein Hilfskonstrukt wählen, in dem wir unterstellen, dass die zukünftige Zinsdifferenz dem erwarteten Inflationsunterschied entspricht.

Durchschnittliche nominale Ertragserwartungen in Euro für die kommenden 7 Jahre

Geschätzter jährlicher nominaler Ertrag in % in EUR*,Daten vom 31.12.2017

* Unter Berücksichtigung der Kosten für eine Währungssicherung

Quellen: Thomson Reuters Datastream, MSCI, Metzler

Alternativ dazu berechnen wir noch den sehr unsicheren Ertrag einer offenen Währungsposition in US-Dollar und japanischem Yen anhand der Kaufkraftparität. So zeigen unsere Berechnungen, dass eine Rückkehr des EUR/USD-Wechselkurses zur Kaufkraftparität für Anleger über sieben Jahre einen durchschnittlichen Verlust von etwa 2,5 % p. a. zur Folge hätte. Im Gegensatz dazu zeigen unsere Berechnungen, dass der japanische Yen schon jetzt gegenüber dem Euro auf dem Niveau der Kaufkraftparität gehandelt wird, sodass die erwartete Kursbewegung bei nahezu null liegt.

Alles Gute für 2018 wünscht

Edgar Walk

Chefvolkswirt Metzler Asset Management

1 = Dabei sollte nicht vergessen werden, dass der Ansatz zwei Schwächen hat. Die erste Schwäche ist die Annahme einer Rückkehr zum Mittelwert, die sich in der Vergangenheit nicht immer beobachten ließ. Die zweite Schwäche ist, dass sich der Ansatz für eine kurzfristige Prognose über ein oder zwei Jahre nicht eignet, da sich Fehlbewertungen über mehrere Jahre hinweg aufbauen können.

2 = Siehe Jeremy Siegel: Stocks for the Long Run

Diesen Beitrag teilen: